炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

营收增速能否按下加速键,是核心关注点。

作者 | 萧瑟

编辑 | 小白

2025年12月,工业和信息化部正式公布了我国首批L3级有条件自动驾驶车型准入许可。此举不仅标志着我国智能网联汽车准入和上路通行试点迈入实质性阶段,也为汽车智能化产业注入了新动能。

紧随政策步伐,智能驾驶领域龙头企业德赛西威(002920.SZ)于近期率先公布了2025年年度报告。

年报中显示,德赛西威已连续五次上榜全球汽车零部件供应商百强,且在2025年位列第58位,同比上升16位。

看上去这家公司在年内实现了不俗的进展。

座舱&智驾双料冠军,2025稳健领跑

在智能驾驶产业链中,德赛西威作为兼具系统集成能力与软硬件全栈开发能力的Tier 1供应商,稳居产业链核心环节,业务主要覆盖智能座舱与智能驾驶两大系统领域。

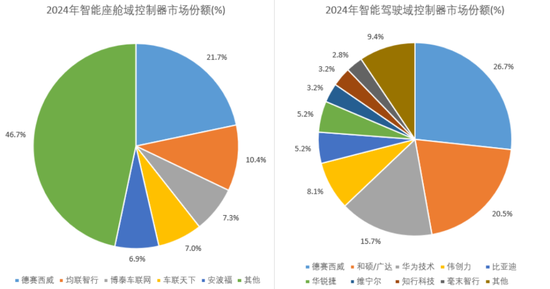

2024年公司在国内智能座舱域控和智能驾驶域控市场中的占有率分别达到21.7%和26.7%,双双位列行业第一。

(来源:盖世汽车,制图:市值风云APP)

进入2025年,德赛西威延续了近年来稳健增长的发展态势,全年实现营业总收入325.57亿元,同比增长17.9%。

(来源:市值风云APP)

同期归母净利润达到24.54亿元,同比增长22.4%。

(来源:市值风云APP)

细分来看,公司智能座舱产品实现收入205.85亿,同比增长12.9%,收入占比约63.2%,仍是公司收入的主要来源。

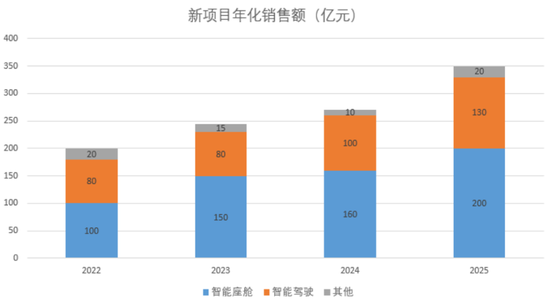

尽管近年来该业务的增速持续放缓且低于公司整体增速,但年报显示,公司第四代智能座舱产品在年内加速放量,已成功配套理想、小米、吉利、奇瑞等品牌,并新获广汽、吉利等多个项目订单。

2025年内,相关新项目订单年化销售额突破200亿,同比增长约25%,有望扭转近年来增长失速的态势。

订单年化销售额=订单总金额/订单生命周期年数

智能驾驶业务方面,全年实现营收97.00亿,同比增长32.6%,收入占比提升至29.8%。该业务已成为公司增长的重要引擎。

目前,德赛西威的智能驾驶产品已在小米、理想、长城、小鹏、吉利、奇瑞、广汽丰田、广汽本田、东风日产等主流品牌中实现大规模量产交付。2025年,智驾新项目订单年化销售额超过130亿,同比增速同样超过30%。

整体来看,智能座舱与智能驾驶两大业务合计贡献公司超过9成的营收,仍是公司稳健发展的核心支柱。

此外在2025年全年,公司新项目订单年化总销售额突破350亿,同比增长约30%,有望成为2026年公司业绩风向标。

(来源:

德赛西威公告,制图:市值风云APP)

从渗透率到价值量,有望受益“量价齐升”

至于更长时间维度内的增长预期,我们需要关注的则是行业层面的趋势演进。

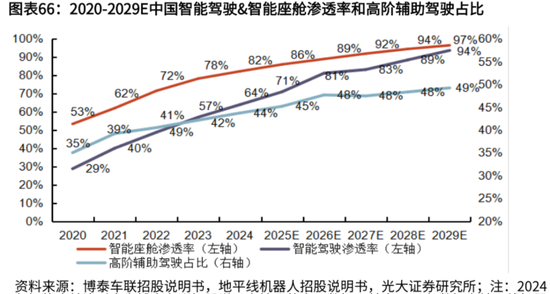

根据同行博泰车联(2889.HK)招股书数据,截至2024年,国内智能驾驶的渗透率约为57%,智能座舱的渗透率约为78%。

预计在2025年,智能驾驶、智能座舱的渗透率分别增至64%、82%,且预计至2029年,两项渗透率将进一步增至97%和94%。

不难看出,在“智驾平权”浪潮推动下,智能驾驶仍有较大的渗透空间,而发展更为成熟的智能座舱,渗透空间已相对有限。这组数据,恰好可以解释德赛西威两大业务收入增速的差异。

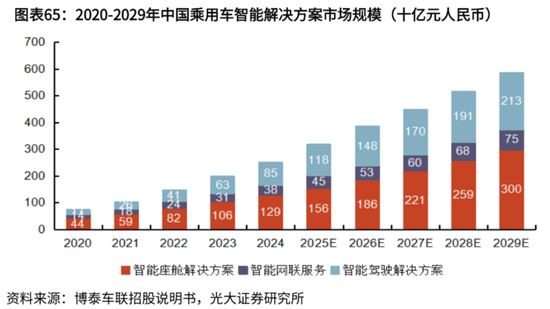

市场空间方面,2024年内智能驾驶、智能座舱的规模分别为850亿和1290亿,预计至2029年将进一步增长至2130亿、3000亿,期间对应CAGR分别为20.2%、18.4%。

“硬件预埋+软件服务”商业模式下,智能解决方案集成商们还会基于自有产品向车企提供OTA升级、车联网平台、智能诊断等增值服务,即“智能网联”。德赛西威同样布局有这项业务,2025年收入规模为22.72亿。

2024年国内智能网联市场规模约380亿,预计至2029年间,CAGR也有14.6%的水平。

对比渗透率与市场规模的数据,智能驾驶与智能座舱的市场规模增速,明显高于其渗透率的提升幅度。

背后逻辑在于:智能驾驶、智能座舱单车配套价值的持续上升。

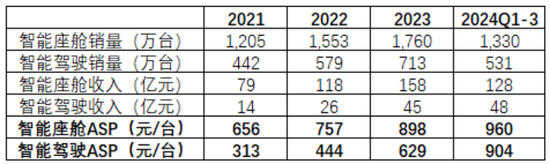

此前的一份定增募集说明书中,德赛西威分别披露了智能驾驶、智能座舱产品的销量数据。

计算下来,2021年至2024年前三季度,公司智能驾驶平均单价自313元/台增长至904元/台,智能座舱平均单价同样自656元/台增长至960元/台,双双稳步提升,可见德赛西威同样适用于“量价齐升”的行业逻辑。

(来源:德赛西威公告,制表:市值风云APP)

尤其是对渗透率已逼近80%的智能座舱业务而言,单车价值的提升将成为未来增长的核心驱动力。

2025年,德赛西威基于全新AI芯片推出了第五代智能座舱平台,并围绕其构建了端云一体的AI座舱解决方案。新品的持续迭代升级,或将进一步推高产品价值量。

此外值得注意的是,进入2026年后德赛西威公告称计划在港股上市,以国际化战略布局,提升公司品牌国际影响力。

2025年内,公司实现海外收入24.10亿,同比增长41.1%,占总营收比例升至7.4%。截至年末,公司拥有全球16个海外分支机构,客户覆盖VW、TOYOTA、HONDA、RENAULT等品牌,这也是未来的一大看点。

大股东、二股东轮番减持

然而在业绩持续增长的背景下,风云君注意到近年来的德赛西威频频出现重要股东减持的情形。

具体来看,2025年内,公司第二大股东——惠州市国资委旗下的惠州市创新投资有限公司(简称“惠创投”)便先后实施两次减持,累计减持2,671万股,占当时总股本的4.8%,套现金额高达28亿元。

截至2025年末,惠创投持股比例已降至20.2%。

(来源:德赛西威公告)

而在2026年1月,持股26.0%的大股东广东德赛集团有限公司(“德赛集团”)又抛出了一份减持计划,拟最多减持710.63万股,占当前总股本的1.2%。

公开信息显示,德赛集团原为德赛西威的控股股东,但在2021年分立为如今的德赛集团和新设公司惠创投,二者均不谋求董事会的控制权,自此德赛西威便长期处于无控股股东且无实控人的局面。

控制权分散的情况下,未来主要股东的减持风险值得关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。