来源:看懂经济

银行分红,看起来是利润分配,背后其实是一家银行在经营压力、资本补充和股东回报之间做出的选择。

最近两个区域银行的案例,放在一起看,很有对照意义。

前不久,甘肃银行2025年分红方案引发关注:全年归母净利润不足6亿元,却拟派发现金股息约17.78亿元,分红金额约为当年归母净利润的3倍多。

另一边,郑州银行给出了完全不同的答案。

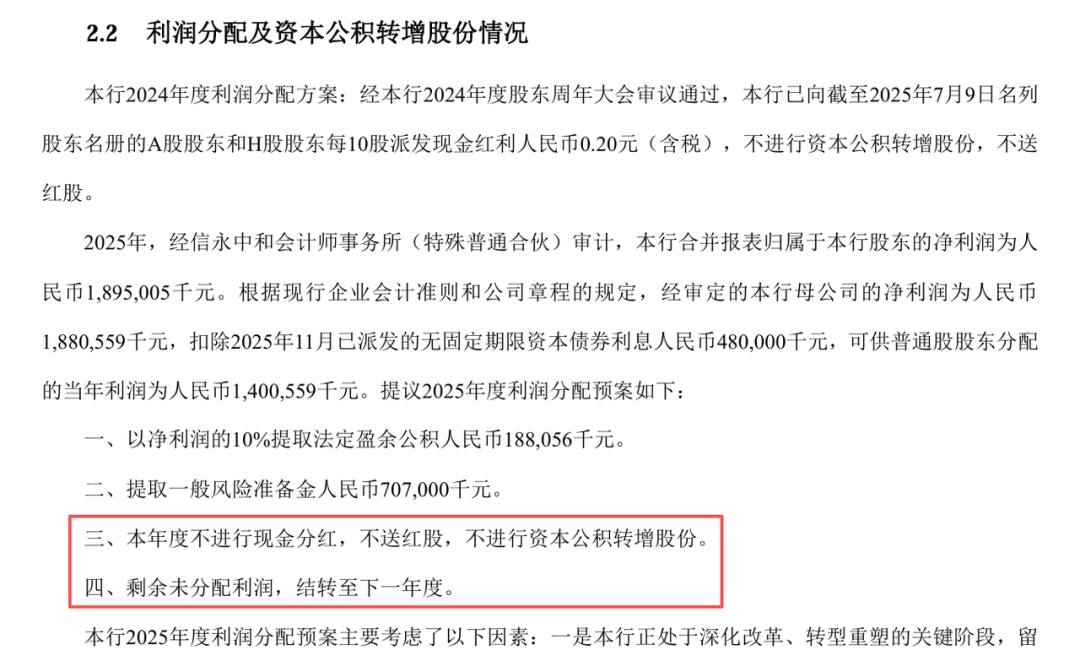

根据郑州银行2025年年报,该行不进行现金分红,不送红股,不进行资本公积转增股份。这也意味着,在2024年恢复一笔象征性分红之后,郑州银行的现金分红再次停摆。

两家银行的案例放在一起看,很有意思。

甘肃银行和郑州银行都不是处在高增长、高盈利的舒适区。它们面对的共同背景,是息差下行、盈利承压、区域银行经营分化。但在分红这件事上,一个选择把历史留存收益拿出来回报股东,一个选择把当年利润尽可能留在体内补资本。

这就提出了一个更值得讨论的问题:当一家区域银行走到下行阶段,究竟应该优先回报股东,还是优先保住资本安全垫?

郑州银行选择把利润留在体内

郑州银行2025年并非没有盈利。

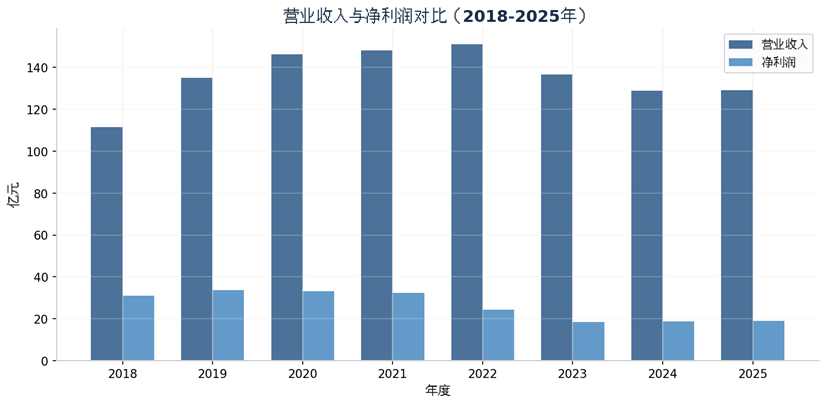

年报显示,2025年郑州银行实现营业收入129.21亿元,同比增长0.34%;归母净利润18.95亿元,同比增长1.03%。从结果看,收入和利润都维持了小幅正增长。

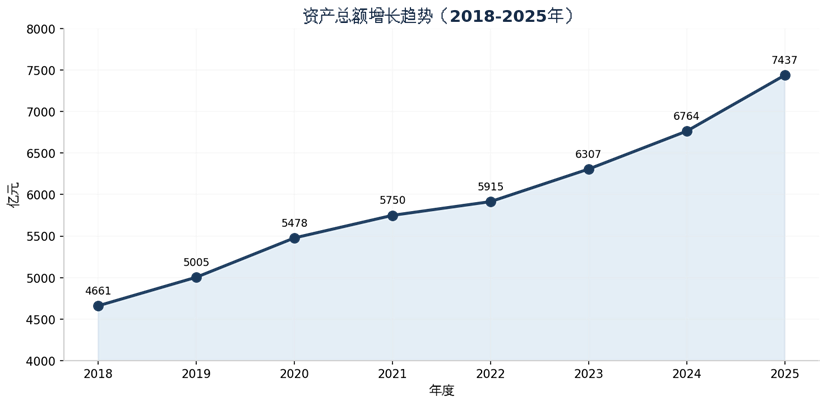

与此同时,郑州银行资产总额达到7436.74亿元,较上年末增长9.95%;贷款总额4102.64亿元,较上年末增长5.82%;存款总额4630.75亿元,较上年末增长14.47%。

也就是说,郑州银行2025年的经营并不是收缩状态,而是在规模继续扩张的同时,盈利保持低速增长。

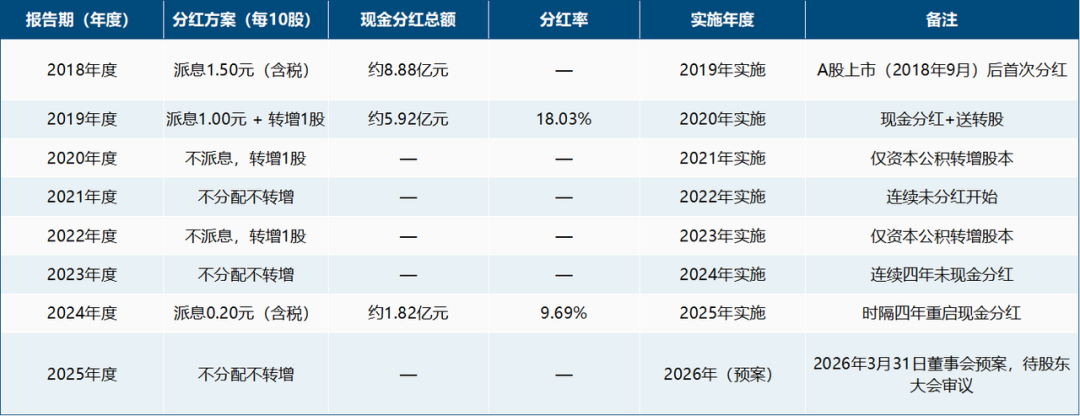

但在利润分配上,郑州银行没有选择现金分红。根据素材梳理,郑州银行自A股上市以来,分红节奏一直不算稳定。2018年、2019年曾正常分红,2020年至2023年连续多年未实施现金分红;2024年恢复每10股派0.2元,现金分红约1.82亿元,分红率约9.69%;到2025年,又重新回到不分配、不转增。

郑州银行在2025年年报中提到,此举一是考虑到该行正处于深化改革、转型重塑的关键阶段,留存未分配利润有利于夯实高质量发展的资金基础,进一步增强风险抵御能力,为经营稳定提供有力保障。二是在金融监管趋严、资本约束强化的背景下,以利润留存进行内源性补充是确保资本充足水平的主要有效途径,留存的未分配利润将用作核心一级资本的补充,提升资本充足水平。

这也是它和甘肃银行形成对照的地方。

甘肃银行2025年拟每10股派发现金股息1.18元,合计派息约17.78亿元,而其2025年归母净利润约5.88亿元,分红率超过300%。这笔高分红的特殊之处在于,它不是完全依靠当期利润支撑,而更多来自此前积累的留存收益。

两者不能简单用“好”或“不好”来判断,因为区域银行面对的约束并不完全相同。对于投资者来说,分红不是越高越好,但持续性很重要。尤其是银行股投资者,本来就更看重股息、估值和经营稳健性,一旦分红长期断档,市场自然会追问:这家银行到底把钱留住,是为了更好地发展,还是因为已经没有足够余力回报股东?

这个问题的答案,不能只从分红方案里找,还要回到郑州银行的资本状况。

资本充足率下行

是零分红背后的现实约束

对银行来说,分红和资本之间本来就存在天然关系。

银行的业务扩张依赖资本支撑。资产规模越大,贷款投放越多,对资本的消耗也越明显。如果盈利增长能够跟上资产扩张,银行可以在补资本和分红之间保持平衡;如果盈利增长放缓,而资本充足率持续下行,利润分配就会受到更强约束。

郑州银行当前面对的,正是这个问题。

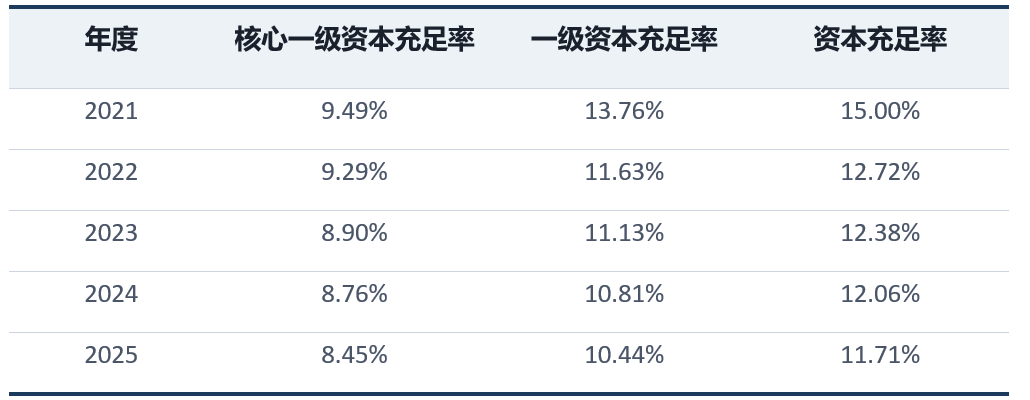

截至2025年末,郑州银行核心一级资本充足率为8.45%,一级资本充足率为10.44%,资本充足率为11.71%。这三个指标较2024年末分别下降0.31、0.37和0.35个百分点。把时间拉长看,2021年郑州银行核心一级资本充足率为9.49%,到2025年降至8.45%,四年累计下降1.04个百分点。

资本指标下行的背后,是资产规模还在继续扩张。

2025年末,郑州银行资产总额达到7436.74亿元,较上年末增长9.95%;贷款总额4102.64亿元,增长5.82%;存款总额4630.75亿元,增长14.47%。也就是说,这家银行的“盘子”仍在变大,服务地方经济和实体融资的功能还在延伸,但利润增长明显跟不上资产扩张的速度。

这就是问题的关键。2025年,郑州银行营业收入只增长0.34%,归母净利润只增长1.03%,但资产总额增长近10%。银行规模在扩,资本消耗在继续,利润留存却不够厚。这个时候,如果继续现金分红,就等于在资本本已偏紧的情况下,把一部分补血资金流出银行体系。

更何况,郑州银行的盈利能力已经不在高位。2021年,郑州银行归母净利润为32.26亿元;到2025年,这一数字降至18.95亿元。同期,净利息收益率从2021年的2.31%降至2025年的1.61%,累计收窄70个基点。加权平均净资产收益率也从2021年的7.17%降至2025年的3.16%。

这些数据连在一起看,逻辑就清楚了:郑州银行不是单纯不想分红,而是盈利厚度、资本补充和资产扩张之间,已经形成了比较明显的拉扯。

留存利润之后,经营修复能否持续?

不过,零分红并不天然等于审慎。

对投资者来说,可以理解银行在特殊阶段保资本,但更关心一个问题:这笔留下来的钱,最后能不能转化为更好的经营结果?

郑州银行财报里也并非没有积极变化。

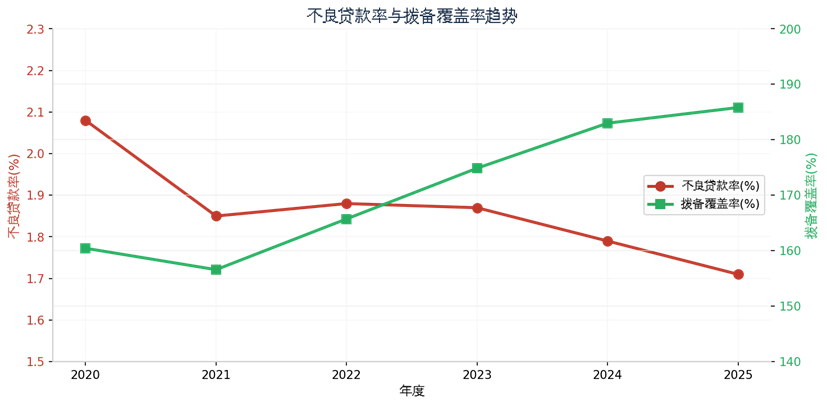

资产质量方面,2025年末郑州银行不良贷款率为1.71%,较上年末下降0.08个百分点;拨备覆盖率185.81%,较上年末提升2.82个百分点。把时间拉长看,不良贷款率从2020年末的2.08%逐步降至2025年末的1.71%,拨备覆盖率也从160.44%提升至185.81%。

这说明,郑州银行在风险指标上仍有修复迹象。对区域银行而言,资产质量是否稳定,直接关系到利润能不能留得住,也关系到未来分红能力能不能恢复。

另一个值得观察的方向,是零售转型。

郑州银行在年报中提到,在净息差收窄、行业竞争加剧背景下,该行把零售转型作为高质量发展的突破口,打造“市民管家”“融资管家”“财富管家”“乡村管家”四大管家服务体系。截至2025年末,郑州银行储蓄存款余额2718.47亿元,较上年末增长24.60%;个人贷款余额970.14亿元,增长6.66%;财富类金融资产余额572.52亿元,增长11.57%。

这些数据至少说明,郑州银行并不是单纯依靠规模扩张来维持增长,而是在尝试通过零售客户经营、县域金融和财富管理等方向,改善自身负债基础和客户结构。

但从财务结果看,这种转型还需要更长时间验证。

2025年郑州银行营收和净利润虽然恢复正增长,但增速仍然较低;净息差继续收窄,ROE仍处于偏低水平。换句话说,风险指标在改善,零售转型也有进展,但这些变化还没有完全转化为更明显的盈利弹性。

这也是郑州银行零分红之后,市场最需要继续观察的地方。

结语

把甘肃银行和郑州银行放在一起看,会发现区域银行的分红选择,从来不只是“慷慨”或“吝啬”这么简单。

甘肃银行在利润承压阶段拿出超当期利润三倍的分红,背后是对股东回报和历史留存收益的调度;郑州银行在仍然盈利的情况下选择零分红,背后则是资本补充、资产扩张和盈利能力之间的现实约束。

一个是把过去积累拿出来兑现,一个是把当期利润留在体内补血。

很难简单判断哪一种选择更好。

对银行来说,分红太激进,可能影响长期资本安全;分红太保守,又会削弱投资者信心。真正理想的状态,是经营能力足够稳,资本内生补充能力足够强,分红也能形成稳定预期。

郑州银行2025年的零分红,给市场留下的是一个更长期的问题:这家河南本土法人银行,能不能把留下来的利润,转化为更厚的资本、更稳的资产质量和更可持续的盈利能力?

如果能,今天的零分红只是一次阶段性让路。

如果不能,零分红就不只是分红问题,而会成为市场重新定价郑州银行的关键变量。