来源:华泰期货

作者: 高聪

市场分析

线上报价方面。

Gemini Cooperation:马士基上海-鹿特丹WEEK17周报价1435/2130;HPL 4月下半月船期报价介于2035-2835美元/FEU,5月份上半月船期报价1985/3035。马士基5月份涨价函公布,价格为2275/3500(2026年5月4日之后)。

MSC+Premier Alliance:MSC 4月上半月船期报价1580/2640,4月下半月船期报价1460/2440;ONE 4月下半月船期报价2061美元/FEU,5月上半月船期报价3061美元/FEU;HMM4月上半月船期报价2158美元/FEU。

Ocean Alliance:CMA 上海-鹿特丹4月下半月船期报价介于2633-2847美元/FEU,5月上半月船期报价介于3213-3313美元/FEU;EMC 4月份下半月船期报价1680/2560;OOCL 4月下半月船期报价2409-2609美元/FEU

地缘端: 当地时间4月12日上午,美国副总统万斯在巴基斯坦首都伊斯兰堡塞瑞纳酒店举行新闻发布会。万斯表示,在巴基斯坦伊斯兰堡举行的美国与伊朗谈判未能达成协议,双方分歧依然明显。万斯表示,美伊双方经过约21小时谈判后,仍未达成协议。双方已进行了多轮“实质性讨论”,但最终未能取得成果。他指出,美方已明确提出自身“红线”及可接受与不可接受的条件,而伊朗方面“选择不接受这些条款”。万斯称,美伊谈判未能达成协议,核心原因在于伊朗未对放弃发展核武器作出明确承诺。万斯指出,美方要求伊朗不仅当前不发展核武器,还需在长期内承诺不获取相关能力与技术,但“尚未看到这样的明确意愿”。他强调,这一目标是美国总统特朗普在谈判中的核心诉求。对于谈判细节,万斯表示不会公开具体内容,但重申核问题是关键分歧点之一。

静态供给:交付现状层面,截至2026年4月1日。2026年至今交付集装箱船舶39艘,合计交付运力243154TEU。12000-16999TEU船舶合计交付8艘,合计11.9万TEU;17000+TEU以上船舶交付2艘,合计41020TEU。交付预期层面,12000-16999TEU船舶:2026年剩余月份交付64.9万TEU(44艘),2027年交付94.9万TEU(64艘),2028年交付125.24万TEU(86艘),2029年交付41.54万TEU(29艘)。

17000+TEU船舶: 2026年剩余月份交付16.9万TEU(7艘),2027年交付86.28万TEU(40艘),2028年交付160.3万TEU(80艘),2029年交付163.6万TEU(81艘).总体来看,2026年超大型船舶交付压力相对较小,2027年、2028年以及2029年17000+TEU船舶年度交付量均超过40艘。2026年上半年(1-6月)交付17000+TEU以上船舶仅4艘。

动态供给:中国-欧基港 4月份剩余3周月度周均运力30.83万TEU,WEEK16/17/18周运力分别为30.03/27.57/34.91万TEU。5月份月均运力30.43万TEU,WEEK19/20/21/22周运力分别为27.98/27.87/33.34/32.51万TEU。 6月份月度周均运力29.11万TEU(船期暂不完全,后期会有更新),WEEK23/24/25/26/27周运力分别为33.07/28.98/30.42/30/23.1万TEU。5月份共计4个空班和3个TBN。6月份共计10个TBN。

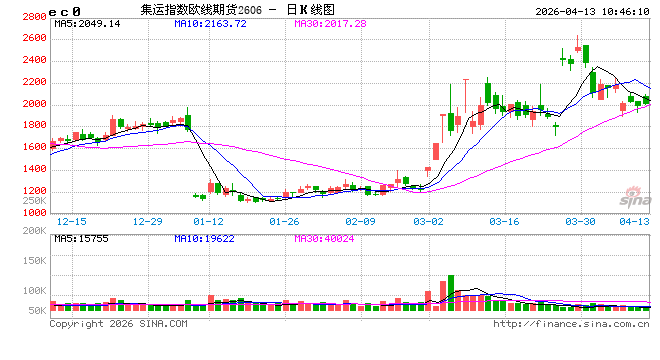

主力合约EC2604,马士基WEEK17价格继续下调,4月下半月三大联盟价格逐步公布。目前PA联盟 YML 4月下半月船期报价2000美元/FEU,其中4/18日船期报价1800美元/FEU;马士基WEEK 15 报价2300美元/FEU,WEEK16周报价2200美元/FEU,WEEK17周报价2100美元/FEU,OA联盟OOCL4月下半月船期报价2459-2609美元/FEU。 4月合约交割结算价格为4月13日、20日以及27日三期SCFIS算数平均值,若按照马士基价格估算最终SCFIS(系数按照0.74初步预估),4/13日SCFIS1702点附近,4/20日SCFIS1628点附近、4/27日SCFIS1554点(注,上述点数仅为初步预估,船期的延误,三大联盟FAK货量的不均衡最终会对SCFIS产生影响),最终交割结算价格或落在1630点左右。投资者关注好盈亏比。

EC2605合约,关注好盈亏比,紧跟现货。当前4月下半月价格表现偏弱,马士基WEEK16周报价(4月下半月)2200美元/FEU,WEEK17周报价2100美元/FEU。5月至8月船司会尝试挺价,马士基已经宣布5月份涨价函为3500美元/FEU(2026年5月4日至2026年5月31日有效),由于涨价函日期为5月4日之后,我们预估WEEK18周(2026/4/27-2026/5/3)报价会稳中偏弱,重点关注WEEK19周报价情况,目前5月合约已经升水4月合约,4月合约交割完成后,5月合约也会逐步进入交割逻辑(5月合约交割结算价格为5/11 5/18以及5/25日SCFIS算数平均值),5月份运力与2025年相比差别较小,建议投资者紧跟现货,关注好盈亏比,5月合约短期驱动向上,后续首先关注马士基5月第一周价格。(2026年4月10日收盘价格折合现货价格2500美金附近,升水4月底价格相对较少)

对于相对旺季的6、7、8月合约,旺季合约目前预期较强,短期难以证伪,我们在过往的研报中一直在强调旺季的6月以及7月合约今年运价高度仍可期待,目前随着时间推移,6月合约也逐步进入交割逻辑,逐步增加现货价格交易权重。主因有以下三点,第一:苏伊士运河上半年复航概率相对较低,此次伊朗事件中胡塞武装将恢复对红海走廊航运的袭击或做实该预期,COSCO在之前的电话会中也强调从尝试恢复到全面复航可能是一个长达3-5个月的渐进过程;红海复航需满足多重条件:行业协会评估通过、保险公司下调保费、客户认可安全性以及联盟内部协商一致。第二:上半年超大型集装箱船舶交付压力相对较小,统计显示 2026年上半年(1-6月)交付17000+TEU以上船舶仅4艘,2026年全年交付数量仅有9艘,该数据明显小于过去几年年度交付数据。上述两点因素存在或使得2026年上半年运力供应压力相对较小。第三:亚洲-欧洲需求端月度同比增速一直也相对较高,大部分月份集装箱贸易量同比增速均在10%以上。基于上述因素,我们认为EC2606合约、EC2607以及EC2608合约短期走势或相对较强。目前EC2606合约价格折合现货2700-2800美金左右,马士基5月份涨价函已经公布为3500美金,后续关注5月份涨价实际落地情况。

截至2026-04-12,集运指数欧线期货所有合约持仓33090.00手 手,单日成交18329.00手手。EC2604合约收盘价格1616.80点,EC2605合约收盘价格1744.30,EC2606合约收盘价格1997.90点,EC2607合约收盘价格2344.80 EC2608合约收盘价格2205.00点,EC2609合约收盘价格1668.10点,EC2510合约收盘价格1540.00点,EC2512合约收盘价格1705.00点。4月10日公布的SCFI(上海-欧洲航线)价格1547美元/TEU, SCFI(上海-美西航线)价格2552美元/FEU,SCFI(上海-美东)价格3518美元/FEU。4月6日公布的SCFIS(上海-欧洲)1772.11点。SCFIS(上海-美西)1442.76点。

策略

单边:暂无

套利:暂无

风险

下行风险:欧美经济超预期回落,原油价格大幅下跌,船舶交付超预期,船舶闲置不及预期,红海危机得到较好处理

上行风险:欧美经济恢复,供应链再出问题,班轮公司大幅缩减运力,红海危机持续发酵引发绕航

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。