地缘局势再度陷入动荡,沪指早盘低开,半导体设备板块逆市走强。截至4月9日10时04分,科创半导体ETF(588170)涨幅居于市场前列,涨1.83%,半导体设备ETF华夏(562590)涨1.26%。热门个股方面,中船特气(688146.SH)涨超9%,金宏气体(688106.SH)、中科飞测(688361.SH)涨超5%,拓荆科技(688072.SH)、华海清科(688120.SH)涨超3%。

在半导体投资的赛道上,你是否纠结过是追逐科创板的高弹性,还是拥抱全产业链的均衡配置?当市场风格轮动、周期反转、资金偏好切换时,不同指数的表现差异,往往决定了你的收益曲线是“过山车”还是“稳步上坡”。

半导体设备指数深度对比的第二篇将继续深入拆解三只核心半导体指数——科创半导体材料设备、半导体材料设备、中证半导。通过2023至2026年的业绩表现、波动率与回撤数据,以及背后的驱动逻辑与风险点,我们将揭示它们在不同市场环境下的“性格”与“命运”。无论你是激进派,还是保守者,都能从中找到属于你的配置答案。

指数业绩表现

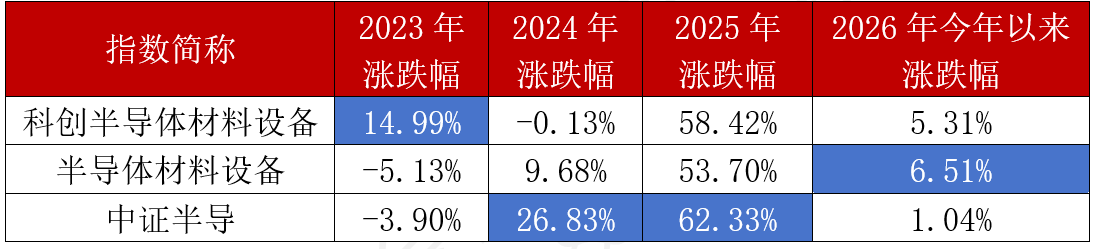

这三只指数在不同年份的涨跌幅表现确实差异很大,这背后反映了市场风格的轮动以及指数编制规则的直接影响。

2023年度,科创半导体材料设备指数涨幅最高(14.99%),而另外两只均为负收益。原因在于2023年市场整体疲软,但AI算力需求爆发,带动了硬科技板块。科创半导体材料设备指数由于聚焦科创板,成分股多为“硬科技”企业,且当时科创板整体估值处于相对低位,具备更强的反弹弹性。

2024年度,中证半导指数一骑绝尘(26.83%),科创半导体材料设备指数甚至微跌。2024年市场风格偏向超跌反弹和核心资产修复。中证半导作为覆盖面最广的宽基指数,包含了大量此前跌幅较深的芯片设计龙头,因此在反弹行情中受益最明显。而专注于上游设备的科创指数,因成分股相对单一且部分个股估值已高,表现反而落后。

2025年度,三只指数涨幅都非常惊人(均超过50%),中证半导以62.33%领跑,科创半导体材料设备紧随其后。这一年是半导体周期的反转之年。受存储芯片涨价和先进封装需求爆发驱动,上游设备和材料环节订单最先回暖,业绩确定性最强。

2026年至今,半导体材料设备(6.51%)和科创半导体材料设备(5.31%)表现优异,而中证半导仅微涨(1.04%)。进入2026年,市场资金更加挑剔,对于覆盖面广但弹性不足的宽基指数(中证半导)并不青睐,而集中进攻逻辑最硬、业绩兑现最快的上游设备材料环节。这导致了“设备材料”类指数继续走强。

总结来看,半导体材料设备指数/科创半导体材料设备指数在产业周期上行、资金聚焦硬科技时表现最佳,是进攻性更强的品种。中证半导适合在市场普涨、风格切换时配置,弹性大但波动也大。

抗风险能力

数据来源:同花顺iFinD,截至2025.12.31

从波动率和回测数据来看,三个半导体设备指数的“脾气”和“软肋”就更为清楚。它们虽然同属半导体板块,但波动烈度、抗跌表现其实差异很大。

从数据来看,科创半导体材料设备无疑是波动最剧烈的指数,近3年年化波动率高达39.57%,且历年回撤较大。正如前一篇指数对比文提到的,该指数成分股主要集中在科创板的设备材料细分领域,且极度押注硬科技(如华海清科、中微公司(688012.SH)权重极高)。科创板本身的涨跌幅限制(20%)就比主板大,加上成分股更偏向中小市值的成长股,导致其进攻性极强,但防守性最弱,属于典型的高风险高收益品种。

半导体材料设备指数表现相对稳健,年化波动率最低(34.60%),近两年回撤控制也略优于其他两者。该指数覆盖全市场的设备龙头(如北方华创(002371.SZ)),这些大白马股通常业绩确定性更强,流动性更好。虽然它同样聚焦于设备材料,但由于包含了主板的大市值龙头,其走势比纯科创板的指数要稳健一些,抗跌性相对较好。

中证半导作为全产业链指数,波动率居中,但在2023年行业下行期跌幅最深(-32.92%),这可能是受当时芯片设计板块去库存周期的拖累。但在2024年其回撤控制(-21.77%)优于前两者。这说明全产业链的配置在一定程度上起到了分散风险的作用,避免了单一细分赛道(如仅设备材料)波动过大的问题。

涨跌归因总结

根据这三年的业绩表现,我们可以总结出不同的指数其背后的涨跌逻辑,以供各位投资者在不同情境下参考选择:

科创半导体材料设备指数是半导体设备赛道里的“激进先锋”,共享行业景气大周期的红利,但弹性更强。上涨时,除了受益于设备行业整体需求向好,更依赖先进制程的技术突破、HBM等前沿技术的爆发,以及科创板本身的流动性溢价,涨起来往往更猛;下跌时,风险也更突出,一旦技术验证不及预期、市场风格转向导致估值杀跌,或者科创板流动性收紧,跌幅通常会比其他同类指数更深。适合激进型投资者。

半导体材料设备指数是半导体设备赛道里的“稳健主力”,同样受益于设备行业景气,但更注重业绩确定性。上涨动力来自晶圆厂的大规模扩产和存储芯片的周期反转。下跌主要受行业资本开支缩减的影响。如果晶圆厂放缓买设备的速度,或者地缘政治导致原材料断供/涨价,它的业绩就会受损。适合看好国产替代确定性、但希望比纯科技股稳一点的投资者。

中证半导指数是宏观经济与产业周期的共振逻辑。上涨时既看手机/电脑卖得好不好(消费电子复苏),也看AI带来的新增量,同时还受市场流动性的影响。下跌主要来自需求端的疲软。如果全球经济不好,大家不买电子产品了,或者行业进入下行周期,它的权重股有可能面临业绩风险。

总结

展望未来,随着半导体行业进入新一轮上行周期的中段,市场对于“业绩兑现”的要求将更加严苛。建议投资者根据自身的风险承受能力进行配置:若看好先进制程突破与设备国产化红利,且能承受高波动,可重点关注科创半导体材料设备或半导体材料设备;若旨在捕捉消费电子复苏带来的全行业贝塔机会,则中证半导仍是均衡配置的选择,但需警惕终端需求不及预期的风险。

相关ETF:科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418),跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.0%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。