来源:一只互金鹅

之前已经分析了信也科技、奇富科技、乐信的2025年财报。

很多粉丝又来催更‘宜人智科’。还让我一定要制作一份详细的数据。

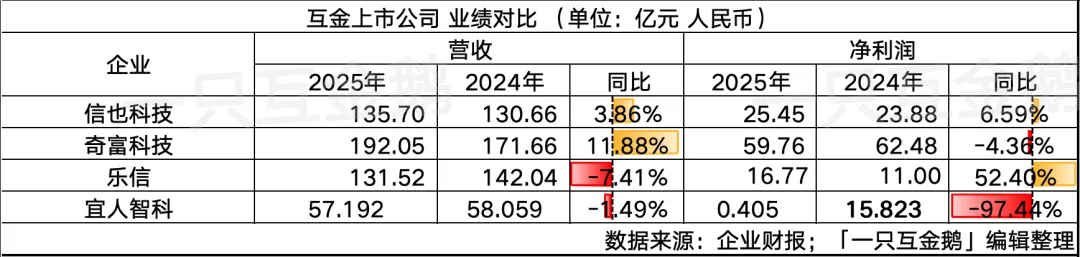

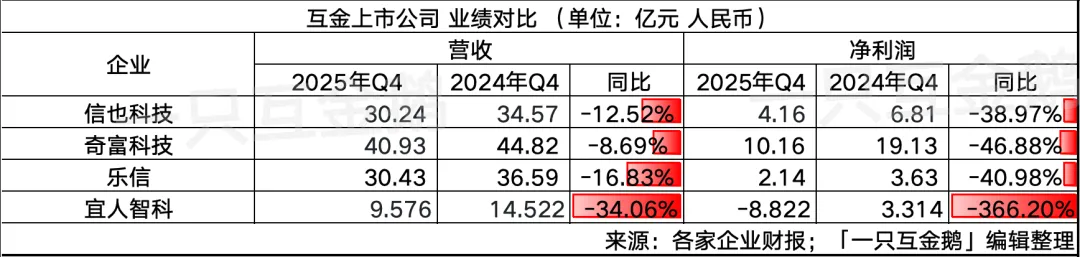

先把宜人智科的数据跟另外几家放一起对比一下,大家一眼可以看出问题:

尤其是2025年第四季度,宜人智科怎么会一下亏损8个多亿!?

惊呆了我。

看完数据,关于宜人智科的业务,‘一只互金鹅’简单总结三个点:

01 主营助贷业务压力极大

Q4单季撮合放款仅120亿,带来贷款撮合服务费收入仅仅573.4万元

而去年同期这一收入是7.49亿。

贷后服务费收入变为负数?

是因为坏账太高,导致的催收或者资产处置相关的费用大幅增加,还是因为退费太多?

这里或许可以跟3·15前夕,监管约谈5家助贷,包括宜人智科的‘宜享花’这件事结合想象一下。金监总局约谈分期乐、奇富借条、你我贷借款、宜享花、信用飞

其实和奇富借条、分期乐、你我贷、信用飞相比,‘宜享花’的规模算比较小的了,但这都会被约谈……

Q4担保收入部分同比增长196%。

看起来这是当前的核心收入支柱,但也意味着信用风险敞口急剧扩大,信用成本、代偿成本将持续走高。

‘宜享花’大部分是重资产模式的助贷业务。

反馈在成本端,也可以看到:

2025Q4的‘或有负债准备金’同比增加了 343%,达到 11 亿。

财报也也解释了:

主要是重资本模式下的贷款发放量增长,该模式下的贷款发放量同比增长了 48%。

根据现行会计准则,须在重资本模式下的贷款发放时立即确认或有负债准备金,而相应的收入则需在整个贷款期间内分期摊销。重资本模式下的贷款额度的占比日益上升——并将继续对未来几个季度的盈利产生会计影响。

值得一提的是,宜人智科也有小贷牌照,‘一只互金鹅’在之前的文章提到过,虽然卖了一张海南的小贷牌照,但还有‘海南宜信普惠小额贷款有限公司’,目前注册资本15亿元。余额300多亿的宜人智科:卖掉一张海南小贷牌照

所以,自营的小贷放贷也带来了一小部分收入。

2025年Q4‘融资收入’6754万,较2024年同期增长114%,和Q3大约持平。

但和我们之前提到的信也科技、奇富科技相比,就少太多了。

2025年Q4财报开始,宜人智科把之前‘其他收入’进行了拆分,又分了‘网络营销服务’、‘技术服务’以及‘其他’。

单独看拆分出来的这两小块业务,呈增长趋势,但整体规模极小,难以对冲信贷业务收缩的影响。

收入在减少,但成本还在增加。继续看成本方面:

2025Q4的业务撮合发起成本同比增加27%,达到 2.51 亿元。

投资者电话会解释这一增长是——资产回收服务佣金率的提高所推动;

不过,全年的业务撮合成本下降约11%,至7.86亿元,投资者电话会解释为——

保险经纪业务成本的降低,以及人工智能自动化程度的提升。

宜人智科整体助贷业务增长乏力,而贷后压力也极大。

财报显示,截至2025年年末,逾期1-30天、31-60天和61-90天的贷款逾期率分别为:3.4%、3.0%和2.8%。

而截至2025年9月末,分别为2.7%、1.7%和1.4%。

02 投资加密资产不好使了

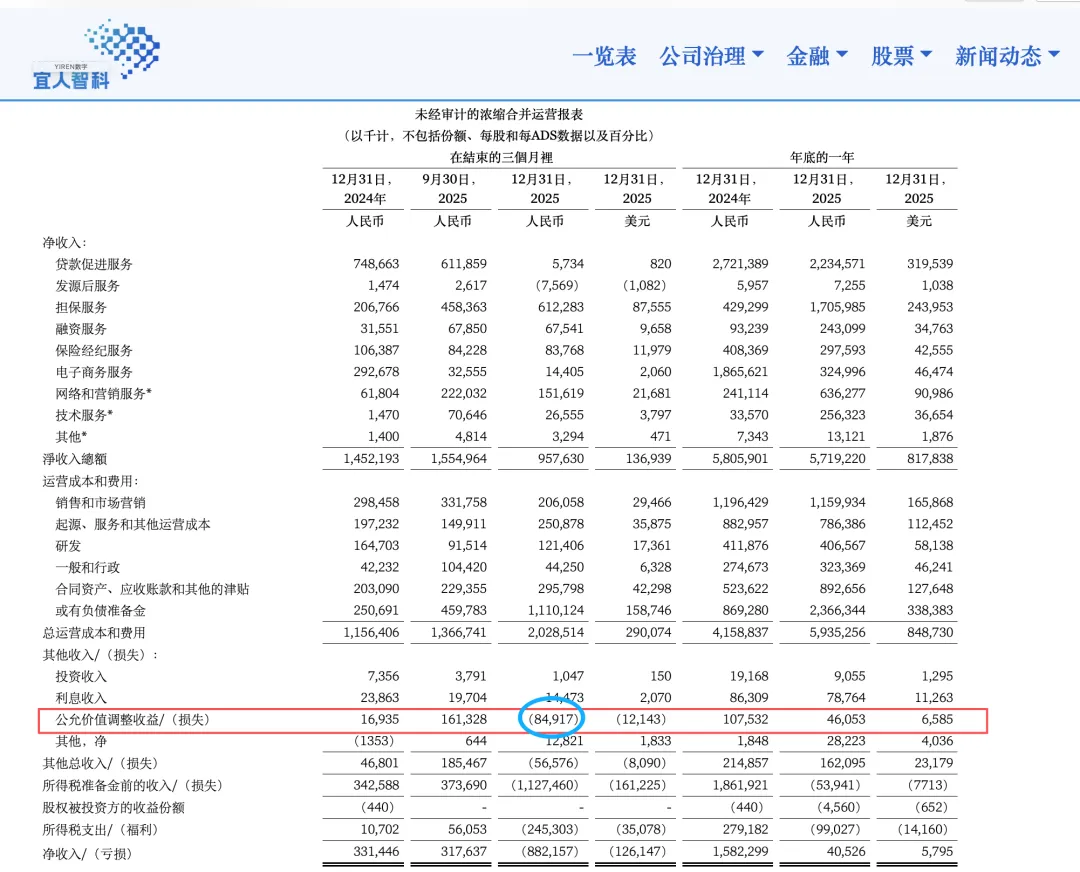

Q4净利润大跌的还有一个因素是投资加密资产出现了亏损。

在前几个季度的财报中,‘一只互金鹅’也解析了到宜人智科投资加密资产为其业绩增色不少。

比如——

2025年Q1:加密资产有1.48亿,其新的CFO表示,已将少量现金投资于加密资产,以探索新的方式来管理海外现金及现金等价物。

2025年Q3,该公司公允价值调整收益达1.613亿元,也就是当季的一半的净利润来自加密货币。

但到了2025年Q4,公允价值调整损失8492 万。

(截图来自宜人智科官网财报)

财报也提到——

下降主要是由于加密资产的公允价值变化,反映了2025年第四季度数字资产价格的总体下跌。

放在全年来看,公允价值调整收益为4610万元,而2024年为1.075亿元。

总之一句话总结——

主业造血能力不足,副业又没有起到托底的作用,反而是被高波动的价格反噬。

‘一只互金鹅’理解,互金市场本就应该聚焦风控和信贷资产质量,投资加密资产属于偏离主业的高风险投资,业绩直接绑定币圈周期,风险太高了。

03 保险经纪牌照没利用好啊?

宜人智科还有一块保险经纪业务。

从数据来看,似乎并没有为这家公司扭转业绩。

反而,收入持续下降——

2025年Q4,保险经纪业务收入8380万元,同比下降了21%。

2025年全年,这部分收入2.976亿元,同比下降27%。

财报解释,下降反映了近年来经纪佣金率的结构性压缩以及近年来在加强监管监督下收紧的市场条件。

不过,又有强调——

自2025年年中以来,互联网分销子部分显示出强劲的增长势头,在2025年第四季度,其对经纪总收入的贡献正在大幅增加,达到22%。

这部分业务,就是助贷市场各位都懂得那个……

往长远来看,这部分业务会不会持续发力,不好评价。

主要还是看投诉会不会多吧?

写到这里,‘一只互金鹅’有一个直观感受是——

互联网助贷市场正迎来史上最严监管周期,且监管还会持续收紧。

最近市场声音很多,针对各类持牌机构压降利率的要求还在持续……这必然会传导到助贷市场。

在这一关键阶段,真正能找到新增长路径、实现业务转型的平台并不多。

还是之前写的,我们要习惯一个更小的互联网助贷市场。

眼下行业正进入深度洗牌期,无法适应新规、缺乏第二增长曲线的玩家,正加速被市场出清。

来源:一只互金鹅

作者:小慧吖

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。