炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

////

产业链“空心化”风险,宁波政府应该无法承受。

作者:未山

历时一年,杉杉集团重整进入关键阶段。

本月初第四次债权人会议举行,重整计划草案表决期截至4月15日。由于第一次重整方案被否,如今,各方都在焦灼等待。

但重整投资方似乎显得轻松不少。

皖维集团核心子公司皖维高新(600063.SH)3月11日才发布公告,向控股股东定向募资30亿,其中一部分就是投向PVA光学薄膜项目。

而作为海螺集团业绩基本盘的海螺水泥,去年营收降至约825亿,相较2021年已经腰斩。但这并不影响海螺集团按计划拿到皖维集团控股权,并推进对杉杉的重整。

但值得一提的是,自2月份重整方案公布以来,杉杉股份(维权)股价震荡下滑超8%。在一些投资人看来,这场由异地国资主导的重整,还有一些疑问亟待厘清,比如,杉杉会不会沦为海螺系产业链的“高价承接方”?杉杉股份的主营业务优势能否得以保护和延续?

而对债权人来说,更现实的问题则是,在产业落地和债务清偿之间,后者会不会处于弱势。

一个多月前,外界欢呼杉杉迎来安徽国资这个“白衣骑士”,但冷静过后,很多人发现,这场重整远没有想象中顺理成章。

海螺系入主隐忧

一旦重整成功,杉杉股份就成了投资方的囊中之物,即使身为行业龙头,杉杉股份也不得不面临新的压力。

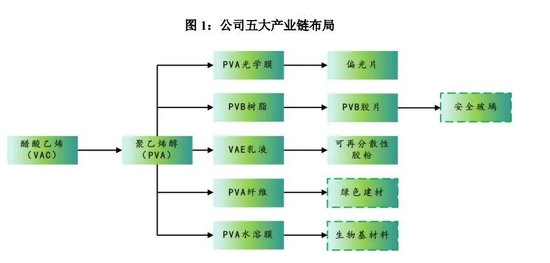

皖维高新是PVA领域龙头,而PVA光学膜是偏光片的核心原料之一。该公司正在“打通从基础化工原料到高端功能性膜材料的全产业链通道”,其定向募资的一部分,就是用于年产3000万平方米高世代面板用PVA光学薄膜项目。

▲皖维高新围绕PVA打造产业链。

此外,海螺集团旗下海螺创业已规划年产50万吨磷酸铁锂正极材料产能,锂电池回收签约规模达24万吨/年。

而杉杉股份的两大核心主业正是负极材料与偏光片,去年上半年,其人造石墨负极材料出货量占行业21%,大尺寸偏光片出货面积份额达34%。

这不得不令人怀疑,在海螺系内部资源调配的逻辑下,当上游原料产能扩张,需要更大的市场进行消化时,像杉杉这样的下游子公司,能自主选择要不要采购?

更关键的,可能是定价问题,以及由此带来的利润转移。

当海螺系实现对PVA光学薄膜到偏光片全链条的掌控后,利润的跨地域转移就有了实现的基础,这主要基于关联交易中的定价自主权。

海螺系并非没有这样的“操作先例”。

2024年9月,海螺集团旗下海螺材料科技递交的招股书显示,报告期内,来自关联方海螺水泥的销售收入占比逐年下降,但仍高达30.7%至52.5%。

更值得关注的是价格差异。2023年,海螺材料销售给关联方的水泥助磨剂均价为8167.2元/吨,而销售给第三方客户的均价为6907.7元/吨;相应地,关联方销售毛利率高达42.1%,第三方销售毛利率则为34%。公司解释是,“关联方对品质要求较高”“跨省交付成本”,以及“为扩大市场份额低价获客”等。

无论原因如何,一个客观事实是,在同一集团体系内,通过差异化的定价策略,利润可以灵活地在不同环节、不同地域的子公司间进行调剂。

如果将这一逻辑套用于杉杉股份,会出现怎样的情况?

皖维高新正在募资扩产的PVA光学薄膜,恰好是杉杉股份偏光片业务的核心原料。若皖维高新以高于市场的价格向杉杉股份供应PVA薄膜,或者杉杉股份以低于市场的价格向集团内其他关联方销售偏光片,那么,原本属于杉杉股份的利润,便可沿着产业链向上游或下游“转移支付”。

杉杉股份主要靠偏光片和负极材料挣钱,2025年预计实现利润9亿-11亿,如果部分利润被关联定价交易价值转移,杉杉集团的未来债务清偿,无疑将受到影响。

谁更懂杉杉的价值?

从杉杉集团去年3月进入重整以来,各路资本蜂拥而至,无非是看中了杉杉股份的价值。

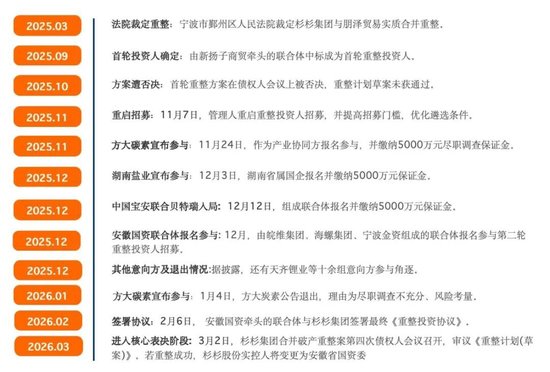

▲杉杉集团重整时间线。

也因此,如何让杉杉集团在未来维持业务优势,并持续放大产业价值,也是重整投资方的重要任务。

虽然皖维集团给出的超71亿元“彩礼”,比第一轮重整中“民营船王”的出价要高不少,但海螺系在上游原料方面的扩张,令人担心杉杉股份的利润受挤压。

而如果再回溯曾参与杉杉集团重整的各路投资人,在产业协同方面,其实似乎也有比海螺系更适合的人选。

在首轮重整中,由新扬子商贸牵头、TCL产投与东方资管等组成的联合体一度中标。

第二轮重整招募中,TCL不仅现身永荣控股牵头的联合体,也同时出现在翰博控股牵头的联合体中;京东方也是既参与中国宝安组,也加入翰博控股组。

作为国内面板行业的两大龙头,TCL和京东方都深知上游核心材料自主可控的重要性。而杉杉股份正是这两家公司的主要供应商,“多头押注”争抢杉杉,就是为了确保偏光片的稳定供应。

更重要的是,TCL正在加速构建产业闭环。

在技术端,TCL发布的搭载SQD Mini LED技术的XEL电视,刷新了量子点技术应用14年来的行业纪录;产能端,投入115亿元收购深圳华星半导体21.53%股权,增强面板自主掌控力。如果在原材料端引入杉杉,TCL将有望实现“面板产能+核心原材料”的纵向整合,降低成本,实现供应链安全。

至于京东方,战略布局同样清晰。

京东方2023年便联合三利谱与天禄科技设立子公司,布局偏光片核心材料TAC膜,力图打破日本厂商垄断。杉杉的偏光片业务若能与其协同,将有望形成“TAC膜—偏光片—面板”的产业链联动。由此,不仅能保障上游材料供应,更能通过联合研发提升产品性能,构筑难以复制的竞争优势。

从外部来看,显示行业的竞争,也正在从单打独斗转变为产业链 “阵营”间的较量。有研究机构指出,LCD面板厂与偏光片厂商的合作已形成“阵营化”模式,核心厂商间正展开“战略合作+联合开发”的深度协同。

这也是TCL与京东方急切想拿下杉杉股份的重要原因。对杉杉来说,身处产业链闭环中,其价值才有乘数效应放大的可能。

有产业观察人士分析,从产业逻辑看,TCL、京东方等下游面板巨头一旦重新加入竞购杉杉重整控股权,对杉杉的估值,不会局限于二级市场的股价和净资产。杉杉的偏光片业务意味着“供应链安全保障”与“技术协同空间”——这种战略价值,理论上可以转化为更高的并购溢价。

安徽国资真的合适吗?

重整计划草案表决日近在眼前,最煎熬的,莫过于一众普通债权人。

根据草案测算,普通债权人合计现金清偿率约8%,不仅清偿比例难以覆盖实际损失,回款还完全依赖信托资产处置,存在较高的不确定性。

而更令人忧心的是,重整成功后,债务清偿的速度,可能会因重整投资方的诉求不同,面临阻碍。

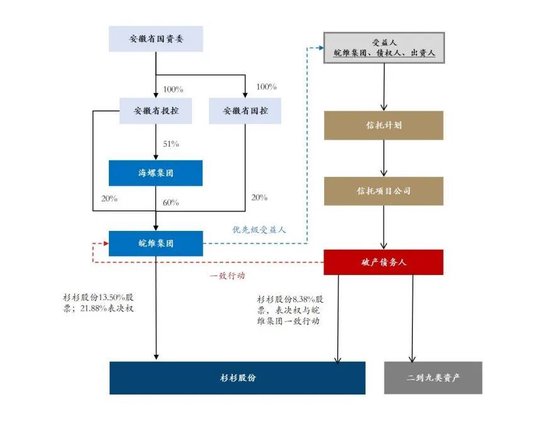

▲杉杉集团整体重组架构。图片截自公告。

众所周知,海螺系背后的实控人为安徽国资,其投资杉杉,是冲着构建或完善产业链而去。

一旦杉杉被纳入麾下,皖维高新的PVA光学薄膜便可直供杉杉的偏光片产线,负极材料则可用于蔚来、比亚迪、奇瑞、江淮等整车企业,补足动力电池核心材料短板,安徽也将由此形成一条从原料到终端的新能源与显示材料产业链。

而对宁波政府来说,此次重整优先级就是化解金融风险,尽快完成债务清偿,这也是当地地方资产管理公司宁波金资参与重整的重要原因。宁波金资的首要目标就是尽快盘活资产、清偿债务,收回资金。

但一旦重整成功后,杉杉股份的经营决策权落到安徽国资手上,问题也就随之而来。

当海螺系内部资源需要统筹调配时,杉杉股份的现金流是否会优先保障集团整体的战略布局,而非债权人的清偿需求?

当产业方希望将更多产能、税收留在本地时,宁波项目的投资进度和偿债能力又是否会受到影响?

而这些问题,在目前的重整方案中并未有明确安排。

在杉杉重整上,宁波很可能在金融风险化解上遭遇博弈,这也引发外界对两大区域经济竞争现状的关注。

这些年,“合肥模式”狂飙突进,培育出集成电路、新兴显示、新能源汽车等多个新兴产业集群,让合肥实现经济增长的“弯道超车”。2025年该市GDP达到1.42万亿,增速达到6.1%,位居全国GDP20强城市之首。

而以港口、制造业闻名的宁波,虽然经济稳定,2025年GDP达到1.87万亿元,经济增速为4.9%,但制造业优势带来的路径依赖越来越明显,新兴产业的培育尚需时间,导致转型乏力。

如果不能将杉杉经营权留在当地,宁波将失去新兴产业上的“链主”企业。此外,杉杉在宁波有总投资50亿元的硅基负极材料一体化基地项目正在推进,随着重整完成,这个项目的投资还不知道能否得到保障,这对宁波经济也是潜在的风险。

经历过首轮重整折戟,加上重整已历时一年,不少投资者担心,如果此次重整方案再通不过,杉杉集团会不会进入破产清算,杉杉股份的处境将更加艰难。

现实是,杉杉股份是宁波乃至长三角新能源产业链上的关键一环,一旦清算导致产能外迁甚至停产,将使宁波在锂电池材料和光电显示领域的产业布局出现巨大缺口,这样的产业链“空心化”风险,宁波政府应该无法承受。

也因此,对于杉杉的重整方案,宁波地方政府需要平衡考量,债权人的投票也需要更深思熟虑,毕竟,杉杉股份经不起更多折腾。