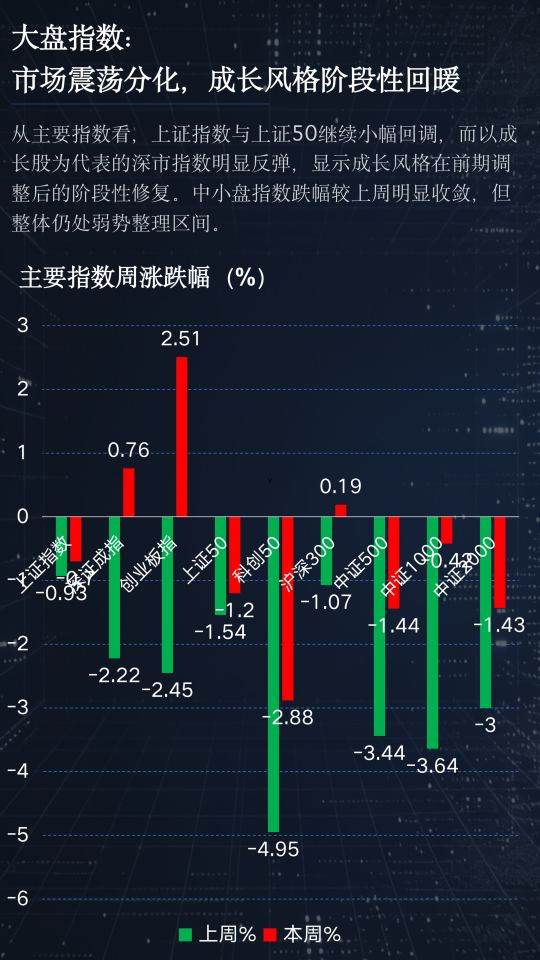

本周A股市场整体呈现震荡分化格局。上证指数延续小幅调整,而以成长股为代表的深市指数出现反弹,市场风格阶段性修复。与此同时,成交规模略有收缩,主力资金整体保持谨慎,但两融资金本周前四天小幅加仓,显示风险偏好温和回升。

01

涨跌速览:指数震荡分化,成长风格阶段性修复

从主要指数表现看,本周A股市场延续震荡格局。以上证指数、上证50为代表的大盘蓝筹指数继续小幅回调,而深证成指及部分成长类指数出现明显反弹,显示此前经历调整后的成长风格正在出现阶段性修复迹象。中小盘指数整体跌幅较上一周明显收敛,但仍处于弱势整理区间,市场整体趋势仍未形成一致方向。

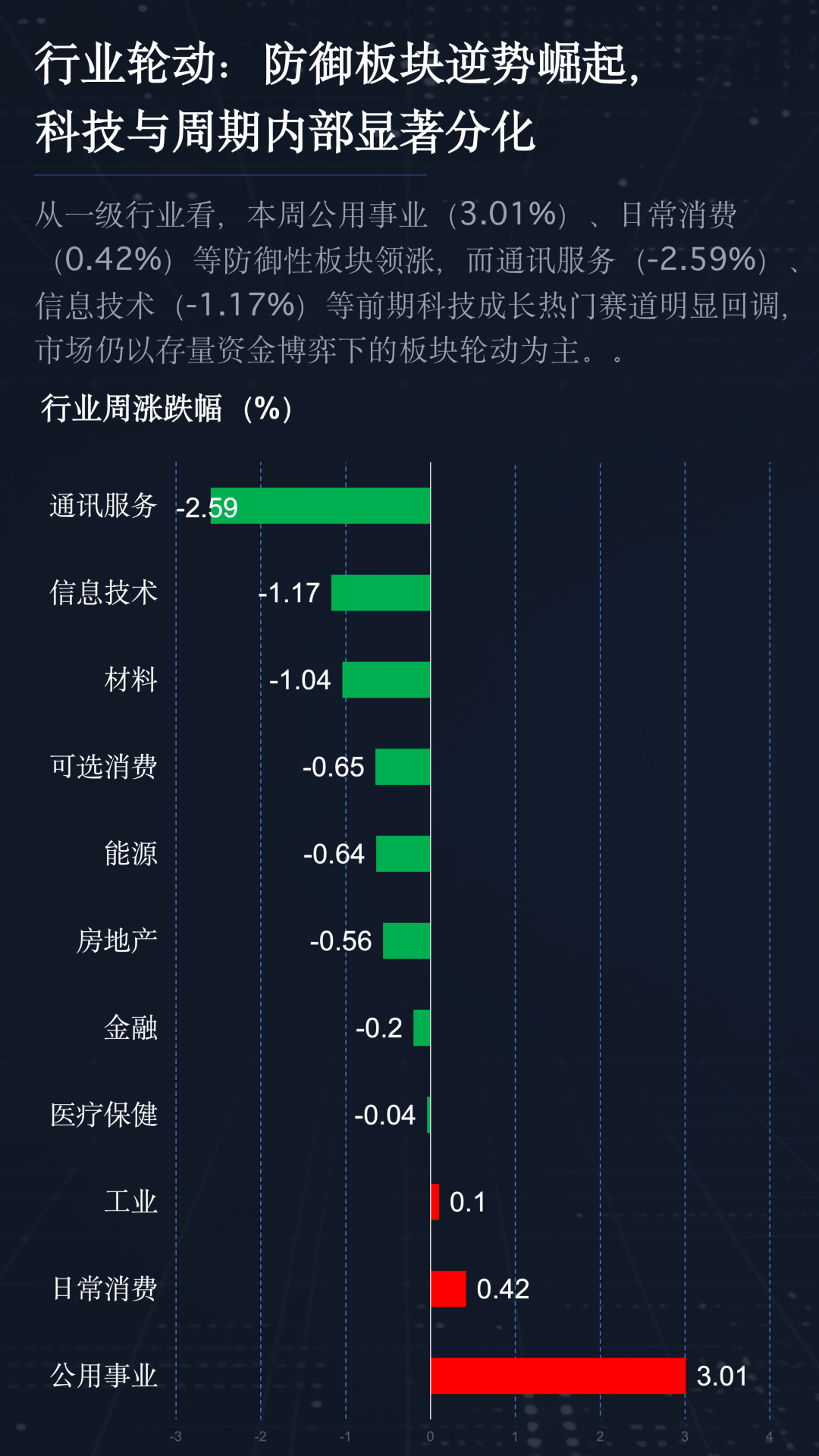

从行业表现来看,本周公用事业板块以约3.01%的周涨幅领涨市场,日常消费板块也录得小幅上涨,体现出在市场震荡背景下资金对防御型行业的偏好有所提升。相比之下,通信服务、信息技术等此前涨幅较大的科技成长赛道出现不同程度回调,周跌幅分别约为-2.59%和-1.17%。

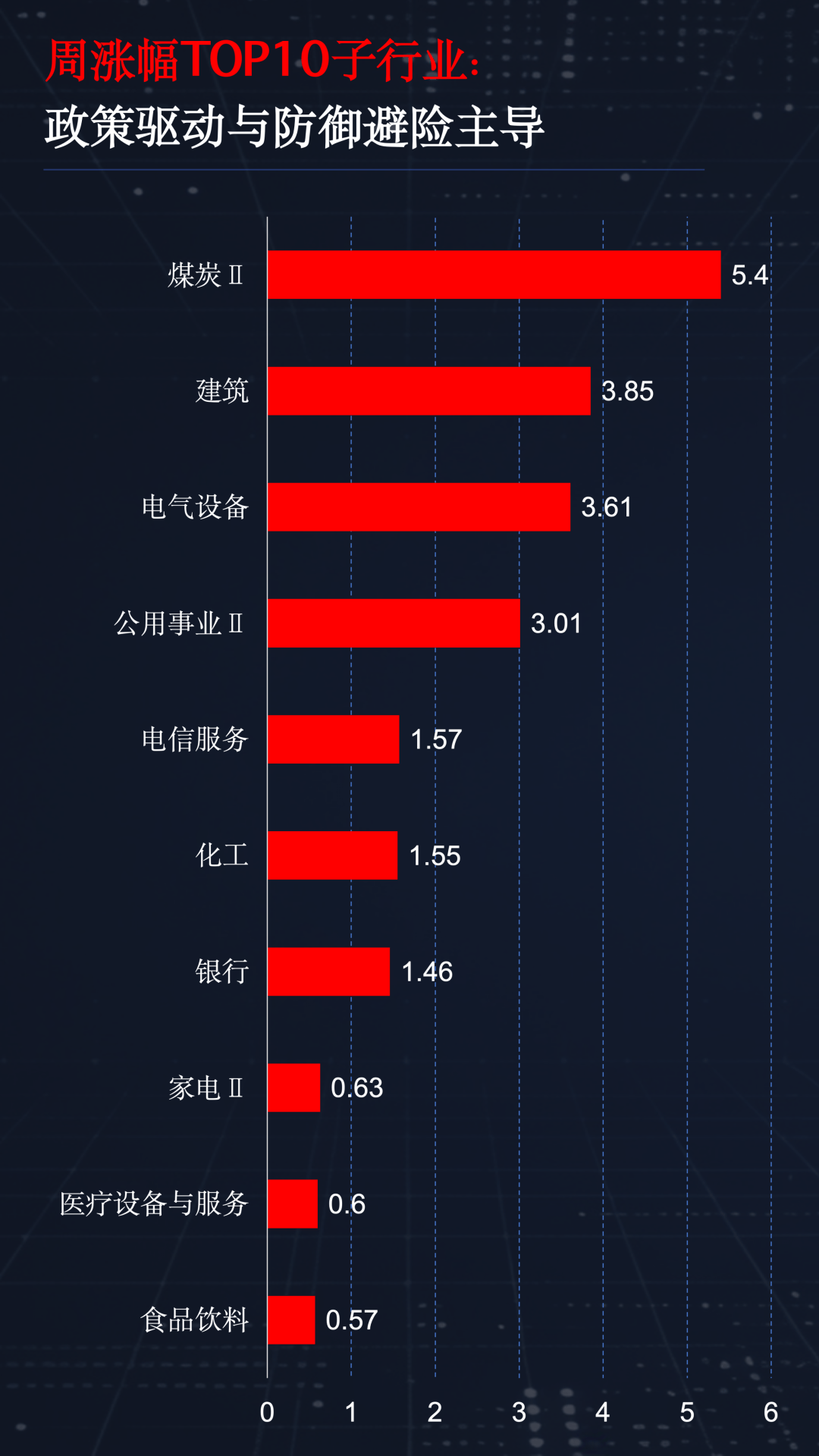

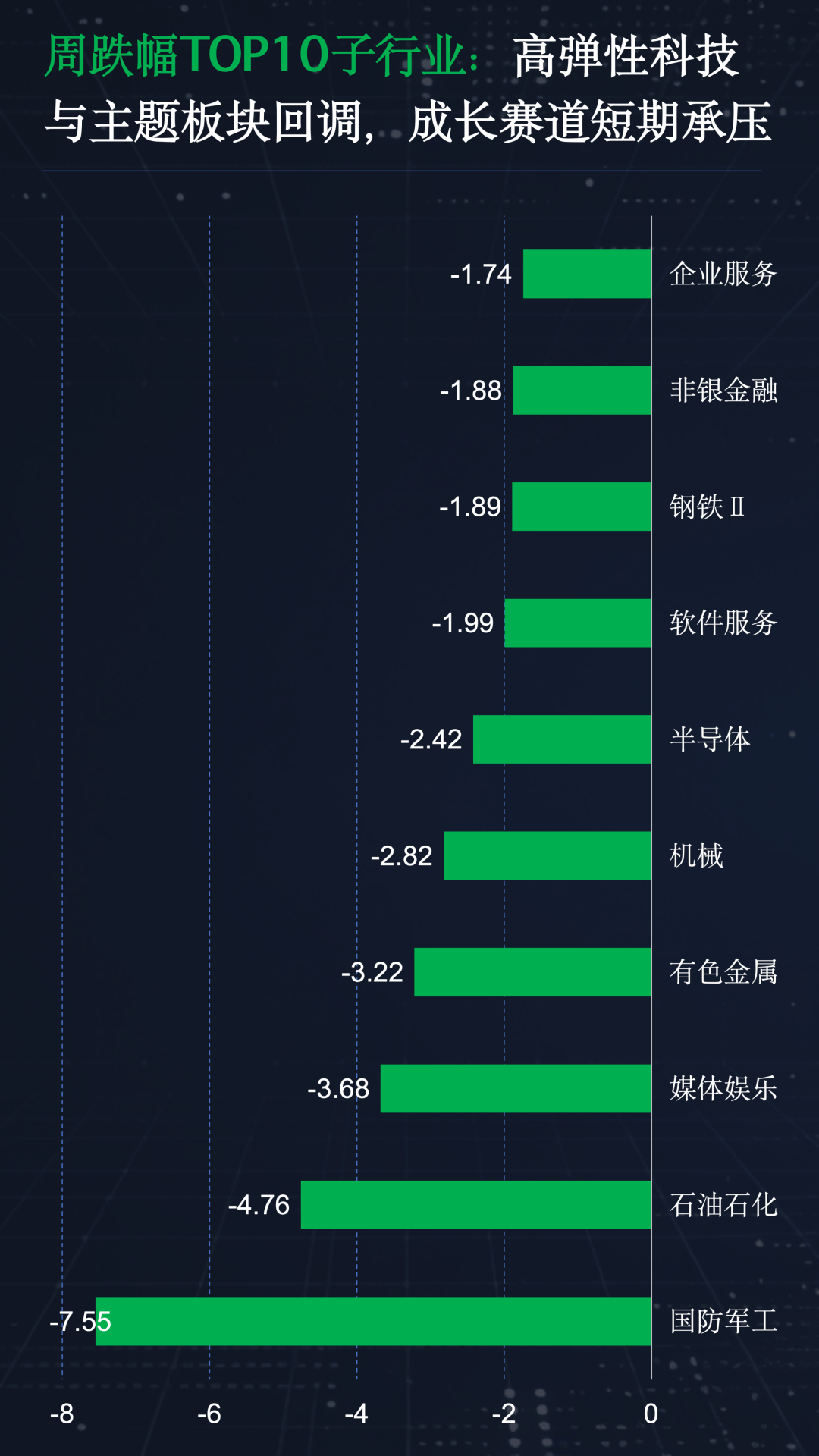

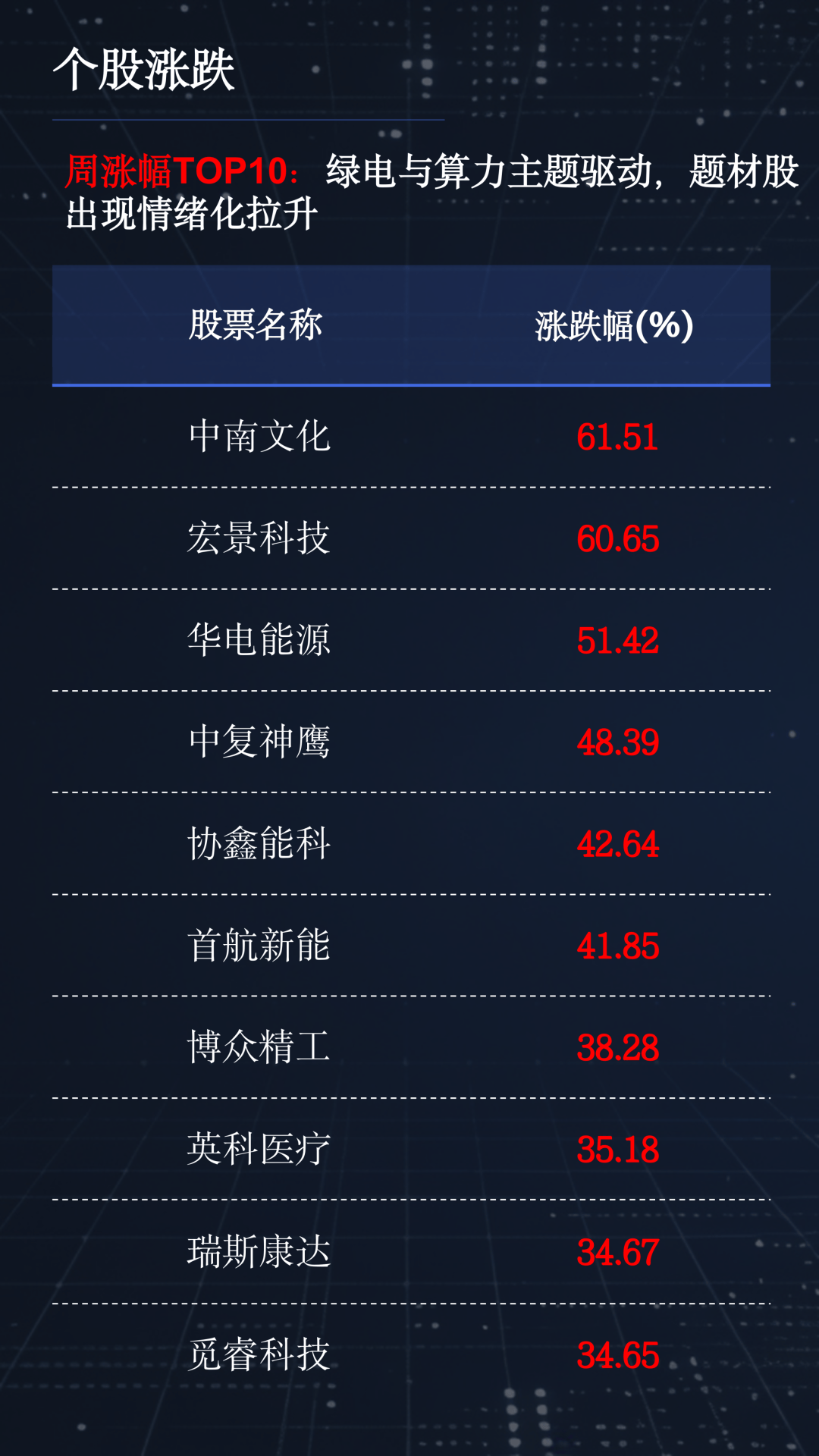

从Wind35个细分二级行业来看,本周涨幅居前的子行业主要集中在政策驱动和能源主题相关领域,如绿电等方向,同时算力相关题材股在个股层面也出现情绪化拉升。而跌幅居前的子行业则主要集中在高弹性科技板块及部分周期制造领域,显示市场在高位板块中出现阶段性获利回吐。

02

成交速览:成交规模小幅回落,交易热度略有降温

成交方面,本周A股市场交易规模较上周出现小幅回落。数据显示,本周两市累计成交量约7685.94亿股,成交金额约12.49万亿元,较上周分别下降约4.7%和5.5%。

从日度成交节奏来看,市场呈现明显的“高开后逐步缩量”特征。周一成交金额达到约2.67万亿元,为全周最高水平,随后市场成交逐步回落,到周五降至约2.42万亿元。

尽管成交规模有所下降,但整体换手率仍维持在相对活跃区间,显示市场资金参与度并未显著下降,而是更多呈现结构性交易特征。从行业换手率来看,科技和周期板块仍然是交易最活跃的领域,而公用事业、消费等防御板块换手率相对较低。

在个股层面,换手率排名前列的公司多集中于题材股,短线资金博弈特征较为明显。

03

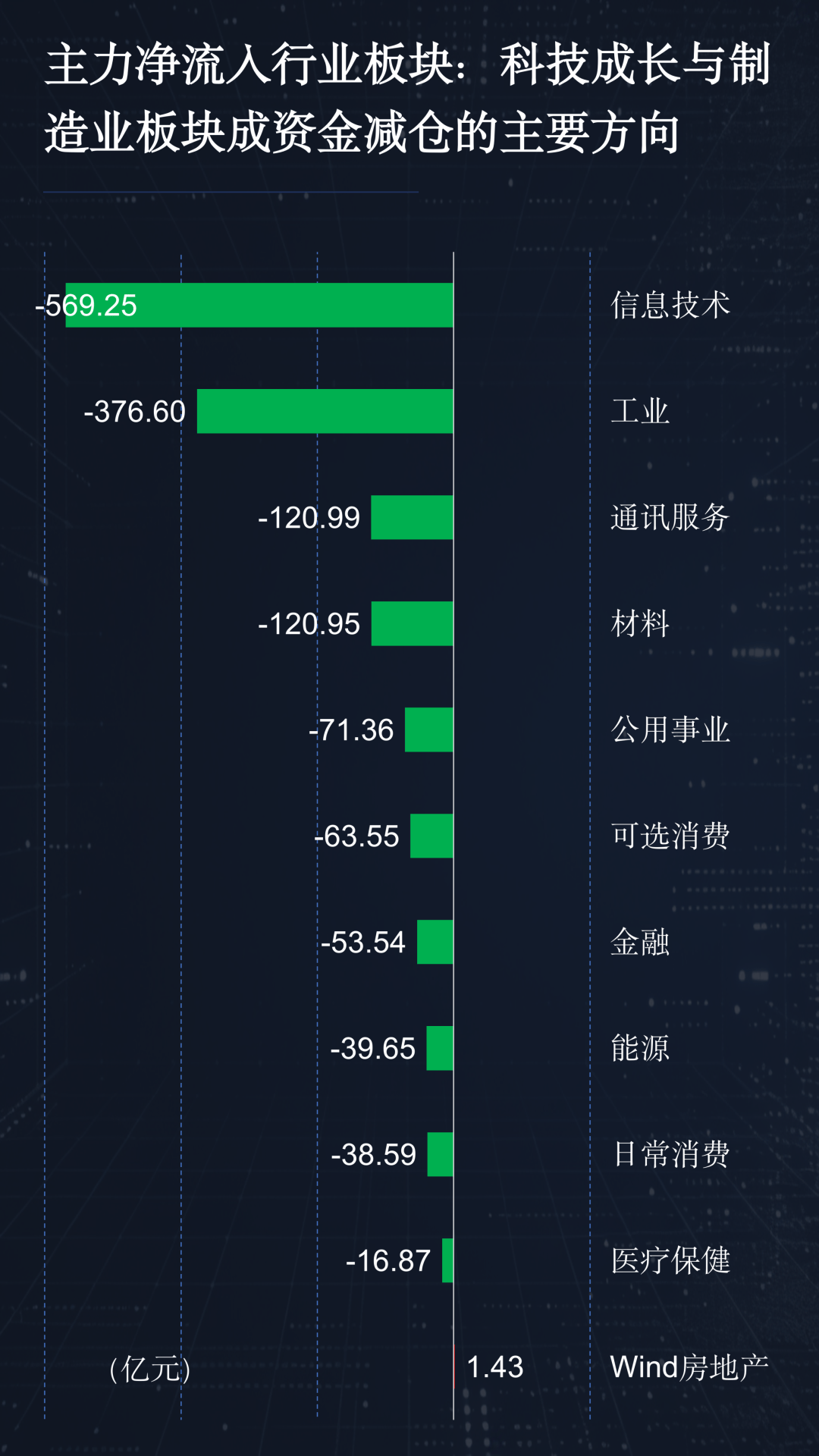

资金流向:主力资金净流出,机构态度偏谨慎

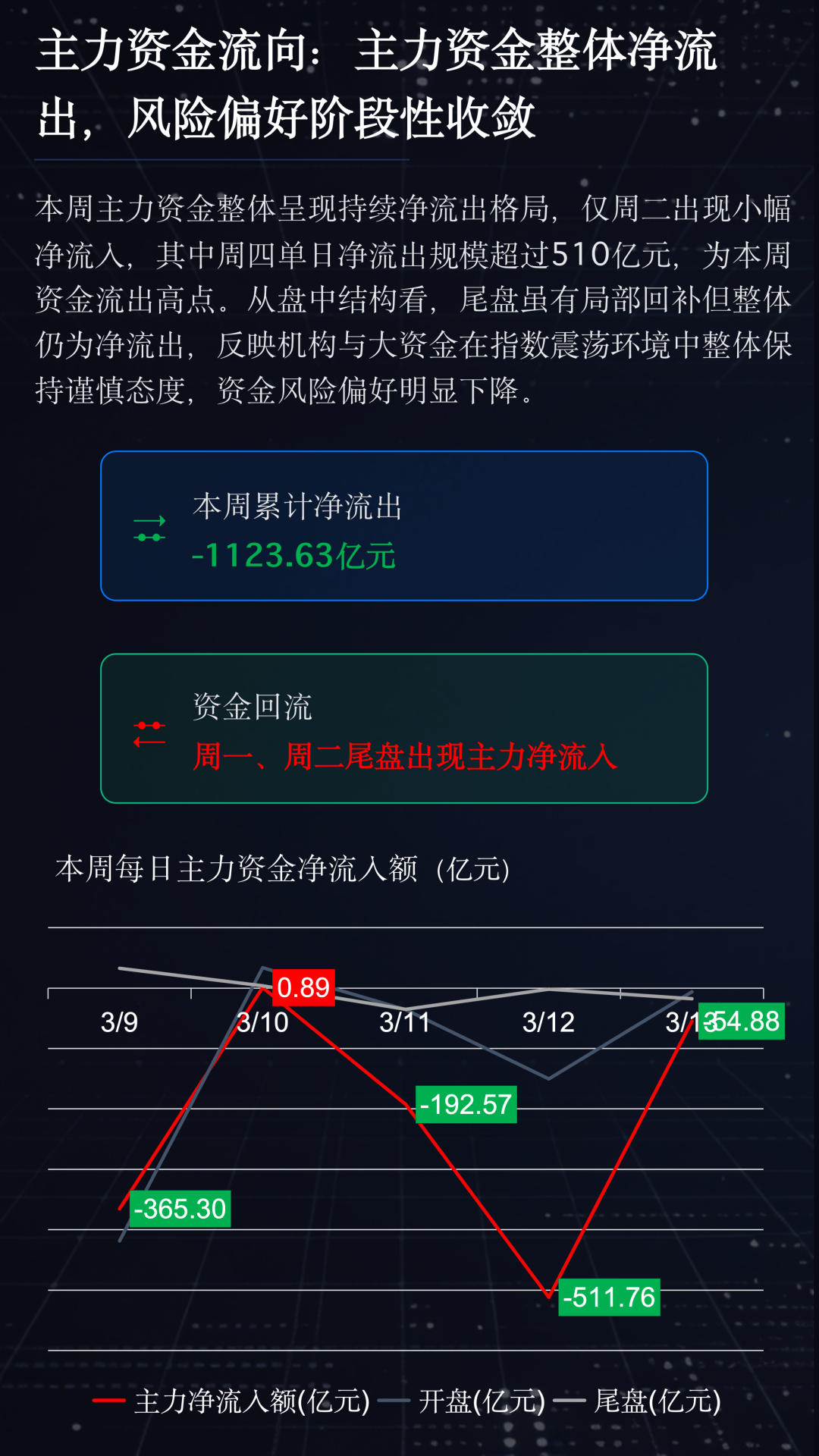

资金面上,本周A股主力资金整体呈现净流出态势。统计数据显示,本周主力资金累计净流出约1123.63亿元。

从日度资金流动情况来看,周二为本周唯一出现小幅净流入的交易日,其余交易日均为净流出。其中,周四资金净流出规模超过510亿元,为本周资金流出高点。

从盘中结构看,虽然部分交易日尾盘出现资金回补迹象,但整体仍以净流出为主,反映出机构资金在指数震荡环境下保持相对谨慎的配置策略,市场风险偏好阶段性下降。

从行业维度看,科技成长和部分制造业板块成为资金减仓的主要方向。不过,在个股层面,资金仍呈现向行业龙头集中的趋势,部分产业核心企业获得资金持续布局。

04

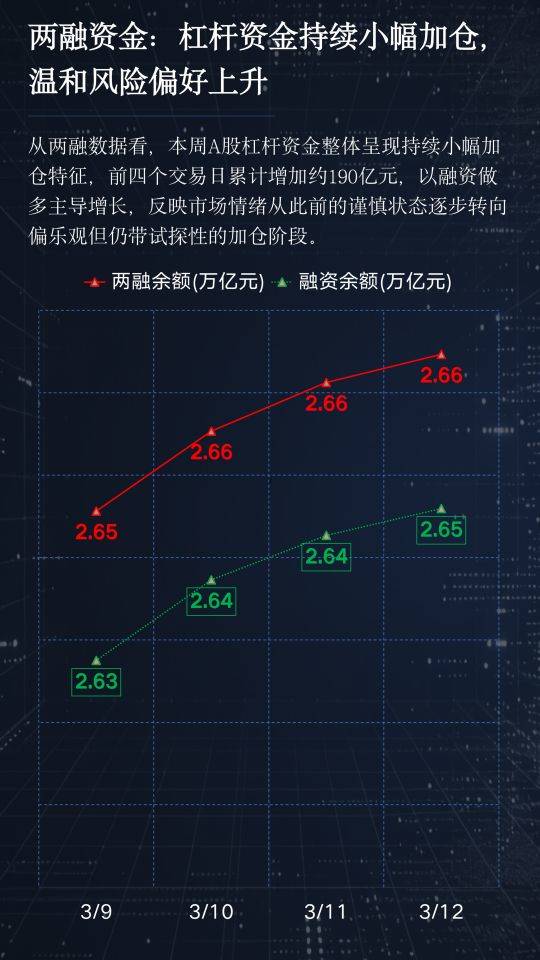

市场情绪:涨停维持高位,两融资金持续加仓

从市场情绪指标来看,本周短线资金活跃度仍维持在较高水平。

数据显示,本周A股涨停家数整体保持在较高区间,周均约64家,说明短线交易情绪依然活跃。不过,跌停家数在周末阶段出现明显上升,周五跌停数量快速增加至24家,市场情绪从此前较为一致的做多状态逐步过渡到分歧阶段。

与此同时,两融资金则呈现温和加仓趋势。本周前四个交易日,A股融资余额累计增加约190亿元,增长主要来自融资买入,显示部分杠杆资金正在逐步恢复风险偏好。

整体来看,当前市场情绪正从此前的谨慎状态逐步转向试探性乐观,但资金仍保持一定克制。

05

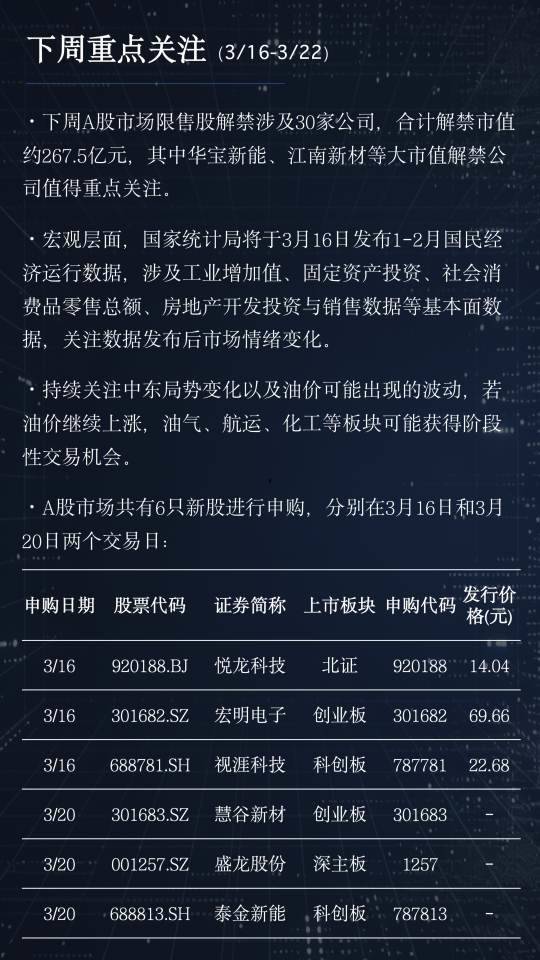

下周关注重点:宏观数据发布与解禁压力