3月4日,国家统计局公布2月中国采购经理指数运行情况。

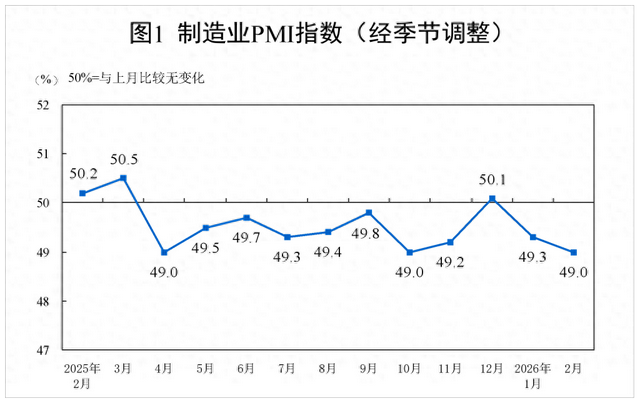

2月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.3个百分点,制造业景气水平有所回落。

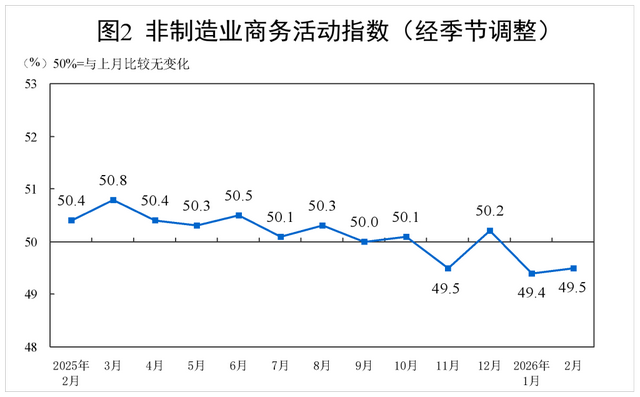

2月份,非制造业商务活动指数为49.5%,比上月上升0.1个百分点,非制造业景气水平有所改善。

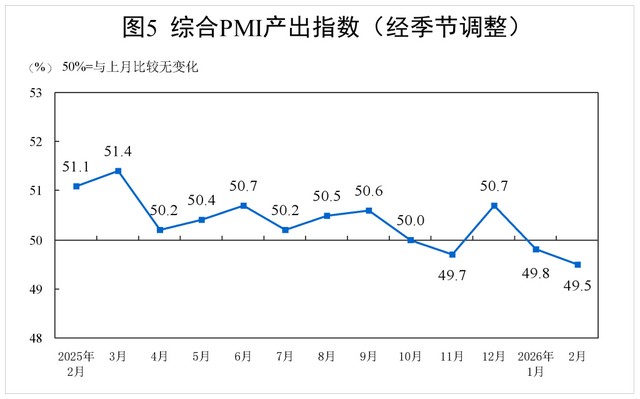

2月份,综合PMI产出指数为49.5%,比上月下降0.3个百分点,表明我国企业生产经营活动总体较上月有所放缓。

春节假期影响,2月制造业PMI有所回落

2月份制造业PMI较上月下降0.3个百分点至49.0%,连续两个月回落,继续位于收缩区间。

国家统计局服务业调查中心首席统计师霍丽慧指出,从历史数据看,春节所在月份的PMI大多会出现一些波动,尤其今年春节假期有所延长且全部落在2月中下旬,企业生产经营受到一定影响,制造业市场活跃度总体有所下降。

从分项指数看,五项指数全部位于收缩区间,变化趋势上“四降一升”。生产指数为49.6%,比上月下降1.0个百分点;新订单指数为48.6%,比上月下降0.6个百分点;原材料库存指数为47.5%,比上月上升0.1个百分点;从业人员指数为48.0%,比上月下降0.1个百分点;供应商配送时间指数为49.1%,比上月下降1.0个百分点。

生产指数大幅下降1.0个百分点,是2月制造业PMI指数下行的主要原因。东方金诚首席宏观分析师王青认为,今年春节落在2月,假期增加1天,企业员工放假、农民工大规模返乡过节,导致生产指数下降。

从需求端看,新订单指数下降0.6个百分点,新出口订单指数大幅下降2.8个百分点至45.0%,反映需求下行。

中国物流信息中心文韬认为,制造业市场需求整体收紧,原因主要是季节性因素影响继续显现,一是2026年春节在2月中下旬,长假对制造业企业接单排产有比较明显的影响,尤其是产业链上游与中游的行业。这个因素不仅影响国内需求,也是导致国外需求收紧的主要原因。二是国内多地的低温天气对户外施工作业的影响仍在持续,对相关装备设施和原材料等的需求也相应收缩。结合来看,2月份,制造业国内外需求均有所收紧,但是这种收紧主要是受季节性因素影响,属于短期现象,长期来看市场需求有回稳运行基础。

从价格端看,2月制造业PMI指数中的两项价格指数“一平一降”,出厂价格指数持平于50.6%,主要原材料购进价格指数下降1.3个百分点至54.8%,均处于扩张区间,说明工业品价格上涨势头延续,对此,王青认为,背后是当月伊朗局势升温带动原油价格上涨,全球AI投资热潮推动铜等国际大宗商品价格高位运行,以及国内反内卷持续推进等。预计2月PPI会延续环比上涨势头,同比降幅会进一步收窄至-1.2%左右,后期要继续关注伊朗局势演化对国际油价的重要影响。

非制造业总体景气水平有所改善,服务业景气水平回升

2月份,非制造业商务活动指数为49.5%,比上月上升0.1个百分点,非制造业总体景气水平有所改善。

其中,服务业商务活动指数为49.7%,比上月上升0.2个百分点。

霍丽慧表示,从行业看,受春节假日效应带动,居民出行消费相关行业业务总量增长较快,其中住宿、餐饮、文化体育娱乐等行业商务活动指数均位于60.0%以上高位景气区间,零售、航空运输等行业商务活动指数均升至52.0%以上;同时,资本市场服务、房地产等行业商务活动指数低位运行,市场活跃度偏低。

不过,王青指出,截至2月,服务业PMI指数已连续4个月处于收缩区间,或预示后期促进服务消费等政策有望加码。

建筑业方面,受春节假期企业员工集中返乡,部分建筑项目暂停施工等因素影响,建筑业商务活动指数降至48.2%,低于上月0.6个百分点,建筑业景气水平继续回落。

后续制造业PMI指数或将季节性较大幅回升

民生银行首席经济学家温彬表示,从景气指标看,2月经济运行呈现出三个特征,一是服务业受史上最长假期支撑,居民出行意愿高涨,有强于季节性表现;二是建筑业季节性回落,但节后复工率和市场预期相对较好,3月有望加速好转;三是制造业基本符合季节性表现,假期因素对出口影响更为明显、对中小企业拖累较大。

王青认为,预计3月制造业PMI指数将有季节性的较大幅度回升。历史数据显示,剔除极端年份,过去十年春节次月制造业PMI指数平均环比上升0.7个百分点。

非制造业方面,中国物流与采购联合会副会长何辉认为,春节过后,随着生产建设季节的到来,复工复产的全面推进,重点项目的陆续开工将带动与投资相关的建筑业和生产性服务业景气水平有所提升。与此同时,在春节消费高基数影响下,消费相关服务业景气水平或将有所回落,但社会交往活动的陆续恢复也有助于稳定消费相关服务业的景气水平。

澎湃新闻记者 滕晗