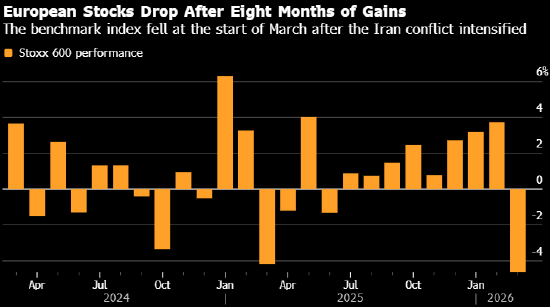

欧洲股市录得自4月以来最大的两日跌幅,中东冲突加剧,令通胀及货币政策前景蒙上阴影。

斯托克欧洲600指数收盘下跌3.1%,周一跌1.6%。此次下跌呈全面态势。蓝筹股欧元区斯托克50指数下跌3.6%,德国DAX指数下跌3.4%。

欧元区通胀意外加速,这支持了欧洲央行对利率的谨慎态度,尤其是在伊朗战争导致能源价格飙升之际。欧洲央行年内加息的可能性已升至50%以上,而仅仅一周前市场还预期央行将进一步放松政策。德国十年期国债收益率连续第二个交易日上涨,触及2.8%。

公用事业股与保险股和银行股一同成为表现最差的板块。摩根大通分析师指出,银行板块抛售可能过度,因中东局势升级迄今对全球投行盈利的直接影响有限。

能源板块表现优异,因油价持续攀升,布伦特原油在两天内飙升逾15%。Aker BP、雷普索尔和挪威国家石油公司等少数公司股价逆势上涨。

欧洲基准股指下跌,因美国总统特朗普承诺将“不惜一切”应对伊朗局势,未给出结束战争的时间表。市场焦点仍集中于霍尔木兹海峡可能受到的影响,全球约五分之一的原油和液化天然气通常经此运输,这引发了能源价格上涨的担忧。