来源:油市小蓝莓

观点小结

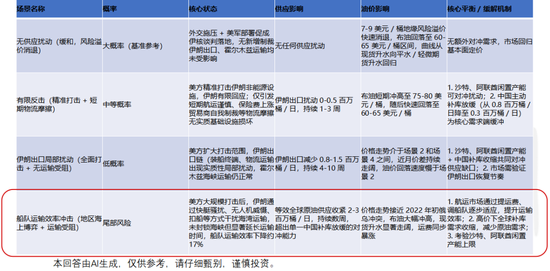

美伊冲突后,霍尔木兹海峡关闭,原油市场走向尾部风险,从而推动油价大幅上行。经由霍尔木兹海峡的原油和凝析油运输约为1400万桶日,石油产品为600万桶日,占全球贸易量约26%,消费量约20%。

持续的时间长度非常关键:海峡关闭一周尚有办法可以补充,超过一周带来恶性通胀的概率较大。

可能性的解决方式有:(1)战争爆发前,亚洲国家有做预防性买货,已经带来中东现货市场贴水的大幅上升;(2)OPEC+于4月开始增产20.8万桶日;(3)中国不做战略储备的购买,阶段性有几十万桶日的需求抵消;(4)美国释放战略储备,但其储备已不高;(5)海上制裁油监管放松,大概存在2亿桶的规模。(6)价格大幅攀升,抑制需求。但是这些解决方案很难快速调动已弥补短期大量的供应冲击。核心还是在于霍尔木兹海峡安全通航。

对炼厂和化工亦存在外溢性:

中东部分炼厂生产阶段性受到干扰:阿美拉斯努拉炼油厂出现火灾,炼能55万桶日,目前火灾已受控制。

伊朗的甲醇和乙二醇装置出现预防性停机。

中国部分炼厂亦出现预防性降负,影响芳烃和烯烃产量。

美伊冲突

美伊冲突走向尾部风险

美伊冲突背景下的实货反馈

本次美伊冲突自伊朗国内骚乱开始,逐步升级。1-2月美伊先后举行三轮间接核谈,美方要求伊朗永久弃核、拆核设施、限导弹、撤地区支持,伊朗拒绝。而后2月28日美以联合突袭伊朗,最高统领哈梅内伊因此丧生。

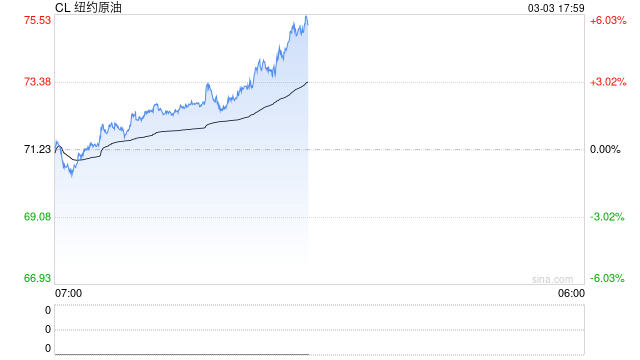

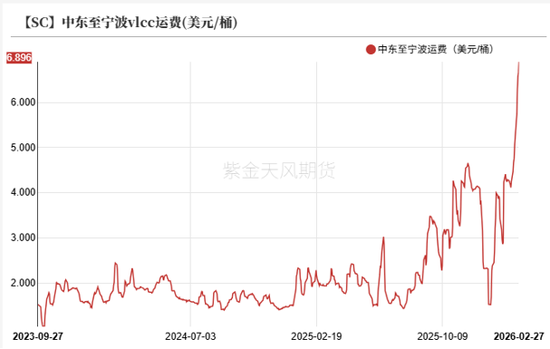

与25年6月的伊以战争(仅12天)相比,持续时间较长,已达2个月之久(目前尚未结束)。在2月28日冲突升级之前,原油买方在大量购买中东油,带来中东原油贴水上行和运费上行。

霍尔木兹海峡关闭

最坏的情形发生:霍尔木兹海峡出现供应中断。

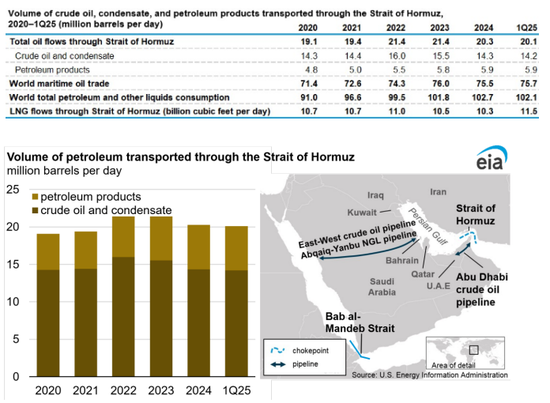

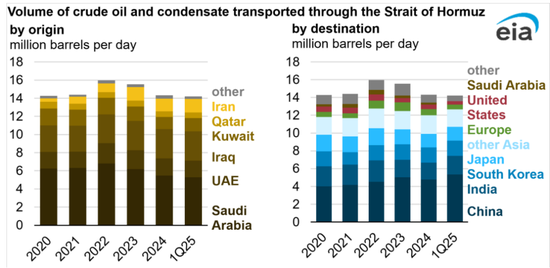

霍尔木兹海峡石油产品的运输量约为2000万桶/日,其中原油和凝析油约为1400万桶日,石油产品约为600万桶日。

占全球贸易量的27%,占全球石油消费的近20%。

美伊冲突的几个定性

对亚洲地区影响巨大:霍尔木兹海峡约84%的原油和凝析油运往亚洲地区,其中至中国约500万桶日。3月2日消息称,部分至中国的船只已出现拦截情况,且国内炼厂出现应对式降负的消息(传)。

历史上霍尔木兹海峡干扰的情况

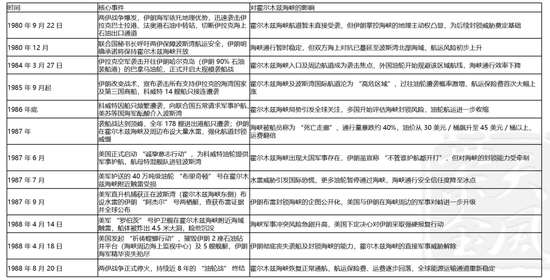

1. 两伊战争 “油轮战”(1980–1988 年)—— 最接近封锁的时期

核心事件:1984 年起,两伊互相袭击对方及第三方油轮,伊朗在海峡布设水雷、攻击过往船只,试图切断伊拉克及海湾邻国的石油出口通道。超 400 艘船只受损,石油运输量一度暴跌约 40%。国际油价从每桶约 13 美元飙升至 40 美元以上,航运保险费和运费大幅上涨。

结局:1987 年美国启动 “护航行动”,为科威特油轮提供保护;1988 年美军 “祈祷螳螂” 行动摧毁伊朗海军设施后,伊朗停止袭船,海峡逐步恢复通航。

2. 多次威胁封锁(未实际实施)

2011–2012 年:美欧对伊朗实施石油禁运,伊朗多次威胁 “一滴油也不让通过”,并举行军演,但未真正封锁,油价一度突破 120 美元 / 桶。

2018–2019 年:美国退出伊核协议并重启制裁,伊朗扣押英国油轮、袭扰商船,导致航运成本飙升 30%,但仍未全面封锁海峡。

2020 年苏莱曼尼遇袭后:伊朗威胁报复,市场对封锁风险高度担忧,油价 3 个交易日内上涨超 13%,但未实施封锁。

3. 2026 年 3 月 —— 首次官方宣布全面封锁(最新事件)

2026 年 2 月 28 日美以联合空袭伊朗后,伊朗伊斯兰革命卫队宣布全面封锁霍尔木兹海峡,禁止所有油气运输船舶通行,这是历史上首次由伊朗官方宣布并实际执行的全面封锁,目前海峡航运已完全停滞。

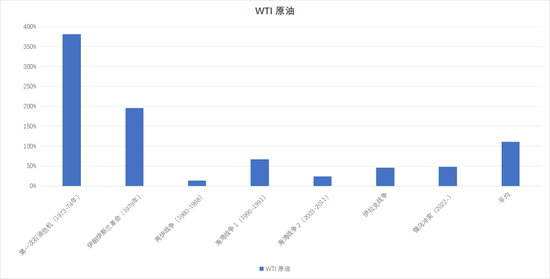

历史上石油危机的油价涨幅

两伊战争期间涉及霍尔木兹海峡的时间线

核心在于美国能否快速打击伊海军力量,缩短封锁时间

关键问题在于海峡封锁多久,如果是一周之内解决,那么通过减少消费、停止战略储备补库、释放战略储备等方式,可以阶段性解决问题。但是如果持续几周或者更长时间,那么油价走势将等同于俄乌期间。

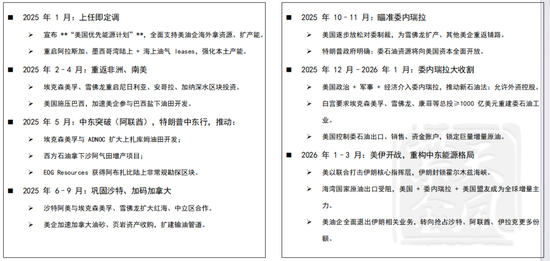

美国的能源大棋

2025年美国的石油结构

页岩油产量出现瓶颈:伴随着近年来优质区块消耗殆尽、技术瓶颈和低资本支出,页岩油在近两年基本上出现产量达峰的状态。据EIA,给出2026年美国原油产量同比降10万桶日的预判。

同时因为美国对加拿大、墨西哥等地征收关税,导致其原油进口量明显减少,但因美国生产轻质原油,而炼厂投料为中质,需要进口终重质石油来调和,加和墨即是重要的进口国家,这一动作导致美国炼厂进料API明显抬升,油品出率下降。

总结来看,特朗普上任第一年,并没有完成能源再次伟大的目标。

2026年步调加快,低油价背景下的“资源掠夺”

美国石油公司先涨α再涨β

OPEC+的增产

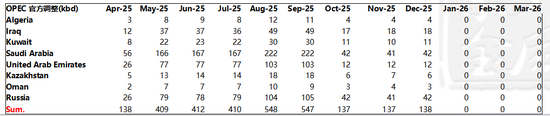

OPEC+仍然处在增产周期中

2025年4月,OPEC+开启了增产回归之路。其中4-9月完全恢复了220万桶/日的减产额度回归。

2025年10月开始,OPEC+启动第二阶段的增产(原165万桶/日的自愿减产恢复计划)。

2025年11月2日,OPEC+宣布12月继续增产13.7万桶/日,随后在26年Q1暂停增产。

2026年3月1日,OPEC+宣布4月增产放20.6万桶/日,第二阶段增产量61.6万桶日,仍有103.4万桶/日尚未回归。

OPEC+:25年Q2增产,Q3加速,26Q1暂停,实际增产效果低于计划量

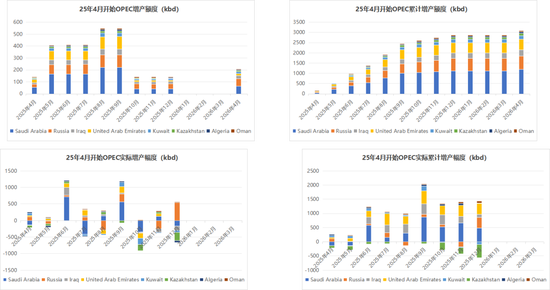

OPEC+:在增产之后,限制产能降至3600kbd,其中沙特1800kbd

投机需求与库存拆分

原油库存累积结构的拆分

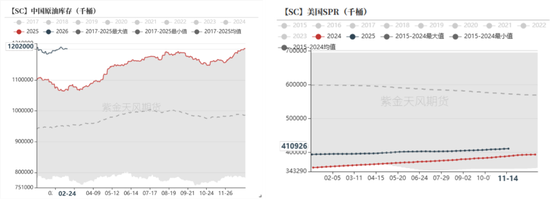

库存拆分1:中国因战储吸收掉部分库存盈余

25年中国在做持续的战略储备,一方面因为油价不高,另一方面因为地缘冲突频发。从补库节奏来看,阶段性能达60-80万桶/日,而全年平均来看,带来的投机需求约为20-30万桶日的同比增量。

未来中国仍然存在进一步储备的需求。

中国进口的原油自霍尔木兹的量仍为500万桶日,若供应完全中断,则去年一年的战储也仅够半个月的量,因此任何量级在霍尔木兹海峡长期封锁的背景下,都难以匹配上。

库存拆分2:水上库存抬升=表外油的规模扩大

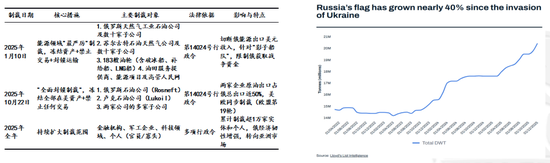

2025年美国持续对俄罗斯、伊朗、委内瑞拉实施制裁,导致影子船队的规模不断创新高,导致表外石油的库存大规模增长,目前因制裁而形成的原油表外库存约有2亿桶。

强制裁背景下的二元定价

制裁油伴随深度贴水,与正规油形成竞争。买家在低成本+制裁风险和其他市场(中东、西非、美洲)之前做选择。

制裁油多以浮仓形式体现。

SPR:油价大幅攀升的背景下,有可能释放战略储备

作者:肖兰兰

从业资格证号:F3042977

交易咨询证号:Z0013951

联系方式:xiaolanlan@zjtfqh.com