当地时间周六,伯克希尔哈撒韦公布去年四季度财报。

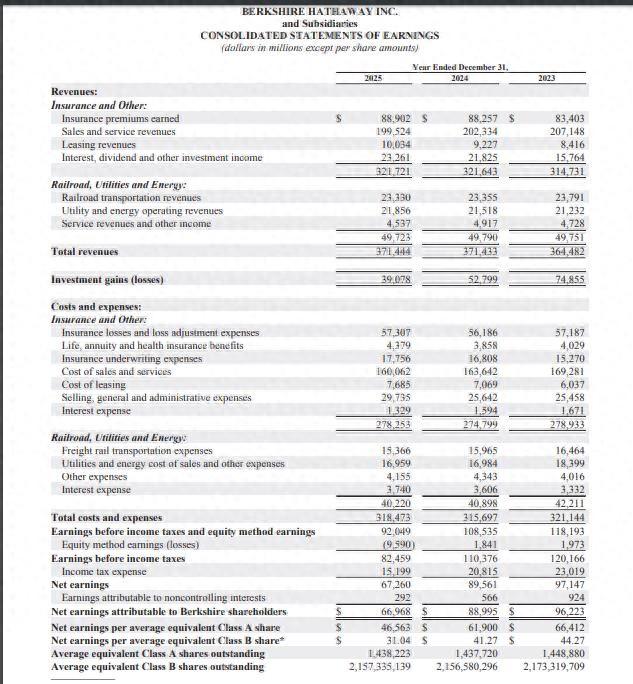

数据显示,上季度包含集团股票投资损益在内的整体净利润从上年同期的197亿美元微降至192亿美元。不过,这一数据受到公司所持卡夫亨氏与西方石油股票45亿美元减值的影响。当季投资收益为135亿美元。

第四季度运营利润总计102亿美元,较去年同期的145.6亿美元下降超过29%。这在很大程度上归因于该集团保险业务表现疲软。保险承保利润从上年同期的34.1亿美元降至15.6亿美元,降幅54%。报告显示,伯克希尔的保险承保业务仍由汽车保险公司 Geico 主导,该公司近年来因大范围提价导致客户留存率下滑。保险投资收益从40.88亿美元降至31亿美元下滑近25%。

2025全年,公司营收3714.44亿美元,上年同期3714.33亿美元;运营利润下降6%至444.9亿美元,净利润下降25%至669.7亿美元。

公司在财报公告中表示:“任何单个季度的投资收益(亏损)数额通常都不具备实质意义,由此得出的每股净收益数据,对不了解或几乎不了解会计准则的投资者而言,可能极具误导性。”

上季度伯克希尔未进行股票回购。集团现金储备从三季度创下的3816亿美元纪录高位,小幅降至3733亿美元。

这份财报标志着95岁的巴菲特首次未执笔撰写伯克希尔年度致股东信。他那通俗易懂的投资智慧,向来是众多投资者的必读内容。这位 “奥马哈先知”于2025年5月宣布,将在年底卸任,并指定长期副手格雷格・阿贝尔为接班人。在巴菲特执掌这家知名企业六十年后,阿贝尔现已正式掌舵。

2025年,伯克希尔哈撒韦A股上涨10%,表现不及标普500指数16.4%的涨幅。尽管如此,巴菲特的领导为股东创造了无可比拟的财富。在致伯克希尔股东的首封年度信中,阿贝尔向他的导师致敬,称巴菲特是 “卓越的首席执行官”“可以说是有史以来最伟大的投资者”。

他承诺在配置伯克希尔资本时保持巴菲特式的纪律。“我们致力于巩固沃伦・巴菲特及其商业伙伴查理・芒格缔造的伟大遗产,通过追求卓越确保这份基业长青。”阿贝尔在信中提及已故副董事长芒格时写道,“我理解你们希望我们共同成功,并且以正确的方式取得成功。”

阿贝尔称,自1965年以来,伯克希尔・哈撒韦的年化复合回报率为19.7%,几乎是同期标普500指数复合涨幅的两倍。在此期间,伯克希尔总回报率超过6000000%,而标普 500 指数(含股息)仅上涨 46061%。

对于业绩,阿贝尔试图安抚投资者,强调伯克希尔依然是可靠的投资标的,核心投资原则保持不变。“投资伯克希尔,长期以来都是对我们创始人的一份信任 ——如今这份信任寄托于伯克希尔本身。你们的资本与我们的资金融为一体,但它并不属于我们。我们的角色是受托管理人。这种受托责任塑造了我们的文化,巩固了一套价值观,这些并非成功的结果,而是成功的原因。”

阿贝尔自2000年加入伯克希尔,距他首次被指定为下一任首席执行官已近五年。1978 年至 2023 年去世前一直担任伯克希尔副董事长的查理・芒格曾表示,阿贝尔会 “守住企业文化”,而巴菲特去年也称,他的继任者将是一位 “更主动”的领导者。

“我们会遭遇业务上的成功与挫折。失败时,我们会坦然承认。做正确的事,也意味着纠正我们的错误。”阿贝尔写道,当 “极少数人”无法达到标准时,公司会 “果断且不留情面地采取行动”。

虽然伯克希尔的现金储备仍十分充裕。不过阿贝尔称,巨额现金储备并不意味着伯克希尔退出投资,公司将继续保持 “耐心与纪律”,为股东创造价值。

阿贝尔将在5月2日主持公司年度股东大会,不过这场盛会可能不再有巴菲特出场。“我很荣幸肩负这份责任,在未来岁月里继续建设公司、深化伙伴关系。我们将带着坚定的决心与使命砥砺前行。”阿贝尔写道。

股东信内容节选

致我的伯克希尔股东们:

沃伦・巴菲特堪称史上最伟大的投资者,一代又一代人从他的投资智慧中获益。他同样是一位卓越的首席执行官,自1967年收购国民赔偿保险公司以来,始终践行打造一流保险业务的愿景,并运用保险浮存金在美国各大核心行业成功布局投资。

他远不只是一位投资大师。巴菲特与商业伙伴查理・芒格携手,将伯克希尔打造成了一家基业长青的企业。他们将世界级的资本配置能力,与远见和领导力相结合,让这家企业完成了从创始人驱动,到具备未来60年乃至更久持续发展能力的平稳过渡。

比这些成就更珍贵的,是六十年来伯克希尔始终将股东视为真正的合伙人。巴菲特常对伯克希尔的长期投资者表达敬意与感谢,他们是所有上市公司中最出色的所有者群体之一。他与我们并肩投资,坦诚写下每一次成功与失误,每年邀请我们来到奥马哈,进行开放、直白的交流。他每年的致股东信,以及在伯克希尔股东大会上的直接互动,最清晰地体现了巴菲特 ——以及伯克希尔 ——与股东同心同行的承诺。

我们很幸运,巴菲特仍担任伯克希尔董事长,每周五天到岗办公,在保险承保、非保险业务运营,以及包括股权投资在内的资本配置工作中,为我们提供指导。

我们对企业文化与价值观在成功中所起作用的深刻理解,也为我们独一无二的股东 ——企业的合伙人所认同。通过在股东大会上与各位的交流,我深知你们希望我们共同取得成功,并且是以正确的方式。

伯克希尔的文化与价值观构成了我们运营框架的基石,指引着我们在发展伯克希尔过程中所追求的战略与作出的选择。作为首席执行官,这一框架决定了我日常的领导方式。

企业所有者的视野,超越了任何一任首席执行官的任期。从常理来看,我不可能在未来60年里一直担任你们的首席执行官 ——可以说,那是个过于宏大的目标。然而,20年后,即便我的任期仅为沃伦的一小部分,我的目标是:让你们 ——或是你们的后人 ——为自己的公司变得更加强大而感到自豪。

伯克希尔的成功取决于我们近40万名员工。他们致力于在伯克希尔的所有运营业务中——从喜诗糖果公司到GEICO保险公司及其他所有业务——以及在任何情况下应用我们的文化和价值观,这对我们的进步至关重要。我们的成功也得益于董事会的领导力以及与我们重点工作的持续一致。

我们的文化始于合作伙伴的态度。我们的股东是我们的合作伙伴,我们已经赢得了他们的信任,必须继续努力维持这种信任。他们的利益是我们决策的中心。查理在2021年5月1日所说的“格雷格会保持这种文化”将永远在我心中回响。它提醒我,我们的文化是我们最宝贵的资产;它号召我们维护定义伯克希尔的精髓;它也是确保我们文化得以延续的挑战。

股票回购是另一项重要的资本配置选择。当伯克希尔股票交易价格低于我们对内在价值的保守估计时,我们将进行回购,确保回购能够提升继续持股股东的每股价值。当机会出现时,我们也可能直接从主要股东手中购买大宗股份。这些购买使股东能够拥有伯克希尔业务中更大的比例,而无须部署任何额外的自有资本。

我们对于现金分红的态度始终是:只要留存收益中的每1美元有合理可能为股东创造超过1美元的市场价值,伯克希尔就不会派发股息。董事会每年都会对这项政策进行审议。

无论是收购一家企业、购买上市公司的部分股权,还是回购自家股票,我们都坚持资本纪律。无论我们持有的现金与美国国债规模多大,这一原则都不会改变。我们会审慎评估价值、耐心行动、长期持有——最好是永久持有。

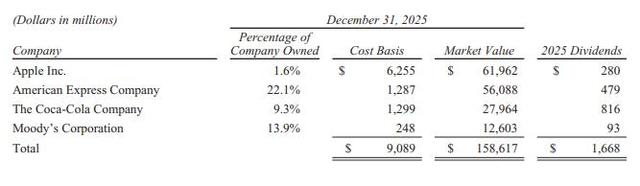

我们对伯克希尔的证券投资组合,与自营业务秉持相同的资本纪律核心原则。投资组合中很大比例集中于少数美国企业,例如苹果、美国运通、可口可乐与穆迪。这些都是我们深度理解的企业,我们高度认可其管理层,并预期它们能在数十年间实现价值复利增长。这种集中投资的策略将延续,对上述持仓的操作会保持低调;但若某家公司的长期经济基本面出现根本性变化,我们可能对其持仓进行大幅调整。

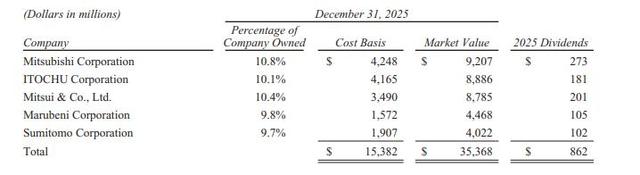

同样的标准也适用于我们在日本的投资,我们认为其在重要性和长期价值创造机会方面与我们主要的美国资产相当。伯克希尔在日本借入的日元金额大致相当于所投资日元的成本基础,平均成本为1.2%,加权平均期限约为5.75年。

综合这些头寸,年末时它们的市场价值总计为1940亿美元,占我们2978亿美元股票投资组合的近三分之二,提供的合并股息为25亿美元,相对于原始成本基础245亿美元的收益率为10%。

在伯克希尔,股权投资是我们资本配置活动的基础;最终责任由我作为首席执行官承担。泰德·韦施勒管理着我们约6%的投资,包括托德·库姆斯曾经监管的投资组合的一部分。泰德的影响超越了这些投资,他继续在评估重大机会、为我们的业务提供宝贵意见以及以其他各种方式支持伯克希尔方面发挥更广泛的作用。

我们下一次以股东身份聚集将在2026年5月2日于奥马哈举行年度股东大会(我们的股东日,或其他公司可能称之为“投资者日”)。你们熟悉的形式将指导这一天的活动,以开放沟通和直接互动为中心,你们的问题将在贝基·奎克主持的会议中以同样的非脚本方式得到解答。我们也期待股东们随着时间的推移,更多地了解伯克希尔团队。

今年的活动将包括首席执行官对伯克希尔的更新报告,以及两场问答环节——一场由阿吉特和我主持,另一场由凯蒂·法默(伯灵顿北方圣太菲铁路公司)、亚当·约翰逊(NetJets 及消费产品、服务和零售业务总裁)和我主持,凯蒂和亚当将讨论他们各自业务中面临的挑战和机遇。这样,我们将能够涵盖伯克希尔的保险和非保险业务。虽然每个环节根据与我一起上台的人员会有自然的重点,但股东可以随时向我提出任何问题。

(本文来自第一财经)