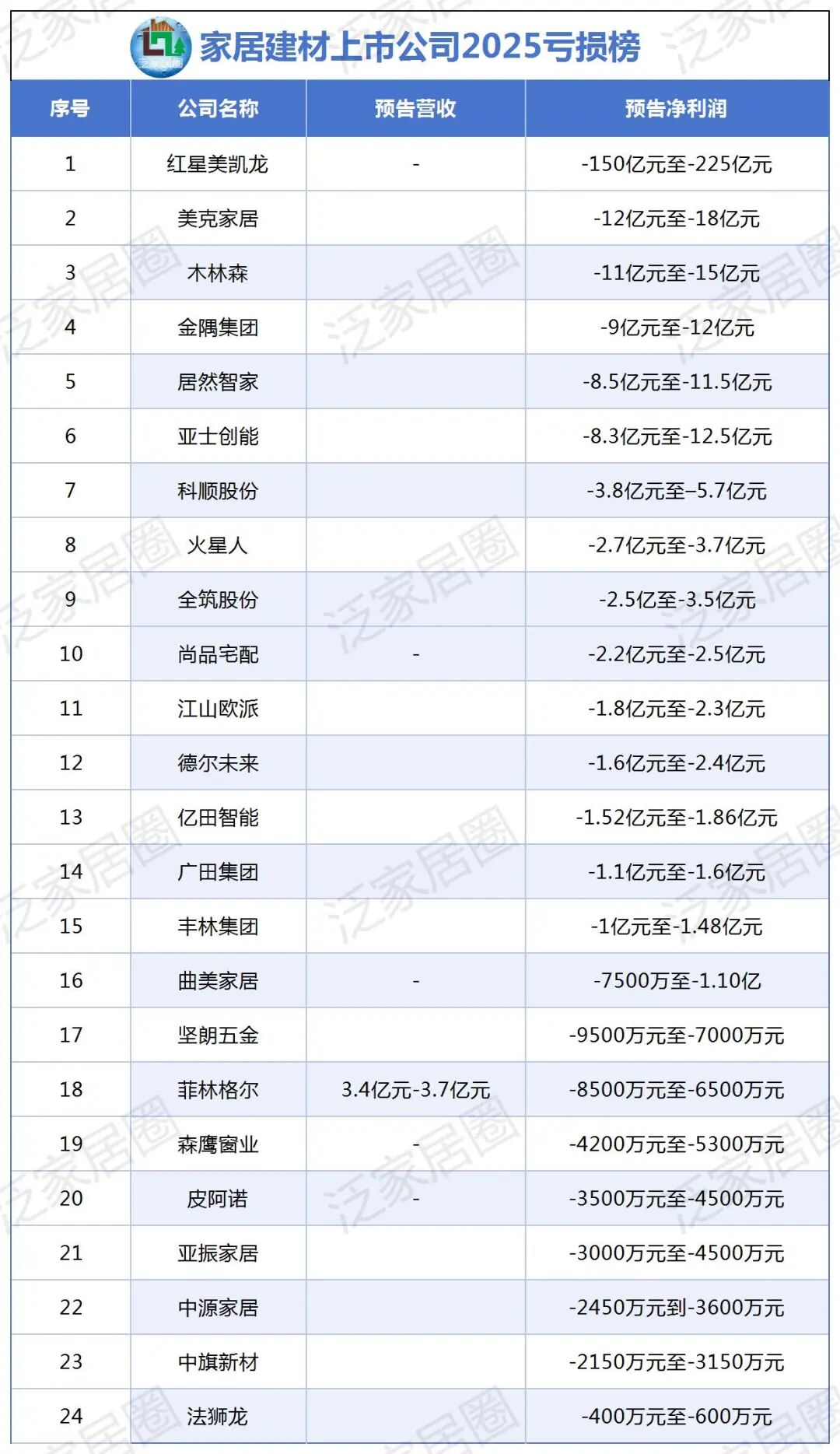

"2026年初,家居建材行业2025年的业绩预告陆续披露,一张覆盖24家上市公司的“亏损榜”引发行业震动。数据显示,仅上榜企业的合计亏损额已超240亿元,头部企业红星美凯龙以150亿—225亿元的预亏额登顶“亏损王”,木林森、美克家居等企业也陷入巨额亏损,这不是个别企业的经营失利,而是家居行业迎来的全行业系统性危机。"

一张亏损榜撕开行业伤疤

2025年家居建材上市公司亏损榜的数据,直接揭开了行业的伤疤,外界看到了家居行业前所未有的经营压力,24家上榜企业亏损超过240亿元,这个数字远远超过往年整个行业的亏损总和,而且这些头部企业亏损的规模也让人震惊。

其中红星美凯龙的150亿—225亿归母净利润亏损,相较于2024年29.83亿的亏损额涨幅较大。美克家居预亏12亿—18亿元,木林森、亚士创能等企业的亏损金额也均超过10亿元,数字化转型的居然智家也预亏8.5亿—11.5亿元。

不仅是头部企业,中小品牌的生存状况也不容乐观,法狮龙2025年前三季度一直亏损,三季度归母净利润亏损144.08万元,全年业绩难以让人看好,中旗新材同样陷入营收下降、利润缩水的境地,亚士创能、科顺股份等建材企业也分别预亏8.3亿—12.5亿元、3.8亿—5.7亿元,成为腰部企业承压的代表,从头部到腰部,从卖场到家装、建材,家居行业盈利防线全线溃败。

对比近年行业数据,2025年亏损范围广、规模大、层级全,彻底打破以往“头部企业稳盈利,腰部企业微波动”的格局。2024年家居行业虽然出现亏损,但是主要集中在中小品牌,头部卖场和龙头企业仍旧是盈利或者小幅亏损。

而2025年,无论是家居卖场的头部企业,还是家装的龙头,或者是腰部的建材品牌,又或者是细分领域的中小企业,几乎没有一家能够幸免于难,家居行业的危机已经从局部蔓延至全局,成为全行业不得不面对的难题。

为什么整个行业都在亏钱?

240亿元的亏损背后,是家居行业长期积累的问题在2025年集中爆发。

1、需求端的持续萎缩

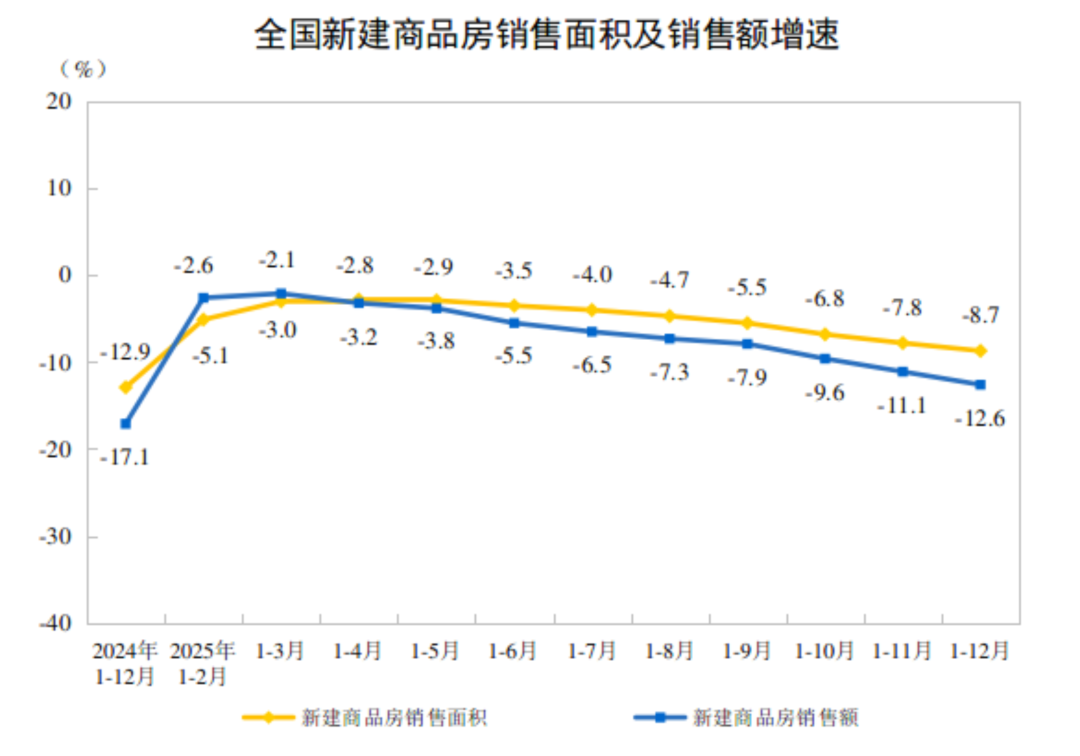

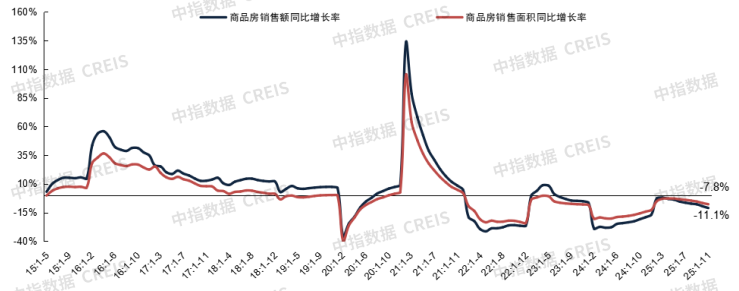

家居消费和房地产市场高度关联,2025年的房地产市场仍然处在深度调整期,国家统计局数据显示,2025年全国新建商品房销售面积8.81亿平方米,比上一年度下降8.7%,其中住宅销售面积7.33亿平方米,比上一年度下降9.2%,房屋竣工面积6.03亿平方米,比上一年度下降18.1%,住宅竣工面积下降幅度更大,达到20.2%,新房交付量减少,刚需装修需求随之降低。

同时居民消费信心不足,家居属于可选消费,不少家庭干脆把它当作“消费削减项”,装修预算一降再降,决策周期也大幅拉长,家居企业订单量持续下滑。

2、供给端的严重内卷

家居行业一直存在产能过剩,同质化竞争的问题,在需求萎缩的情况下,竞争变得更为激烈,企业为了争夺有限的订单,纷纷展开价格战,涂料,瓷砖,卫浴等基础建材产品的利润空间被压缩到极致。

3、上游关联行业的冲击

地产行业的债务危机,让家装企业遭遇工程款拖欠的同时,家居产业链的资金链也变得紧张起来,建材企业、家居卖场以及与地产商合作的账款回收越来越困难,坏账率飙升,成为企业亏损的重要原因。

而原材料价格的起伏,也让企业成本压力进一步加大。木材、涂料、五金等家居核心原材料,受国际市场、环保政策等因素影响,价格上下波动,企业难以通过成本控制稳定利润,尤其中小品牌缺乏议价权,只能被动接受原材料价格的涨跌。

4、模式老化

传统家居卖场以往靠“赚差价、收租金”赚钱,家装公司靠“工程分包、赚施工差价”赚钱,这种单一赚钱方式在市场环境发生变化后就不再灵了。

而多数企业数字化转型滞后,无法满足年轻消费群体的需求。当下的主流消费群体,更加强调个性化和线上化,他们希望在线上浏览样品、进行3D设计、一站式购齐,但很多家居企业仍停留在“线下卖货”的阶段,线上线下的渠道相互割裂,缺乏数字化的设计、营销、服务能力,最终被消费者抛弃。

企业们正在如何自救?

面对全行业亏损的危机,家居企业没有坐等灭亡,从头部企业到腰部企业,不同层级的企业都在寻找适合自己的自救之路。

1、头部企业

头部企业凭借资金、 资源优势,开启了多元化的破局尝试,红星美凯龙在巨额亏损的背景下,开始尝试“家居+消费”的复合业态,同时进军直播电商,打造线上直播间+线下卖场的流量闭环。

居然之家把数字化转型当作核心战略,甚至更名为“居然智家”,全力推进数智化变革,它打造的全球首个“无设计师”智能装修样板间已落地北京,而且拓展了整装业务,从单纯“卖产品”转变为“卖服务”,探寻高附加值利润。

2、腰部企业

腰部企业则收缩战线、聚焦核心,放弃非核心业务,聚焦优势品类提升竞争力。亚士创能2025年大幅亏损的情况下,收缩了非核心的家居定制业务,聚焦防水涂料、保温材料等优势品类;科顺股份主动优化业务结构,重点拓展民用建材零售、工商建筑、海外市场等业务,降低房地产客户业务收入占比。这些企业在行业寒冬中明白,“小而精”比“大而全”更能抗风险。

3、部分企业通过跨界探索寻找新的增长曲线

一些家居企业尝试“家居+家电”“家居+软装”一站式解决方案,满足消费者“省时省力”装修需求;更多的家居企业瞄准了旧房翻新、局部改造赛道。

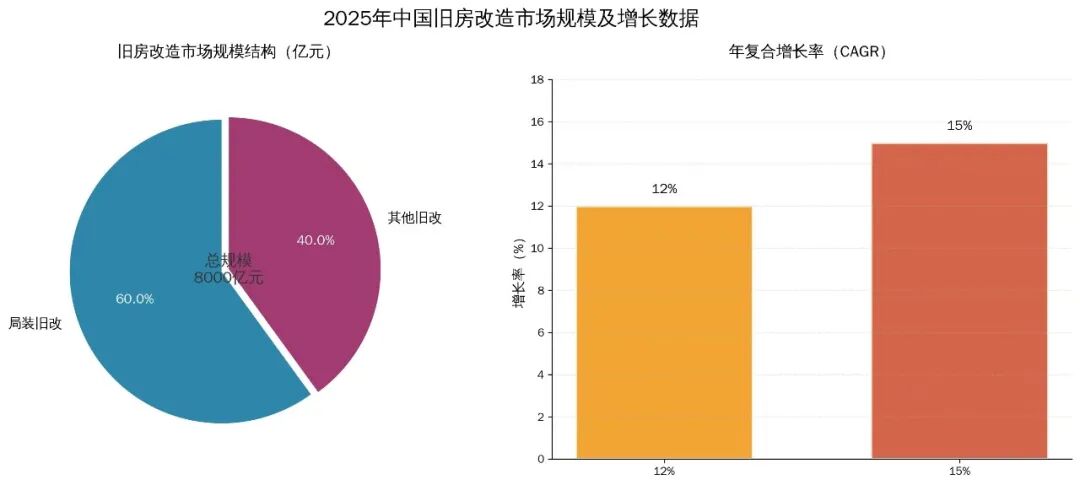

据中国建筑装饰协会数据2025年中国旧房改造市场规模突破8000亿元,其中局装旧改占比超过60%,在旧房改造市场总金额中占比高达4800亿元以上,年复合增长率高达12%—15%,远超新建商品房市场。面对如此万亿蓝海市场,不少家居企业上马旧房翻新专属套餐和局部改造专属服务,从存量市场里分润出新一轮消费。

家居行业的长期逻辑是什么?

2025年240亿亏损,家居行业的短期阵痛达到了顶峰,但长期发展逻辑没有变化,只是行业发展方向、竞争格局正在发生深刻变化。

1、从短期来看

2026年家居行业压力依旧不小,中指研究院测算2026年全国新建商品房销售面积同比仍会下降6.2%,降幅虽然比2025年缩小,但房地产筑底回升过程仍需时间,刚需下的家居消费疲软态势仍然持续,企业资金链压力难以快速解除,抗风险能力弱的中小品牌会在2026年陆续退场,家居行业洗牌会加速。

但这种洗牌不是坏事,它淘汰的是行业内落后产能、低效企业,给优质企业留出更大市场空间,促进行业从“野蛮生长”向“理性发展”转变。

2、从长期来看

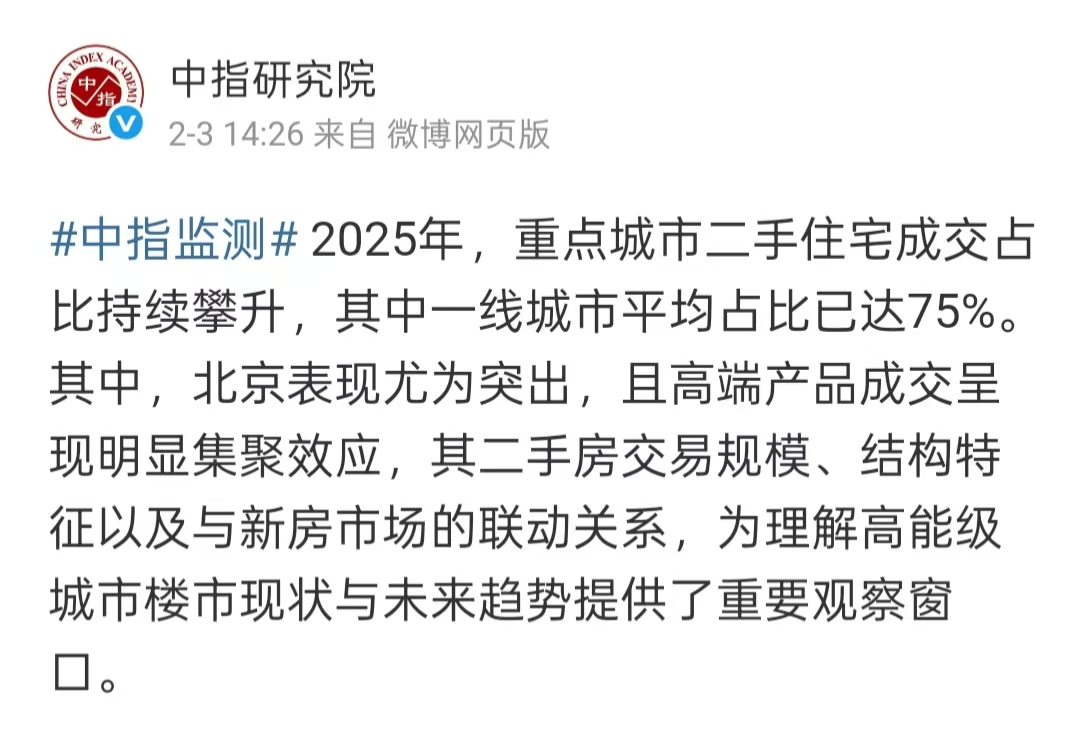

需求端的核心变化是存量房时代的全面到来,全国城镇存量建筑超600亿平方米,3.5亿套存量房进入改造周期,一线城市二手房成交占比已超75%,旧房翻新,局部改造将取代新房装修,成为家居消费的核心诉求。

同时消费升级的趋势未改变,消费者对家居产品健康、智能、定制化要求愈来愈高,无醛板材、智能卫浴、定制家居等产品需求不断增多,为企业带来了新的盈利方向。

3、政策与市场环境的变化,也将为家居行业带来新的发展机遇

2026年房地产市场迎来“稳预期”政策,换房退税政策延续、“白名单”项目贷款展期等政策将逐步提振房地产市场信心,间接带动家居消费,各地家电家居以旧换新补贴政策也将直接刺激家居消费,为企业带来新订单。同时,ESG要求提高,绿色环保成为家居行业发展的关键词,那些专注于绿色建材、环保家居的企业,将会获得更多政策倾斜和市场认可。

结语

2025年超240亿的亏损,是家居行业新旧模式交替的必然阵痛,也是行业长期积弊在宏观经济环境下的集中爆发。

对于家居业从业者来说,是考验也是重塑自我的机会,唯有拥抱变化,放弃过往传统的盈利模式,以用户为中心打造自身产品力、服务力,迈出数字化转型的一大步,才能在行业整肃中立足。