来源:城商行研究

咱城商行真没必要去香港上市。

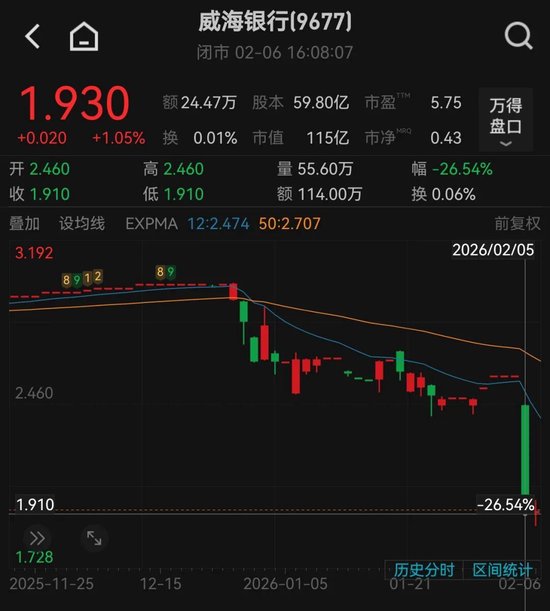

港股市场的一记冷水,让这家深耕山东的城商行股价跌至1.91港元,刷新了历史最低纪录。

2026年2月5日,当A股银行板块整体反弹之际,威海银行却遭遇了一场罕见的暴跌。股价单日下跌26.54%,收盘报1.91港元,创下该行自2020年上市以来的最低水平。

令人惊讶的是,这次大幅杀跌仅伴随着55.6万股的成交量,成交金额仅为114万港元,不足国资定增金额的千分之一。

如此微薄的成交额竟引发近三成的股价跌幅,反映出港股市场中中小内银股的尴尬处境。

股价跌跌不休

威海银行的股价表现一直不尽如人意。今年2月5日的暴跌并非孤立事件,而是该股长期低迷的延续。截至2月6日,威海银行股价报收1.93港元,总市值已缩水至115.42亿港元。

从长期走势看,该行股价自上市以来就表现疲软。2020年10月12日,威海银行以3.35港元的发行价登陆港交所,但上市后很快破发。

更令人担忧的是,该股多次出现长期零成交的尴尬局面。2022年,威海银行曾连续61个交易日无任何成交。

交易低迷的状况至今未见改善。2024年年初至今的成交额总计不足200万港元,在港股上市银行中排名倒数第一。

国资定增的困境

面对股价持续下跌,去年7月威海银行推出的30亿定增计划陷入尴尬境地。该行内资股发行价格为3.29元/股,H股发行价格为等值港元,这一价格几乎是当前股价的两倍。

三家国资背景的机构——山东高速集团、津联集团和财鑫资产——计划最高认购金额达29.865亿元,基本包揽了此次定增计划。

国资的高溢价定增无疑表明了支持威海银行发展的明确态度,超出了单纯的财务投资逻辑。然而,面对市价与定增价的严重倒挂,这些国资机构可能面临被“深套”的风险。

经营业绩与市场表现的背离

从基本面看,威海银行的表现其实还是很不错的。

2025年上半年,该行实现营业收入50.7亿元,同比增长11.0%;归母净利润11.3亿元,同比增长5.0%。

资产规模也在持续扩张。2020至2024年间,威海银行总资产从2676亿元快速扩张至4415亿元,累计增长65%。

唯一美中不足的就是资本充足率。截至2025年三季度末,该行核心一级资本充足率已回落至8.02%,距离7.50%的监管红线仅一步之遥。

港股中小内银股的普遍困境

威海银行的困境并非个例。在港股市场中,中小内银股普遍面临流动性不足的问题。2023年3月3日,30余家港股内地银行股中有10家银行平盘,其中多家银行全天零成交。

著名经济学家宋清辉指出:“港股本身流动性不如A股,加之中小银行盈利能力偏弱,对投资者的吸引力不足。”

2024年12月,威海银行试图通过“改名+修改章程”等一系列措施重塑形象,将中文全称由“威海市商业银行股份有限公司”更改为“威海银行股份有限公司”,但效果似乎有限。

港股市场上,类似威海银行这样的中小内银股正在逐渐被边缘化。2023年3月的数据显示,30余家港股内地银行股中有10家银行平盘,其中多家银行全天零成交。

最后还是说一句,咱城商行有的时候真没必要为了政绩,去香港上市。