炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雷达Finance

雷达财经出品 文|丁禹 编|孟帅

王传福名下两家市值分别超9300亿元、590亿港元的上市企业,纷纷迎来业绩挑战。

4月28日傍晚,比亚迪和比亚迪电子相继发布2026年第一季度财报,两家公司不约而同地经历业绩震荡。

其中,比亚迪第一季度实现营收1502.25亿元,同比下降11.82%;归母净利润为40.85亿元,同比大幅下滑55.38%。

而比亚迪电子第一季度的营收为381.83亿元,同比增长3.53%;但归母净利润仅为0.28亿元,同比骤降95.53%。

财报显示,汇兑损失对两家公司的影响极大。其中,比亚迪的财务费用便因此同比产生近40亿元的差值,由去年同期的-19.08亿元升至21亿元。

从毛利率角度来看,比亚迪第一季度的毛利率为18.8%,同比减少1.3个百分点,但环比提升1.4个百分点,达到最近一年来的最高水平;

而比亚迪电子的毛利同比缩水14.35%至19.91亿元,毛利率则为5.2%,同比减少1.1个百分点,环比提升1.2个百分点。

值得一提的是,在今年3月揭晓的《2026胡润全球富豪榜》中,比亚迪创始人王传福以1600亿元的财富登榜。

比亚迪利润腰斩,汇率波动成“元凶”?

单就财务指标而言,比亚迪的一季报难言出色。第一季度,比亚迪营收同比下降11.82%至1502.25亿元,而这已是其营收连续三个季度出现同比下滑。

利润方面,第一季度,比亚迪的归母净利润同比下降55.38%至40.85亿元,连续四个季度出现同比下滑,且跌幅较去年第四季度的38.16%进一步扩大。

比亚迪本季度利润锐减,一定程度上和汇率波动紧密相关。去年第一季度,因汇兑收益,比亚迪的财务费用为-19.08亿元。

而伴随人民币升值,因汇兑损失,比亚迪今年一季度产生21亿元的财务费用,同比增长约40亿元。

不过,得益于消费税减少,比亚迪一季度在“税金及附加”上支出18.83亿元,同比节省13.9亿元。

同时,由于销售商品、提供劳务收到的现金减少,比亚迪一季度经营活动产生的现金流量净额为27.9亿元,同比骤降67.48%。

从销量来看,比亚迪一季度累计销售新车约70万辆,同比锐减约三成。

其中,国内市场受行业价格竞争及政策调整影响,比亚迪一季度的国内销量约38万辆,同比下滑52%。

不过,海外市场成为公司重要的增长引擎,比亚迪一季度海外累计销量接近32万辆,同比增长55%。

得益于海外业务的强劲增长表现,比亚迪一季度的毛利率达18.8%,较去年第四季度提升1.4个百分点,达到最近四个季度的最高水平,但不及去年同期的20.1%。

高盛在近期研报中表示,比亚迪首季业绩表现强劲,收入、毛利及经营溢利分别较该行预期高出12%、18%及82%。表现优异似乎是受惠于海外销量占比提升,该季度达到46%,加上外部电池销售优于预期,以及严格的物料清单成本控制,带动毛利率升至18.8%。

该行相信,比亚迪已做好准备捕捉国内大众市场需求,同时加速海外扩张,预期海外市场将成为第二增长动力,在2030年前贡献83%的汽车销量增量。高盛予比亚迪“买入”评级,目标价134港元。

比亚迪电子“同病相怜”,单季利润缩水超九成

雷达财经了解到,比亚迪成立于上个世纪90年代,以生产二次电池起步。天眼查显示,比亚迪的实际控制人为王传福。

如今,比亚迪的业务横跨电子、汽车、新能源、轨道交通等产业,而比亚迪电子则是由比亚迪于2007年分拆并在港交所上市。

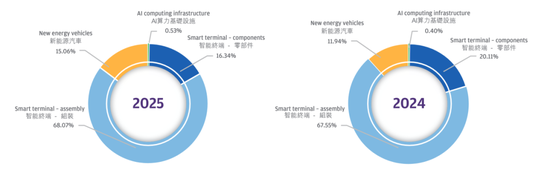

比亚迪电子财报显示,目前,公司的业务已涵盖智能手机、电脑、新能源汽车、AI算力基础设施、智能家居、游戏硬件、无人机、3D打印机、物联网、机器人、通信设备等多元化市场领域。

不过,比亚迪电子去年的业绩表现并不尽如人意,公司全年营收虽创下1794.77亿元的新高,但同比仅微增1.22%,增速较上年的36.43%明显放缓,几乎“原地踏步”。

而在利润方面,比亚迪电子去年录得归母净利润35.15亿元,同比减少17.61%;扣非净利润更是跌去33.56%,降至25.14亿元。

从业务结构来看,比亚迪电子的智能终端(组装)业务仍独占鳌头,去年为公司贡献总营收的68.07%。

同期,公司的智能终端(零部件)业务以16.34%的份额位居第二;新能源汽车业务的营收占比则提升至15.06%,与前者的差距进一步缩小。

进入2026年,比亚迪电子进一步承压,公司业绩增收不增利的态势更为显著。第一季度,公司实现营收381.83亿元,同比增长3.53%;但归母净利润仅为0.28亿元,同比暴跌95.53%。

与比亚迪相似,比亚迪电子同样表示,其归母净利润受到汇率波动产生的汇兑损失影响。

此外,产品结构的变化,也一定程度上影响了比亚迪电子的整体毛利率和利润水平。

花旗研报指出,今年第一季度,比亚迪电子的营收环比下跌32%,环比跌幅高于过去五年平均的16%,或是受iPhone季节性因素及Android业务疲软影响;

同时,比亚迪电子的毛利率同比下降1.1个百分点至5.2%,环比则升1.2个百分点,或是因产品组合变动,其中组装业务占比提升。

在首季业绩简报会上,比亚迪电子的全年指引与去年预期基本一致,会上亦提到液冷组件预计将于今年5至6月进入量产阶段,而800V高压直流(HVDC)汽车产品目标于今年第四季度量产。

该行预期,由于次季业绩仍将面临压力,预计股价维持低迷,现予目标价22.6港元,评级“沽售”。

中银国际表示,外汇波动与内存成本压力影响比亚迪电子短期利润,同时来自母公司比亚迪的发货量减少,但公司在服务器业务方面取得扎实进展。

存储成本压力上升,比亚迪部分车型涨价

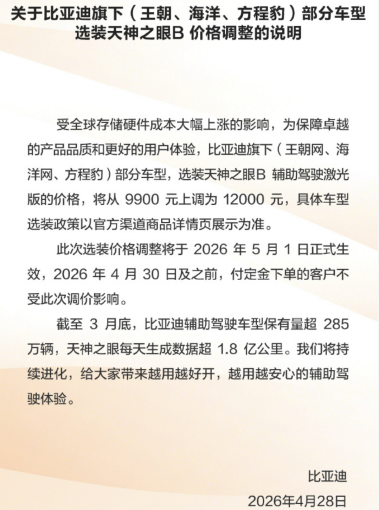

内存成本的压力,同样给到比亚迪。就在一季报发布的4月28日下午,比亚迪官方发布调价公告,宣布旗下部分车型涨价。

比亚迪表示,受全球存储硬件成本大幅上涨的影响,为保障卓越的产品品质和更好的用户体验,公司旗下(王朝网、海洋网、方程豹)部分车型,选装天神之眼B辅助驾驶激光版的价格,将从9900元上调为12000元。

公告显示,此次选装价格调整将于5月1日正式生效,4月30日及之前付定金下单的客户不受此次调价影响。

据悉,天神之眼系统是比亚迪全栈自研的高阶智能辅助驾驶整体解决方案,其采用比亚迪自主研发的智能驾驶芯片与算法架构,并整合英伟达、华为、地平线等头部企业的计算平台,实现软硬件深度融合。

截至今年3月末,比亚迪辅助驾驶车型保有量超285万辆,天神之眼每天生成数据超1.8亿公里。

本次调价的天神之眼B版本定位中高端智能驾驶,配备激光雷达感知硬件,具备城市全域NOA(领航辅助驾驶)、高速快速路领航、全场景智能泊车等高阶功能,被广泛搭载于比亚迪主力热销车型。

去年2月,比亚迪的天神之眼系统矩阵亮相之时,围绕其SoC的智驾域控制器,部分行业人士猜测或由德赛西威和比亚迪子公司比亚迪电子提供。

后有德赛西威证券部人员表示,比亚迪将域控交给子公司比亚迪电子,德赛等公司不会参与。

据财通证券研报,比亚迪电子于2013年进入汽车业务领域,2019年自主研发智能座舱系统并量产,2022年智驾域控开始量产出货,2023年新能源汽车业务规模首次突破百亿。

在最新发布的年报中,比亚迪电子提到,公司在智能座舱系统、智能驾驶系统、智能悬架系统、热管理、控制器和传感器等领域具备明显的先发技术优势,已实现多产品配套与规模化交付,并持续受益于新能源汽车市场的增长和智能化水平的提升。

比亚迪电子还表示,去年公司的智能驾驶系统出货量持续攀升,智能悬架系统实现批量配套主流车型,带动出货量快速增长,智能座舱产品及热管理产品的业务规模持续扩大,新能源汽车业务板块保持强劲增长。

2025年,比亚迪电子新能源汽车业务板块的收入约270.27亿元,同比上升27.69%;占公司总收入的15.06%,同比提升3.12个百分点。

有关比亚迪和比亚迪电子的后续发展,雷达财经将持续关注。