撰文:嘉盛集团资深分析师Jerry Chen

美联储将于周四凌晨公布利率决议,将超级央行周推向高潮。与此同时,美国科技四巨头也罕见的在同一天发布财报。“超级星期四”将擦出怎样的火花?

鲍威尔的谢幕演出是否有惊喜?

市场普遍预计本次美联储会议(周四2:00)将保持利率不变。

目前美国的就业市场相对稳定,但通胀攀升至3.3%创两年新高,消费者信心指数跌至历史新低,考虑到能源供应风险或长期存在,美联储中或许会有更多委员会关注通胀的风险。因此需要关注此次会议声明和鲍威尔讲话是侧重于维持现状(中性)还是加息预期(鹰派),上述情形可能对美元形成短线利好,但若着重于降息措辞(鸽派)恐令美元承压。除了利率决议,市场同样关心缩表是否以及何时结束,因为这关乎市场流动性。

但本次会议最大的焦点其实是鲍威尔,这是他作为主席的最后一美联储会议。随着司法部宣布终止对鲍威尔的刑事调查,参议院预计于本周三对凯文沃什的新任主席提名进行集体表决,若一切顺利他将于5月15日接替鲍威尔成为下一任主席,并主持6月的政策会议。沃什在上周的听证会中主张“降息+缩表”的组合拳。

更大的悬念在于鲍威尔是否会留任美联储理事。理论上他可以担任理事至2028年1月,但在美联储历史上卸任主席后留任理事极为罕见。

由于特朗普任内已经任命了两位理事,加上沃什将占据三席,一旦鲍威尔离任,美联储的七人理事会中将有四票归属于特朗普阵营,形成多数。从某种程度上说,鲍威尔是否留任理事不仅涉及个人意愿,也关乎利率前景和美联储的独立性。

超级央行周

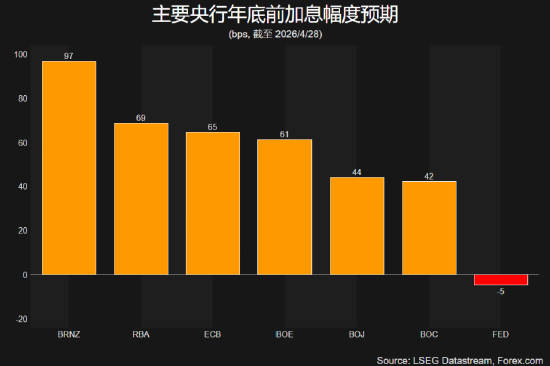

除了美联储,本周登场的主要央行还包括日本、加拿大、英国和欧洲。

日本央行于周二维持利率不变,9人委员中有3人支持加息,这是2016年以来反对票最多的一次(鹰派),但行长在新闻发布会中指出通胀可能是暂时的(中性),导致美/日盘中经历V型反转,目前日元仍维持弱势接近160关口。利率市场隐含的6月加息概率略低于50%。

加拿大(周三21:45)、英国(周四19:00)和欧洲(周四20:15)央行本周同样大概率维持利率不变。考虑到各自国内的通胀环境和受能源危机的影响程度,各央行今年的利率前景存在差异,目前来看美联储相对鸽派,或导致美元中长期承压。

科技巨头财报扎堆来袭

随着地缘局势的降温,财报成为推动近期美股创新高的主要驱动力。

路透调查显示,标普500指数一季度盈利预计同比增加16%,高于4月1日的14%,科技板块的同比增速有望超过40%,可见企业基本面尚未遭到破坏。强劲的业绩增长叠加合理的估值水平,令AI交易有所回暖。

本周迎来美股财报高峰,标普500中有44%的成分股将公布业绩,其中谷歌、微软、亚马逊和META都将于周三盘后(北京时间周四早上)发布,苹果的财报将于周四盘后揭晓。能源巨头埃克森美孚和雪佛龙将于周五公布业绩。对科技巨头来说,业绩指引和资本支出将是影响股价和市场情绪的关键。

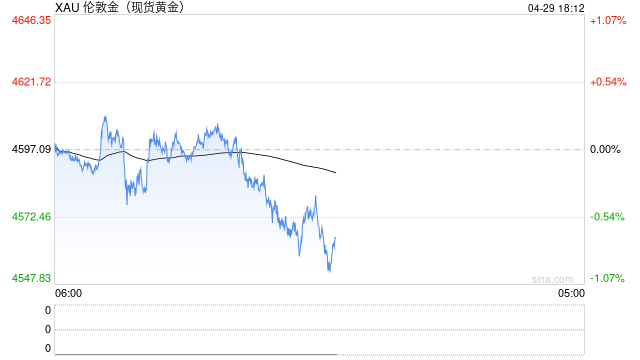

XAUUSD 黄金日线图

据图所示在连续两天下跌之后,金价彻底失守100天均线,4600美元关口变得岌岌可危,若跌破后恐继续下探4530附近甚至是前低4380。

日内来看,短线存在超卖修正的可能,但反弹方向或在4670-4700区域遭遇考验,在美联储会议前继续考虑反弹做空。

美联储和科技巨头的同框令黄金的隔夜隐含波动率升至30%以上。若美联储释放鹰派信号,金价恐持续承压。

EURUSD 4小时

欧元近期走势基本反映的是都是美元的涨跌,但在周四的欧洲央行会议来临之际,欧元区利率前景将对汇价产生一定的影响,鹰派措辞有望提振欧元表现。

据图所示 4小时图上来看,1.1670附近值得关注,跌而不破或能刺激汇价上行挑战前高1.1837一线。反之,失守后将打开前往1.1400的下行空间。