炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

时隔10年,国信证券重新站上百亿净利润门槛。

近日,国信证券发布2025年年报,公司全年实现归母净利润110.73亿元。在净利润再破百亿背后,公司投行手续费净收入连续四年下降,资管业务收入、规模皆大幅下滑,公司特色化、差异化业务失色。公司2025年业绩大增,与经纪业务、自营投资业务等“靠行情吃饭”业务收入激增有关,两项业务收入占总营收的比例约80%,而资管、投行收入合计占比仅6.33%。

2025年9月,国信证券发行股份收购万和证券96.08%股份。并表万和证券三四个月,万和证券给国信证券带来1亿元收入,0.24亿元净利润,营业利润竟是“亏损”,为-2488.84万元。万和证券对国信证券整体业绩的影响几乎可以忽略不计,而同行完成重组的券商比如国泰海通、国联民生等,并购标的带来了很大的业绩贡献。

业务结构相对同质化 资管业务规模及收入皆大降

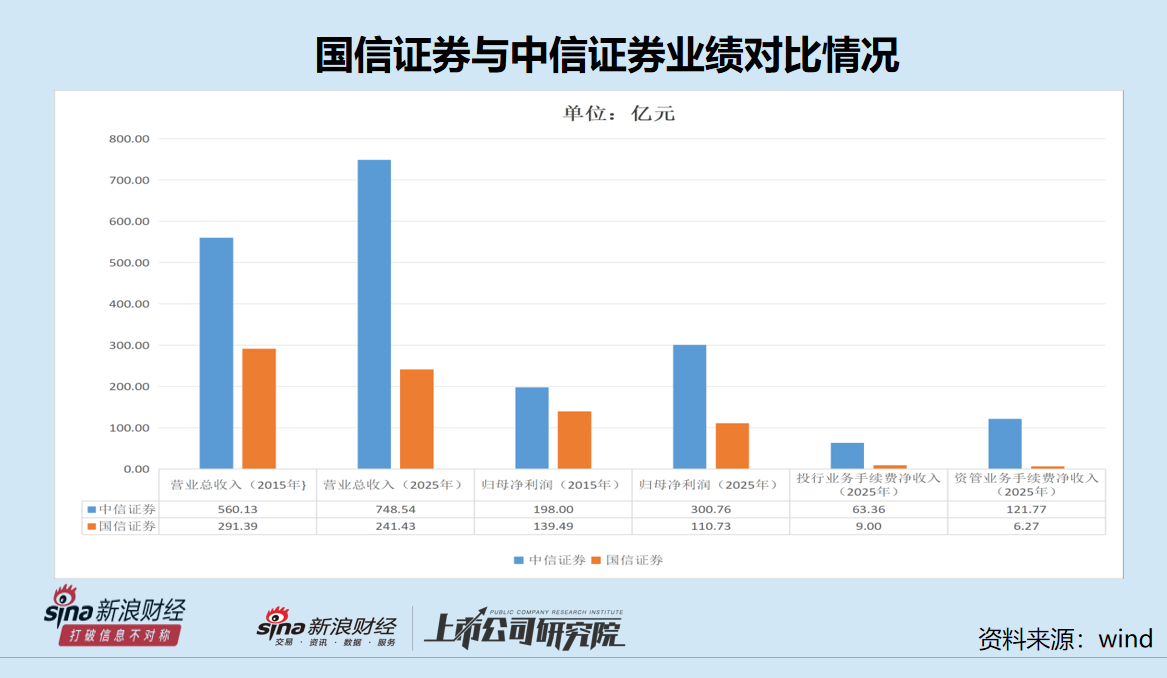

2025年,国信证券全年实现营业收入241.43亿元,同比增长28.21%;归母净利润110.73亿元,同比增长34.76%。不仅营收、净利润皆大幅增长,公司净利润自2015年后时隔十年再破百亿元大关。

但值得关注的是,尽管净利润再破百亿元,但国信证券的业绩还没达到2015年的高点。2015年,公司总营收为291.39亿元,行业中排第五;归母净利润为139.49亿元,行业中排第三。

而在2025年,国信证券的营收在33家已披露年报的券商中排名第九,归母净利润排名第8,皆不及2015年的市场排名。

反观同样位于深圳的中信证券,2025年的营收、净利润早已经超过了2015年的水平。2015年,国信证券的营收比中信证券少268.74亿元,到了2025年国信证券比中信证券的营收少507.11亿元;国信证券2015年的归母净利润比中信证券少58.51亿元,到了2025年少190.03亿元,差距越来越大。

换一组数据对比,2015年,国信证券的营收、净利润分别是中信证券的52.02%、70.45%;到了2025年,国信证券的营收、净利润分别是中信证券的32.25%、36.82%。换言之,2025年,中信证券的营收、净利润分别是3.1倍、2.72倍。

为何国信证券在过去十年市场排名下滑、与中信证券差距越来越大?原因应该有很多方面,包括战略层面、经营层面、重组等资本运作层面。从目前两家券商的业务结构看,中信证券特色化、差异化业务表现更好,业务结构比较均衡,而国信证券投行业务、资管业务收入等占比较小,“靠行情吃饭”的经纪业务、自营投资业务收入占比高。

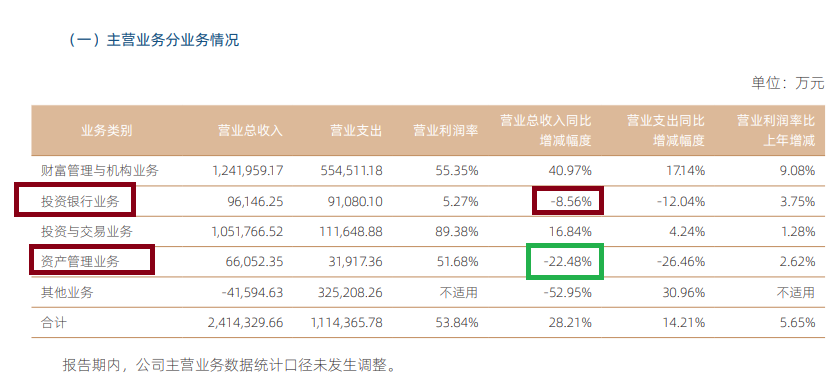

2025年,国信证券财富管理与机构业务收入124.2亿元,投资与交易业务收入105.18亿元,两者合计229.38亿元,占当年总营收的比例为95%。

国信证券2025年经纪业务手续费净收入为86.52亿元,自营投资业务(按照“自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的公式计算)112.01 亿元,二者合计198.53亿元,占当年总营收的比例为82.23%。如果经纪业务手续费净收入86.52亿元加上分部口径的投资与交易业务收入105.18亿元,二者合计191.7亿元,占总营收的比例为79.4%,约占80%。

而国信证券资管业务、投行业务收入占比较低。2025年,公司投行业务手续费净收入为9亿元,占总营收的比例为3.73%;资管业务手续费净收入6.27亿元,占当年总营收的比例为2.6%。

中信证券在行情较好的2025年,自营收入占比虽有提高,但投行业务手续费净收入为63.36亿元(是国信证券同期的7倍),占当期总营收的比例为8.46%;中信证券资管业务手续费净收入121.77 亿元(是国信证券同期的19倍),占总营收的比例为16.27%;两项业务收入合计占比接近25%,远超过国信证券的6.33%。

对比可知,国信证券“靠行情吃饭”的经纪业务、投资交易业务收入占比较高,而资管业务、投行业务收入占比很低,业务同质化问题存在,业务结构远远不及中信证券均衡。这也是中信证券在最近几年,无论权益市场是牛还是熊,总能保持业绩相对稳定并增长的原因之一。

国信证券不仅资管业务收入占比低,还出现了下降。2025年,公司资管业务手续费净收入为6.27亿元,同比减少23.52%。分部口径看,公司2025年资产管理业务收入6.61亿元,同比下降22.48%。

年报显示,国信证券子公司国信资管于 2025 年初开业运营。但截至2025年年末,公司集合、单一、专项等资产管理业务净值规模为1,239.42亿元,较上年下降14.38%;其中集合资管规模从703.75亿元骤降至307.38亿元,降幅高达56.32%。

为何国信证券在资管子公司开张后出现收入、规模大降?尤其是代表主动管理能力的集合资管规模大降56%?这有待公司给出答案。

年报显示,国信证券主要通过鹏华基金(持股50%)从事基金管理业务。鹏华基金2025年实现营收40.28亿元,净利润8.01亿元,公募管理规模超1万亿元,贡献稳定。

投行手续费净收入四连降 排名降至第十

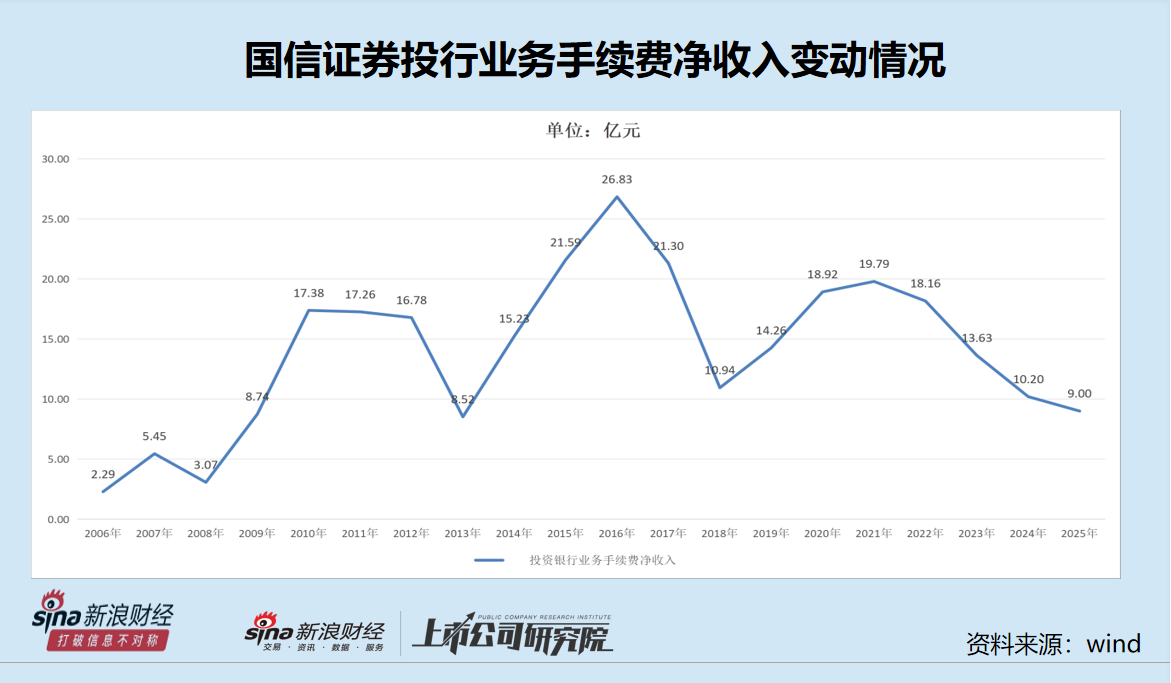

不仅资管业务收入下降且占总营收比低,国信证券的投行业务亦是如此。

2025年,国信证券投行业务手续费净收入为9亿元,同比下降11.77%。分部口径看,公司投行业务收入为9.61亿元,同比下降8.56%。

事实上,国信证券投行业务手续费净收入已经连续四年下降。2021-2025年,公司投行业务手续费净收入分别为19.79 亿元、18.16 亿元、13.63亿元、10.2亿元、9亿元,同比分别变动4.6%、-8.26%、-24.93%、-25.2%、-11.77%。

2024年,国信证券的投行业务手续费净收入在行业中排名第七,到了2025年,国信证券9亿元的收入在33家已披露年报的券商中排名第十。

据wind数据,国信证券在2007年、2008年、2009年、2012年、2015年的A股IPO项目的承销数量(按上市日)分别为17家、9家、13家、22家、21家,在行业中排第一。

到了2025年,国信证券A股IPO承销数量仅1.5家,曾经的IPO“保荐王”如今黯然失色。

万和证券被收购后营业利润为负 重组效应微乎其微

2025年9月,国信证券完成发行股份购买万和证券 96.08% 的股份,公司控股股东深投控成为万和证券实际控制人,公司成为万和证券控股股东。

并表后的3、4个月,万和证券实现营收1亿元,净利润2358.83万元,营业利润竟是负值,为-2488.84万元。

可以说,万和证券对国信证券整体业绩的影响微乎其微,尤其是营业利润还是负值。

年报显示,万和证券取得首批跨境资管试点业务资格,并于海南自由贸易港封关运作当日成功发行首单 1 亿元跨境资管产品。但1亿元的资管规模,对国信证券1239亿元的资管总规模而言不足千分之一。

2025年,多家券商完成重组,比如国泰海通、国联民生,两家券商完成重组后营收、净利润皆大幅增长,很大程度上是因为并购标的贡献较大业绩所致。

从短期业绩贡献看,国泰海通、国联民生的重组效应远超国信证券。但从风险角度看,万和证券规模最小,整合风险也最低。如果跨境资管业务等能在海南自贸港的政策红利下实现突破,那么收购万和证券也算实现了战略价值;反之,如果万和证券相关业务做不起来,这笔收购的意义将再次被质疑。