文章来源:金十数据

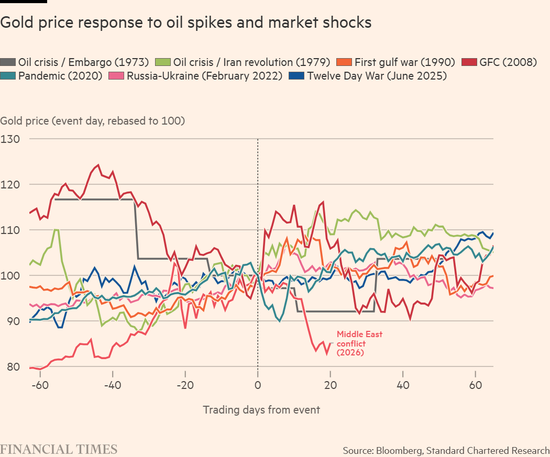

黄金的避险地位再度遭到质疑。自中东冲突爆发以来,金价大幅下挫。这与黄金作为避险资产、在市场动荡、不确定性加剧或地缘政治紧张时期提供稳定(或升值)的传统观点相悖。但渣打银行全球大宗商品研究主管Suki Cooper认为,即便黄金短期内角色切换,其避险地位依然稳固,并预计金价将再度挑战历史高位。她的观点如下。

黄金在市场中既能充当主角,也能扮演配角,但这并不意味着它已失去传统功能。

在危机时期,投资者会在资产间进行轮换,股市亏损也会引发追加交易保证金的需求。黄金是少数几种可随时变现提供流动性、且不易出现大幅亏损的资产之一。

历史上,此类流动性需求往往会在危机爆发后的4至6周内对金价构成压制;一旦流动性压力缓解,投资者便会重新增持黄金。若危机持续,这一过程可能耗时更长——例如全球金融危机期间,黄金用了四个多月才收复失地。

尽管本次金价跌幅远超以往地缘冲突(尤其是中东战事)时期,但这种背离并非事出无因。

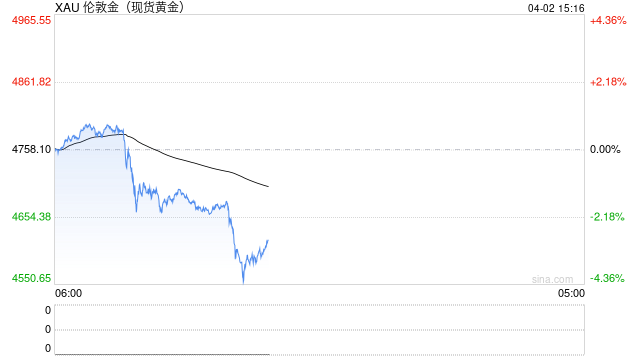

今年1月金价创下历史新高,跟踪金价的交易所交易产品(ETP)也随投资者需求激增升至新高,令黄金成为首要抛售标的。1月现货金价相对50日均线的溢价飙升至1999年以来高位。如今形势反转:现货金价已跌破50日均线,且偏离幅度为2013年以来最大。黄金从1月的超买区间,在冲突爆发后转入超卖。

那么,金价走势在释放什么信号?首先,市场对冲突持续时间仍存不确定性,流动性需求持续存在。黄金隐含波动率飙升至疫情期间水平,便是明证。

黄金眼下也重新回归短期走势受美国利率预期、以及围绕当前危机的政策反应不确定性主导的状态。

长期来看,若市场加息预期升温,持有黄金的机会成本上升(黄金不产生股息或利息),金价往往会下跌。这一关联在2022年末受央行购金影响一度失效,但近几周,随着今年美国降息预期降温,该关系重新生效。

ETP资金流向与央行购金是两大关键观察指标。ETP投资者更紧盯实际收益率预期,而非结构性驱动因素。3月ETP净赎回规模或将创下2022年9月以来最大,表明短期资金正脱离黄金的结构性与避险配置逻辑。不过,ETP抛售已开始放缓,意味着前期过热仓位或已基本出清。

央行方面,市场正关注其近年积累的黄金储备是否出现抛售迹象。去年央行净购金从逾1000吨放缓至863吨,但以美元计仍创下历史新高。

与此同时,支持金价走高的理由同样充足。当前金价并未计入经济衰退风险。在衰退期,黄金平均涨幅通常达15%,而工业类大宗商品则会受产出下滑拖累。

此外,金价也未反映滞胀担忧。即便冲突明日结束,油价也大概率高位维持更久,加剧通胀上行忧虑。作为价值储藏工具,黄金在通胀上升环境中通常走强,尤其是在通胀超预期且持续的情况下。

黄金的诸多结构性驱动因素依然稳固,包括对美国及全球高债务、法定货币贬值、关税与贸易不确定性、地缘风险的担忧。

黄金当前同时计价多重风险,因此短期走势难言线性,现有流动性压力可能还会压制金价一段时间。但我们仍预计未来数月金价将重回升势。下行方面,金价200日均线自2023年10月以来从未失守,构成强力支撑。黄金市场的大方向依然向上。

本文来自渣打银行全球大宗商品研究主管Suki Cooper 。