(来源:凭澜观涛)

①人民币升值来自于经济基本面和市场力量,在市场化程度较高的情况下,汇率容易出现超调的情况,当下应防范人民币过度升值。

②当汇率有了弹性,就有助于其发挥减震器的作用,促进外汇供求平衡,拓展货币政策自主空间。

③汇率改革接下来的重点之一是提升市场的风险中性意识。

财联社3月13日讯(记者 杨一骏)在刚刚过去的两会上,政府工作报告继续定调“保持汇率在合理均衡水平上的基本稳定”。2025年,人民币汇率结束持续三年的承压状态,开启升值之路。进入2026年初,人民币更出现加速升值之势。本轮升值的原因是什么?当下,我们究竟该如何看待“合理均衡的汇率水平”?经历多轮汇改后,人民币汇率市场化改革将走向何方?围绕上述问题,财联社近日专访了中银证券全球首席经济学家管涛。

管涛认为,人民币升值是市场的选择,关税退坡、美元走弱以及国内稳健的基本面等因素,共同支撑本轮人民币走强。未来汇率双向波动是常态,应保持汇率弹性,短期防范人民币过快升值。为了推进汇率市场化改革,市场主体的风险中性意识需进一步增强。

美元趋弱、经济稳健,内外因共同支撑本轮人民币走强

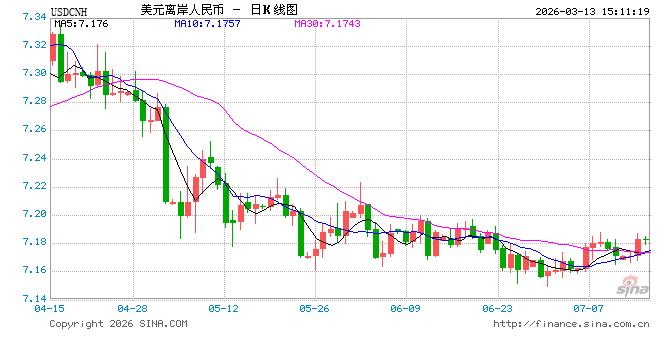

2025年4月起,人民币汇率结束了持续三年的承压状态,面对特朗普极限关税施压,逆势升值。今年2月底,人民币兑美元汇率一度探至6.83。

管涛回顾行情表示,去年4月初,市场比较恐慌,人民币兑美元汇率境外价最多跌破了7.42,但5月中旬以后,中美经建立了经贸磋商机制,开始削减加征的关税,人民币反弹并开启补涨行情。2025年,经过5轮磋商后的大幅降税,中美于10月达成一年期贸易休战协议,市场情绪大为舒缓。

今年2月20日,美最高法院裁定特朗普政府大规模关税违法。管涛指出,若对等关税和芬太尼关税取消,中国的平均关税较去年进一步大幅下降。“我们看到2月份中国对美国的出口重新转为了正增长,在春节假期后的第一个交易日,境内的人民币交易价就出现了加速上涨。”

在管涛看来,人民币汇率升值的另一个重要外因,是美国“例外论”破产、美元信用裂痕扩大。美元是传统的避险货币,在不确定性上升时通常会因需求增加而面临升值。但2025年,特朗普重返白宫以来,全球政策不确定性明显上升,美元指数累计下跌9.4%,为2018年以来年度最差表现,上半年一度跌超10%。大部分非美货币在去年对美元升值,人民币同样受益于美元的弱势。

近期美伊冲突爆发,美元出现升值。管涛认为,美伊冲突事件超出预期,但美元依然符合避险需求。而至今为止,美元止跌反弹对人民币汇率走势的影响总体有限。

管涛指出,本轮人民币升值的重要内因在于稳健的经济表现提供了基本面支撑。去年中国经济顺利实现了年初确定的5%左右经济增长预期目标,年度贸易顺差首次突破1万亿美元,为汇率逆势升值提供有力支撑。此外,我国的宏观叙事涌现新亮点,DeepSeek、人形机器人、创新药出海等故事也提振了市场信心。

人民币升值是市场选择,汇率双向波动是常态

3月2日,中国人民银行将远期售汇业务的外汇风险准备金率从20%下调至0,人民币暂时终止了加速升值的趋势。当前,我国汇率依然实行有管理的浮动,保持汇率在“合理均衡水平上基本稳定”。

管涛强调,“长期看,经济强则货币强”,人民币升值来自于经济基本面和市场力量,非政策选择。而短期,影响汇率的因素非常多,大部分时候影响汇率涨跌的因素同时存在,人民币“参考一篮子货币进行调节”也仅为参考。

何为汇率的“合理均衡水平”?管涛表示,均衡汇率可意会不可言传,不同模型得出的量化结果不尽相同,况且市场汇率不可能自动稳定在均衡汇率水平上,一定是围绕均衡汇率上下波动。故汇率预测不准是必然,双向波动是常态。在市场化程度较高的情况下,汇率容易出现超调的情况,会出现偏离基本面的过度升值或者过度贬值。同时,汇率呈现多重均衡的特征,在给定基本面的情况下,汇率既能升值也能贬值。

本外币利差倒挂,货币似乎应该贬值。“2013年,日本推出量化质化宽松货币政策,受利差驱动日元贬值。但是,2016年初日本引入负利率,受避险驱动日元却升值。”管涛举例称。

对于实行浮动汇率的国家,管涛认为,央行一般都不会在意汇率的具体水平,只有当汇率涨跌影响到货币政策传导(即物价稳定)和金融稳定的时候,才出手干预。我国央行在继续发挥市场调节作用的同时,在必要时会采取措施引导和稳定市场预期,防范人民币汇率双向超调的风险。

短期防范人民币过快升值,保持汇率弹性发挥其“减震器”作用

在刚刚过去的两会上,政府工作报告继续定调“保持汇率在合理均衡水平上的基本稳定”。2025年底,中央经济工作会议连续第四年强调“保持人民币汇率在合理均衡水平上的基本稳定”。

管涛认为,前些年的汇率维稳主要是防止人民币过度贬值,当下应防止人民币过度升值。“央行下调外汇风险准备金率显然是不希望人民币涨得太快,但总体上人民币跟其他货币相比还是有较强韧性,人民币的中间价近期反而进一步升值了。”

我国长期结构性贸易顺差。贸易顺差扩大不意味着人民币必然升值,如前所述,汇率具有多重均衡特征。2012年到2025年间,有10个年份我国贸易顺差较大上年增加,同期人民币升贬值的年份各占一半。但在管涛看来,一旦进入了升值的环境,则贸易顺差扩大和人民币升值预期间就有可能自我强化,加剧升值压力。

此外,中国对外资产负债结构逐步改善,已从“官方净资产、民间净负债”转为“官方与民间同为净资产”。管涛认为,这种对外资产负债结构有助于遏制贬值恐慌,但易触发升值预期,上世纪八九十年代的日元过度升值就是前车之鉴。

在贸易顺差、民间对外净资产的情况下,人民币升值对宏观经济有紧缩效应。如今年前两个月,人民币口径的我国贸易顺差同比增幅较美元口径就低了两个多百分点。我国正在实施更加积极的宏观政策和逆周期调节,人民币过快升值就会对财政货币政策的对冲提出更高的要求。

管涛认为,所谓的升贬值预期,或者压力,很多时候都和汇率没有弹性有关。“市场认为汇率应该上升,不让上升就会有升值压力,贬值同理。”管涛表示,当汇率有了弹性,就有助于其发挥减震器的作用,促进外汇供求平衡,拓展货币政策自主空间。

尽管人民币汇率还是有管理的浮动,但是汇率市场化程度或称汇率弹性在不断提高。管涛举例说,2022年因为美联储激进紧缩,人民币汇率在6.30至7.30间宽幅震荡,但全年银行结售汇只有4个月小额逆差,全年累计顺差且较上年大幅收敛。同期,人民银行迎着美联储加息缩表的压力,逆势降准降息稳增长。可见,增加汇率弹性确有助于促进国际收支平衡,并拓展货币政策自主空间。

汇改的下一个重点是提升市场的风险中性意识

针对接下来汇改的重点,管涛谈到,重点之一是提升市场的风险中性意识。

1994年,我国实施人民币官方汇率与外汇调剂市场汇率并轨,确立了现行以市场供求为基础的、有管理的浮动汇率制度,并建立了银行间外汇市场。2005年“7.21”汇改,我国退出亚洲金融危机期间的人民币不贬值政策,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。不过,“参考”不等于“盯住”一篮子货币,我国法定汇率制度依然是以市场供求为基础、有管理的浮动。2015年“8.11”汇改,人民币对美元汇率中间价报价机制完善,做市商参考上日银行间外汇市场收盘汇率报价,增强其市场化程度和基准性。此后,2016年初我国明确“收盘价+一篮子货币汇率变化”的人民币对美元汇率中间价形成机制,增加了汇率政策透明度,为适度对冲市场情绪的顺周期波动,2017年5月还在中间价报价模型中引入“逆周期调节因子”。

在经历多轮汇改后,管涛认为,我国汇率市场化改革已经积累了丰富的经验,而为了推进人民币国际化进程,提升资本项目开放的水平,人民币汇率市场化的要求会进一步提高。

为此,管涛认为,市场的外汇风险中性意识还有待进一步加强。在成熟市场,70%的外汇交易是衍生品交易,只有30%是即期交易。而在国内,该比例刚好相反,70%为没有风险对冲的汇率即期交易,这意味着对外汇风险几乎没有抵御能力。

管涛认为,外贸企业应将外汇风险中性理念纳入正常的业务经营,控制货币错配和汇率风险敞口,把参与对冲的成本也纳入到进出口定价。企业还要避免出现投机心理,通过赌单边升值或者单边贬值来获取利润。

“推进汇率市场化也是一个改善外贸企业同质化、内卷式竞争的机会,从以量取胜转向以质取胜。”管涛表示。

外汇交易品种、市场主体方面,管涛建议,都应进一步丰富,让市场主体的风险偏好更加多元化,并相应完善实需交易原则,放松外汇交易限制,充分释放资本项下基于权责发生制做远期套保的需求。

“当越来越多的企业参与套保,我们的市场适应性才能提高,汇率市场化改革的进程也能推进,这是一个良性循环。”管涛表示。

这是一本关于近年来美国通胀、全球经济以及中国货币市场研究的金融理论图书。作者认为,当十多年的货币大放水遭遇财政刺激、供给侧冲击,高通胀回归也就难以避免。

全书共分九章,主要探讨了美国本次高通胀的成因,美联储紧缩对美国金融市场及金融体系的影响,美联储紧缩对中国经济的溢出影响,以及中国稳增长的政策应对,同时还初步探讨了特朗普回归对美元利率、汇率和中国经济的影响。当前世界深陷百年未有之大变局,厘清通胀问题、汇率波动问题、美国经济发展动向以及我国当前经济环境,对于实现我国经济企稳向好、实现高质量发展具有重要的参考价值和现实意义。