炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

作者 |孙梦圆

上市13年首现扣非预亏,金额超千万。

“华润系”的“血制品龙头”总裁提前离任了。

2月27日,博雅生物(300294.SZ)公告称,任辉于2024年12月出任博雅生物非独立董事,2025年5月由副总裁升任总裁、法定代表人,原定任期至2027年3月20日。这意味着,其从履新到离职,在总裁位置上仅停留了9个月。

对于此次高层变动,公司方面表示,不会影响正常生产经营,也不会导致董事会人数低于法定最低要求,整体经营与治理将保持稳定运转。

而就在离职消息公布前一天,博雅生物刚刚发布2025年业绩预亏公告。公司预计2025年归母净利润仅为1.05亿元-1.37亿元,同比大幅下滑65.62%-73.55%,扣非净利润更是预计亏损750万元-1500万元,而2024年同期为盈利3.02亿元。业绩大幅承压,也让此次总裁的突然离职引来了市场的猜测。截至3月2日收盘,博雅生物报收21.85元/股,总市值110.2亿元。

不过,任辉的去向很快浮出水面。据“界面新闻”报道,2月27日,任辉已正式履职华润医药商业集团,担任党委委员、纪委书记。

总裁离职

据公告披露,2月26日,任辉一口气辞去了博雅生物第八届董事会董事、战略与ESG委员会委员、总裁及法定代表人等全部职务,辞任后不再担任公司任何职务,辞任自报告送达董事会当日生效。截至公告发布,任辉未持有公司股份,也无未履行的承诺事项。

公开履历显示,任辉1978年出生,持有沈阳药科大学经济学学士学位,具备中级经济师资质,职业生涯与“华润系”有深厚关联。其曾在北京紫竹药业历任经理办公室副主任、总经理助理兼经理工作部主任、法律信息政府事务副总经理等职,后任职于华润医药集团,担任投资与法务部总监、董事会办公室总监、法律合规部副总经理等岗位,还曾出任东阿阿胶副总裁。

2024年10月,任辉因工作调动卸任东阿阿胶副总裁,同日被聘任为华润博雅生物副总裁;同年12月,当选公司非独立董事;2025年5月,出任博雅生物总裁并兼任法人,截至2026年2月辞职,其任职时间仅9个月。

天眼查显示,博雅生物与东阿阿胶(000423.SZ)的实控人都是中国华润有限公司。截至目前,华润医药持有博雅生物30.48%的股份。

事实上,自从2021年华润医药斥资48亿元控股博雅生物、切入血液制品赛道后,博雅生物的核心管理层已历经三轮人事更迭。

博雅生物成立于1993年,由廖昕晰等创始人联合创立,是一家以血液制品为核心主业的生物医药企业,核心产品涵盖人血白蛋白、人免疫球蛋白、凝血因子等。在引入战略股东深圳市高特佳投资集团后,公司形成了以廖昕晰为核心的“高特佳时代”管理团队。

2021年12月,廖昕晰离职,“高特佳时代”管理团队全面退出,“华润系”接管董事会并安排陶然出任董事长;任职期间,陶然同时担任华润医药副总裁及华润三九、东阿阿胶监事会主席、华润双鹤监事,2023年10月8日起,邱凯接替陶然任博雅生物董事长。在博雅生物任职期间,邱凯也任华润医药副总裁。

高层方面,2021年12月,华润医药从博雅生物内部提拔梁小明出任总裁。在高特佳与华润的交接过渡期,梁小明起到了关键作用。随着“华润系”全面掌控公司,梁小明于2025年5月因工作变动辞职,辞任初期仍继续担任公司第八届董事会董事及战略与ESG委员会委员职务,直至2025年8月,其正式辞任所有相关职务,彻底退出博雅生物,不再担任公司任何岗位。

梁小明辞职后,出身“华润系”的任辉接棒,不过如今,仅在任9个月便提前离职,也成为公司近年来任期最短的总裁。

值得一提的是,与梁小明相比,任辉的薪资水平可谓是天差地别。2024年财报显示,任辉于2024年10月23日被聘任为公司副总裁,其2024年从公司获得的税前报酬总额仅有9.3万元。而梁小明2024年从公司获得的税前报酬总额则高达298.8万元。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平表示,高管频繁变动会影响公司战略执行的连续性,可能导致战略方向摇摆、决策效率下降、团队执行力滑坡,也会引发投资者与市场对公司长期发展的疑虑。他认为,若公司能尽快搭建稳定的新管理层,明确战略重心,可缓解相关影响,当前稳定管理团队是公司需关注的重点之一。

业绩“变脸”

在任辉辞任前不久,博雅生物刚刚公布2025年业绩预亏公告,预计2025年实现营业收入19.08亿元-21.69亿元,同比增长10%-25%预计2025年归母净利润仅为1.05亿-1.37亿,同比暴跌65.62%-73.55%。

值得一提的是,博雅生物预计2025年扣非净利润亏损750万元-1500万元,上年同期盈利为3.02亿元,从历年财报来看,2025年也是公司2012年上市以来首次出现扣非净利润预亏。

作为华润集团大健康板块的血液制品平台,博雅生物以血液制品为核心业务,产品涵盖人血白蛋白、人免疫球蛋白、凝血因子等三大类,现有人血白蛋白、免疫球蛋白和凝血因子3大类10个品种31个规格的血液制品。截至2026年2月25日,公司拥有2张血液制品生产牌照、21个单采血浆站。

对于2025年营收增长,博雅生物称主要系新增合并绿十字香港控股有限公司(下称:“绿十字”)所致。而对于公司净利润下滑,公司归结为三个因素:一是2024年11月收购的绿十字旗下安徽格林克,因医美玻尿酸市场下行,计提无形资产及商誉减值约3亿元;二是本次并购带来的评估增值存货转销、资产折旧摊销,减少净利润约0.8亿元;三是血液制品业务受集采扩围、医保控费、市场竞争加剧等影响,处方量与毛利率同比下降。

据2025年三季报,公司毛利率已降至54.2%,较2024年同期的66.67%大幅下滑12.47%。

图源:罐头图库

公司在2026年1月31日投资者开放日中也坦言,当年血制品价格受市场竞争影响存在下行压力,2026年广东联盟集采接续产品价格将陆续实行,公司将通过终端掌控、学术推广、精细化招商等方式,提升渠道、市场及品牌影响力。

业内普遍猜测,任辉的离职与此次业绩下滑有关。据“每日经济新闻”援引博雅生物证券部回复称:任辉先生的工作变动系华润集团内部的调整,其辞任公司的相关职务不影响公司的正常生产经营,公司及绿十字的经营情况请参阅公司公告。

值得注意的是,近年来博雅生物持续剥离非主营业务、聚焦血液制品赛道。2023-2025年,公司逐步分阶段剥离广东复大医药(血制品流通)75%股权、贵州天安药业(糖尿病等慢病用药)89.681%股权、博雅欣和(化学药)80%股权,非血制品业务仅有南京新百(维权)药业生化类药物营收,在2024年总营收中占比大幅下降到12.7%左右,血制业务上升到87.3%,基本完成非血业务的出清。

据公司透露,下一步将推进南京新百药业(剩余生化药业务)的剥离工作,该业务2025年上半年营收同比下降14.36%,公司将稳定其经营并推动股权转让,进一步聚焦血制品赛道、提升盈利能力与运营效率。

溢价并购

在血液制品行业,采浆量是衡量企业规模与竞争力的核心指标。但由于国家自2001年5月起不再批准新的血液制品生产企业,并对现存企业实行总量控制,目前,国内正常经营的企业不足30家,且生产牌照集中在少数企业手中,行业壁垒高企,牌照资源极为稀缺。

在这一背景下,通过外延并购获取浆站与品种,就是血制品企业实现规模扩张的主要途径。

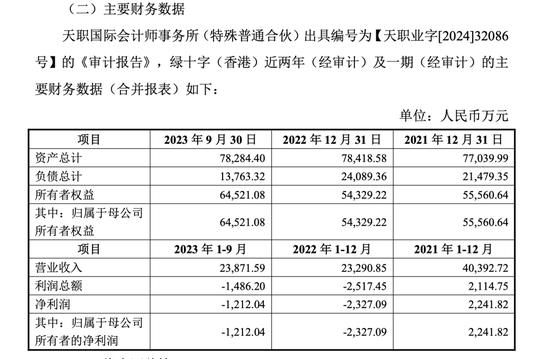

2024年7月,博雅生物以18.2亿元自有资金收购绿十字香港控股100%股权,从而间接收购其境内运营主体——绿十字(中国)生物制品有限公司。该笔交易溢价率近两倍,为博雅生物带来了白蛋白、静丙、Ⅷ因子、纤维蛋白原、乙型肝炎人免疫球蛋白及破伤风人免疫球蛋白等6个血液制品品种,以及4家在营单采血浆站,业务范围扩展至2个新省份。

彼时的公告显示,绿十字专注于血液制品的研发、生产与销售,拥有上述6个品种共16个品规,并运营4个浆站。2023年,其采浆量为104吨,2017年至2023年间采浆量复合增长率约为13%。该公司在凝血因子产品领域具备一定优势,拥有人源Ⅷ因子及重组Ⅷ因子的销售权,并通过旗下销售平台代理进口白蛋白、重组Ⅷ因子及部分医美产品在中国市场的销售。

图源:公司公告

不过,在收购前,标的公司绿十字已连续两年出现亏损。数据显示,2021年至2023年,其营收分别为4.04亿元、2.33亿元和2.39亿元,同期净利润分别为0.22亿元、-0.23亿元和-0.12亿元。

尽管遭到了外界质疑,一个事实是,并购绿十字后,博雅生物的采浆量和规模确实上了一个新的台阶。

财报显示,2025年前三季度,博雅生物的原料血浆保持稳定增长,共计采集492吨,较去年同期增长5.2%,其中博雅本部采浆量403.7吨,增长4.2%;绿十字采浆量88.3吨,增长9.9%。

在今年1月的投资者交流日上,博雅生物财务总监、董事会秘书潘宇轩在介绍公司2025年度经营情况时表示,绿十字并购后的整合进展顺利,采浆量和增速均实现两位数增长,并且静丙新工艺项目已提前完成,预计静丙收得率将获得显著提升。

华润医药入主首年,博雅生物曾立下目标:力争在十四五期间(2021年到2025年)实现浆站数量30个以上,采浆规模1000吨以上。就目前来看,尚存在差距。截至2025年,公司全年采浆量约662吨,同比增长约5%。其中,并购整合后的绿十字表现突出,采浆增速超10%、绝对增量达十吨以上,达成“双十”目标。

公司表示,未来将继续向符合条件的区域申请新设浆站,并借助华润集团的业务覆盖与资源优势,探索浆站拓展的新路径,但也指出新设浆站需经多级审批,落地存在不确定性。

博雅生物进一步表示,“十四五”期间浆站数量大幅增长,新增空间仍存。预计“十五五”期间浆站扩张将发生变化,增速可能放缓,行业集中度进一步提升。公司将不断挖潜现有浆站采浆效能,争取采浆增速高于行业平均增速。

林先平分析称,博雅生物当前最紧迫的任务是优先“止血”,即处理减值资产、稳定核心团队,原因在于公司主业面临集采和医保控费压力,稳定核心团队能够避免人才流失、守住运营基础,处理减值资产可优化资产负债表、减轻经营负担,为后续调整留出空间,待内部稳定后再逐步探索新的增长路径会更为稳妥,因此“止血”是当务之急,能为未来的“造血” 创造条件。

背靠华润集团,博雅生物下一任掌舵者将来自集团内部调任,还是从公司自身选拔?在血制品行业竞争与监管双重演进的道路上,突破的方向又在哪里?欢迎在评论区分享你的观点。