炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

近日,国元证券发布的年报显示,公司2025年营收和净利润都是个位数增长,皆严重跑输行业。今年一季度,公司营收、净利润竟都出现了下降。

国元证券这份不太理想的年报背后,自营收入在火热的行情下竟出现了下滑,自营投资收益率也低于行业均值。今年一季度,投资交易收入的减少,导致公司整体营收、净利润出现了下滑。问题是,国元证券为何会在行情火热的2025年出现自营收入下降?是否说明公司投资能力有待提高或者存在其他问题?国元证券重仓的中国移动股票在2025年出现投资亏损,持有的部分债券也有较大波动。

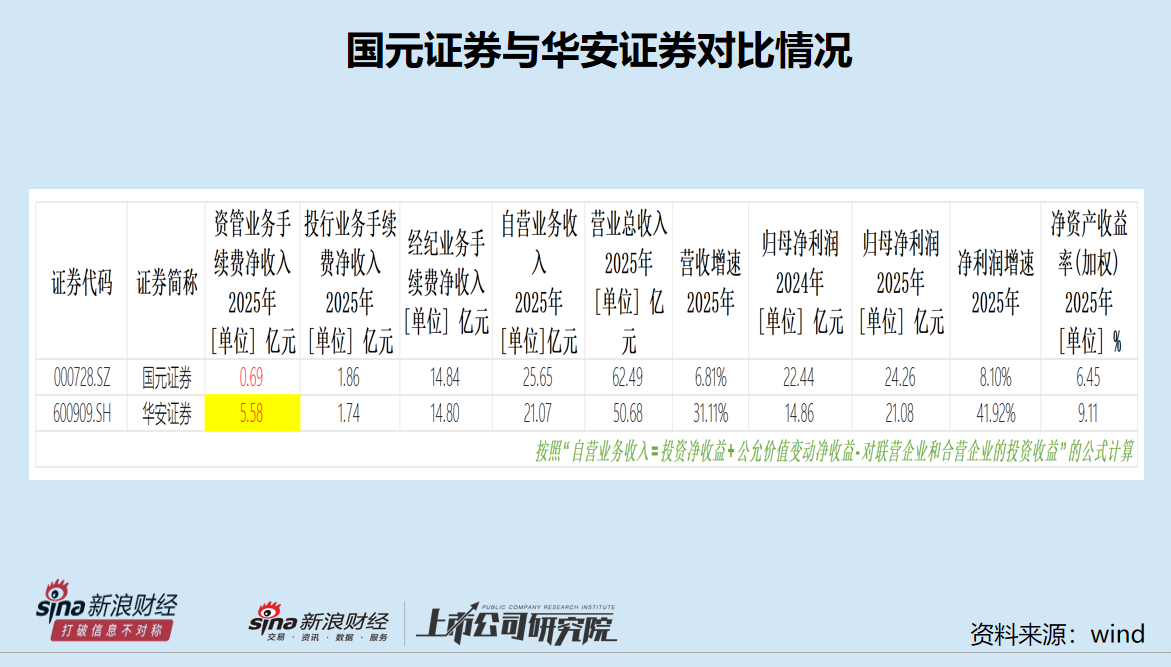

同样位于安徽省的券商华安证券,2025年的营收和净利润增速远超国元证券,并且整体业绩越来越接近。细分业务看,两家券商的经纪业务、自营业务、投行业务收入相差不多,但华安证券的资管业务净收入是国元证券的8倍,加之国元证券投行业务净收入较高峰跌80%以上,公司特色化、差异化之路有渐行渐远的趋势。从券商盈利能力核心指标ROE来看,华安证券已经大幅领先。

去年营收、净利润皆跑输行业 今年Q1业绩“双降”

2025年,国元证券实现营业总收入62.49亿元,同比增长6.81%;归母净利润24.26亿元,同比增长8.1%。

尽管营收、净利润保持微增,但严重跑输行业。中证协近日公布的数据,证券公司未经审计财务报表显示,150家证券公司2025年度实现营业收入5411.71亿元,较2024年的4511.69亿元同比增长20%; 2025年度实现净利润2194.39亿元,较2024年的1672.57亿元同比增长31%。

今年一季度,国元证券营业收入13.27亿元、归母净利润5.42亿元,同比分别下降12.59%、15.38%,出现“双降”。而头部券商中信证券一季度归母净利润102.16亿元,同比增长54.6%;中金公司预计净利润33.69亿元至38.80亿元,同比增幅高达65%到90%。

国元证券在“券商大年”2025年跑输行业的一个重要原因是自营业务收入逆势大降;今年一季度收入下降主要系证券投资交易实现的业绩同比减少所致。

自营收入逆势减少 投资收益率跑输同行

2026年一季度,国元证券投资收益同比大降48.77%,主要系债券处置收益同比减少所致。

由此可见,自营业务对国元证券的影响很大。但问题是,2025年权益市场行情较好,大部分券商都实现了正增长。

2025年A股市场整体回暖,A 股市场主要指数普遍大幅上涨,上证指数、深证成指、创业板指分别上涨18.41%、29.87%和49.57%,多个指数创新高;市场活跃度大幅回升,沪深北三大交易所日均股基交易额达1.98万亿元,同比增长67%。证券行业呈现全面回暖态势,多项核心指标明显改善。债券市场总体呈现高波动震荡格局,中证全债指数上涨0.57%。

截至2026年4月22日,31家纯证券业务券商披露年报。2025年,31家券商合计实现自营业务收入(按照“自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的公式计算)2063.29亿元,同比增长30.04%。31家券商中,23家券商自营业务在2025年实现正增长。

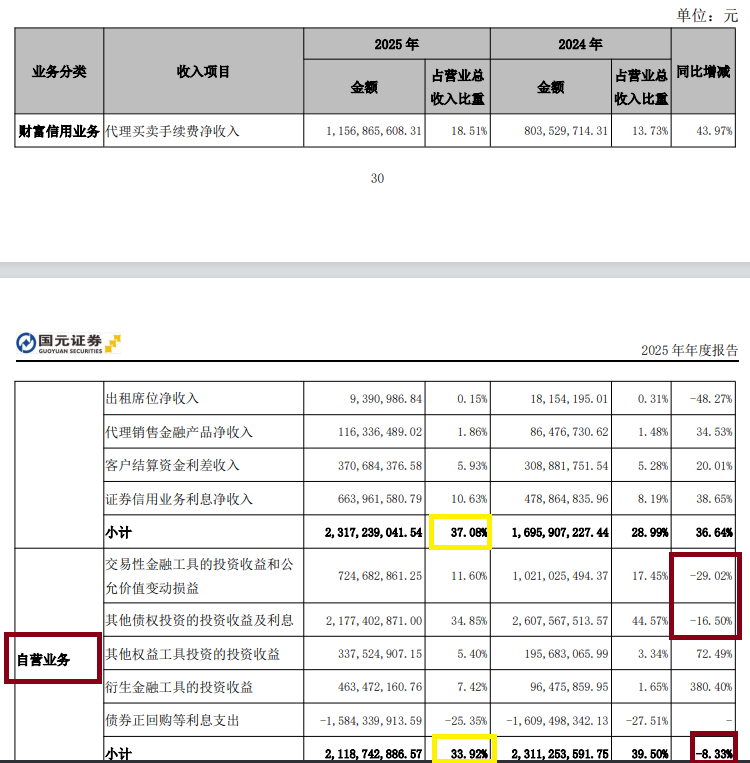

2025年上半年,国元证券自营业务收入为 14.6亿元(分部口径),同比增长64.05%,而下半年同比出现了较大幅度的回撤。2025年全年,国元证券自营业务收入为21.19亿元,同比下降8.33%。

国元证券不仅自营业务收入下降与大趋势相背离,并且投资收益率(按照“自营业务投资收益率=自营业务收入/(期初金融投资+期末金融投资)/2”的公式计算)也低于同行,2025年数值约为2.64%,31家券商均值约为3.36%。

以上数据是否说明国元证券投资能力有待提高或者存在其他问题?事实上,国元证券2025年增加了权益类投资,2025年末金额为99.65亿元,同比增长78.73%,但依旧没能帮助整体自营业务收入实现正增长。

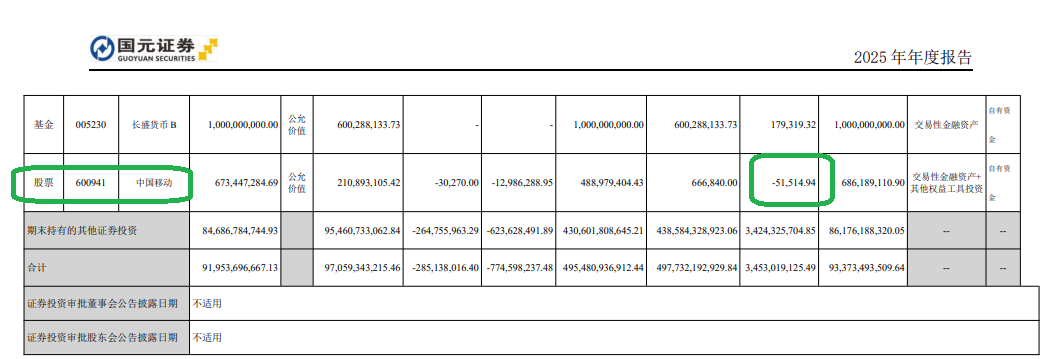

年报显示,国元证券重仓的股票包括中国移动,2025年“浮亏”51,514.94元。此外,国元证券部分债券波动较大,如“21附息国债14”2025年度损益为-550万元。

投行业务持续萎缩 特色化之路渐行渐远?

同样位于安徽省内的华安证券,2025年的营收、净利润增幅皆高于国元证券,两者的差距越来越小。

2025年,华安证券实现营收50.68亿元,同比增长31.11%;归母净利润21.08亿元,同比增长41.92%。华安证券营收、净利润增速不仅跑赢行业,更是远超国元证券。

尤其是净利润指标,华安证券2025年的21.08亿元与国元证券的24.26亿元相差不多。而在2024年,华安证券14.86亿元的净利润比国元证券的22.44亿元少近8亿元。

细分业务看,两家券商在投行、经纪、自营业务上的差距不大,国元证券虽稍稍占优,但没有拉开差距。

但在资管业务上,华安证券已经远远甩开国元证券。2025年,华安证券资管业务手续费净收入为5.58 亿元,是国元证券同期(0.69亿元)的8倍。

资管业务、投行业务等是地方中小券商建立差异化、特色化竞争力的关键,也是摆脱“靠行情吃饭”的重要路径。在资管业务上,华安证券较国元证券已经遥遥领先。

并且,华安证券还有“大动作”,拟控股华富基金。2026年1月12日,华安证券拟向华富基金增加出资额人民币1020.41万元,增资完成后,华安证券持有华富基金的股权比例由49%增加至51%,成为控股股东。后华富基金召开股东会 2026 年第一次会议,审议通过了《关于增资事宜的议案》。该增资事项将在证监会批准此次股权变更事宜后生效。

而国元证券曾在投行业务上有一定优势,2021年那时差异化竞争力逐渐显现。2021年,国元证券投行业务手续费净收入高达9.5亿元,但2025年跌至1.86亿元,较四年前的高峰跌了八成。

国元证券投行业务收入大跌的一个重要原因是屡遭监管,屡遭监管是因为公司执业质量问题以及部分保荐项目“带病闯关”。仅在2025年,国元证券因投行业务收到的监管处分就有4单。

2025年2月25日,上海证券交易所对国元证券予以纪律处分,发现公司存在以下问题:安徽安芯电子科技股份有限公司曾向科创板申请上市,经查明,国元证券相关核查工作存在重大缺陷,作出的核查结论与事实明显不符。

2025年3月28日,安徽证监局对国元证券出具警示函,原因是在开展投资银行业务过程中,个别内部制度执行不到位、个别项目尽职调查不充分。

2025年11月18日,内蒙古证监局对国元证券出具警示函,发现公司存在以下问题:公司作为内蒙新华IPO保荐机构,持续督导工作不到位,未发现内蒙新华用募集资金置换先期投入自筹资金时,将某工程 5 万元保证金及与某公司《技术咨询合同》38.5万元尾款(不属于可置换的自筹资金)用募集资金进行置换,导致出具的相关专项核查报告不准确。

2025年11月28日,安徽证监局对国元证券出具警示函,发现公司存在以下问题:国元证券作为 2025 年度富煌钢构(维权)重组财务顾问,在接受委托出具财务顾问专业意见过程中,未对标的公司合肥中科君达视界技术股份有限公司收入确认跨期问题保持充分的职业审慎、未充分核查中科视界与部分经销类客户的交易实质,导致制作、出具的独立财务顾问报告存在不实记载。

此外,在2025年,国元证券资深保代孙彬因自己保荐项目被送上刑事法庭的事件引发市场关注,加之这两年公司多名投行高管甚至前董事长蔡咏有被调查的报道,国元证券的投行问题已从单纯的执业质量问题,正逐步演变成多层次的内控问题,详见《国元证券投行内控“三道防线”难制衡 今年以来“带病闯关”被罚数量远超同行》等文章。

投行业务收入大降、屡遭监管,令国元证券的特色化、差异化之路看上去越走越远。2025年,国元证券自营业务、财富信用业务收入合计占总营收的比例高达71%,“靠行情吃饭”特征明显。

并且,华安证券ROE也远超国元证券。wind显示,2025年,华安证券的净资产收益率ROE(加权)为9.11%,远超国元证券的6.45%。

尽管华安证券的资管业务收入是国元证券的8倍之多,但两家券商加起来也就6亿元出头,两家券商2025年的总营收也就113亿元,比东方证券(合并上海证券之前)还少40亿元。在券商行业重组浪潮下,两家券商是否会合并值得关注。