消费日报讯(记者 刘锦桃)

近日,随着各家上市银行2025年财报陆续出炉,信用卡成绩单也随之“浮出水面”。从已披露数据看,信用卡业务整体亦呈现收缩的发展面貌:一方面,信用卡贷款规模以及交易规模都呈现出收缩态势;另一方面,信用卡资产质量继续承压。

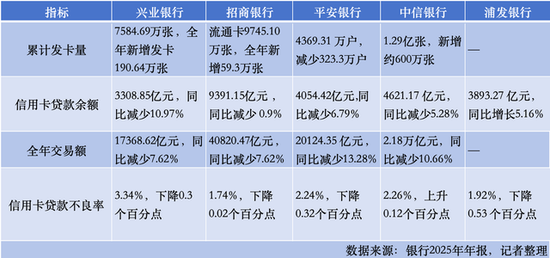

在股份行中,兴业银行的信用卡透支余额同比出现了两位数的下滑,降幅较大。兴业银行在业绩发布会上回应称这是该行主动控规模的结果,目的是降低高风险敞口。据介绍,2025年,兴业银行信用卡业务加快向“交易驱动型”和“稳态型收益”转型,新发生不良同比下降12.98%,实现月均入催额同比下降18.25%。

数据显示,2022年兴业银行信用卡不良率一度达到4.01%的高点。经过近几年的“缩量保质”,截至2025年末其信用卡不良率已回落至3.34%。不过,和同业相比,该指标仍处于较高水平。

股份行信用卡业务调整仍在深入。目前兴业银行信用卡领域的剩余风险敞口还有多少?目前的处置进度是否达到了预期?2026年信用卡业务的战略定位是“收缩控险”还是“稳健复苏”?就相关问题等,记者联系兴业银行方面,截至发稿尚未收到回复。

1

连续三年信用卡贷款不良率超过3%

央行数据显示,截至2025年末,我国信用卡及借贷合一卡存量为6.96亿张,与2022年三季度末的历史峰值相比,已减少约1.11亿张。

2022年是业银行信用卡不良率达到峰值的时间节点。数据显示,2019年至2022年,其信用卡的不良率分别为1.47%、2.16%、2.29%、4.01%。对此财报中解释称,信用卡行业资产质量整体承压,公司信用卡违约金额也出现超预期增长。

数据显示,2022年兴业银行逾期贷款余额832.37亿元,较上年末增加182.54亿元,其中信用卡逾期增加131.88亿元。财报称,报告期内,部分信用卡持卡人收入水平和还款能力下降,同时催收作业人力和方式严重受限,催收成效受影响较大,信用卡业务逾期和不良增加。

对此,兴业银行在授信准入、风险管控和清收等方面采取了一系列举措,全面加强信用卡业务在贷前、贷中、贷后的风险管理。

从近年部分数据指标来看,优化效果似乎已有显现。数据显示,2023年至2025年,兴业银行信用卡的不良率分别为3.93%、3.64%、3.34%。信用卡风险高位回落。截至2025年末,兴业银行信用卡逾期贷款减少28.44亿元,信用卡逾期率较上年末下降0.08个百分点。

虽然兴业银行信用卡不良率较上年末下降0.3个百分点,但不良率水平和其他股份行相比仍处于高位。据梳理,截至2025年末,招商银行、平安银行、中信银行、浦发银行信用卡不良率分别为1.74%、2.24%、2.62%、1.92%。

2

去年信用卡贷款规模缩水407亿元

有行业人士指出,从业务角度来看,此前兴业银行的信用卡资产质量指标承压,或与前期在扩大规模中风控有所放宽有一定关系,包括过高授信、客群过度下沉等。

数据显示,2019年至2022年兴业银行信用卡的贷款余额呈现持续增长趋势,分别为3493.12亿元、4098.26亿元、4364.82亿元、4527.72亿元,期间增幅分别为28.44%、17.32%、6.50%、3.73%。

在“保质”的同时,业务收缩的代价不可避免。2023年兴业银行信用卡多项指标出现负增长:新增发卡509.40万张,同比下降22.87%;累计实现交易金额23244.51亿元,同比下降16.23%。截至2023年底,兴业银行信用卡贷款余额降至4016.33亿元,单年减少了511.39亿元,降幅为11.29%。

最新数据显示,截至2025年末,兴业银行信用卡累计发卡量约为7584.69万张,全年新增发卡190.64万张。同期,招商银行、中信银行分别全年新增59.3万张、约600万张,相比之下平安银行信用卡流通户数2025年减少323.3万户。

在交易规模方面,兴业银行行用卡2025年全年实现交易金额17368.62亿元,同比减少7.62%。受全市场信用卡交易量萎缩影响,同期,招商银行、平安银行、中信银行全年交易额同比均出现负增长。

截至2025年末,兴业银行信用卡贷款余额为3308.85亿元,较2024年末减少407.71亿元,同比降幅达10.97%。同期,浦发银行信用卡及透支余额3893.27亿元,较上年末增加191.04亿元,增长5.16%。招商银行、平安银行、中信银行信用卡贷款余额则均同比减少,降幅分别为0.9%、6.79%、5.28%。相比之下,兴业银行同比降幅较大。

发卡量在增长,交易额和透支余额却在下滑,这意味着新增卡片中相当一部分并未被有效激活,逐渐转为“沉睡账户”。资料显示,针对睡眠卡占比偏高的问题,兴业银行2025年6月启动睡眠卡分批销卡/停用措施。

从规模扩张转向质量管控,兴业银行等全国性股份制商业银行如今普遍认为信用卡质量重于规模。有行业人士指出,信用卡业务的增长点正逐渐从传统分期、年费向场景化权益、绿色信用卡等新形态转型,建议商业银行在相关领域发力,提升年轻客群、高净值客群的活跃度与粘性。记者注意到,2025年兴业银行相关方面亦有成效,据披露,截至去年末该行新能源汽车信用卡消费融资业务达150.22亿元。

3

信用卡投诉占比近8成

除资产质量方面压力外,兴业银行信用卡业务也是消费者投诉 【下载黑猫投诉客户端】的重灾区。

据披露,报告期内,兴业银行通共受理客户投诉196377件,较上年同期减少28627件,下降12.72% ;全年投诉办结率为99.99%。

其中,消费者投诉业务领域方面,信用卡业务投诉153819件,占比78.33%。纵向对比来看,2024年该行信用卡业务投诉174864 件,占比77.72%。2025年该行信用卡业务投诉量同比下降12.03%,略低于投诉总量的下降幅度;信用卡业务投诉占比略有上升。

黑猫投诉平台数据显示,和“兴业银行信用卡”相关的投诉达1.47万条。消费者反映的问题主要包括高额年费、过度催收、诱导分期等。

其中多条投诉提及逾期后遭遇第三方催收公司不当催收的问题。内蒙古呼和浩特的荆先生反映,近期持续收到兴业银行委托的外包服务商深圳X米科技有限公司,通过106开头号码批量发送的骚扰短信。该公司在未获得其本人及多名同事任何授权的情况下,非法获取其个人手机号等信息,违规群发商业营销/催收类骚扰短信,且未提供任何有效退订渠道,涉嫌非法买卖公民个人信息,情节恶劣,严重干扰本人及同事的正常工作与生活。

荆先生认为,兴业银行信用卡中心作为委托方,对其外包服务商的违法违规行为负有直接管理责任与主体责任,未尽到合规审查、信息安全管理、外包服务商监督义务,放任第三方非法获取、滥用公民个人信息,属于严重的管理失职。要求兴业银行信用卡中心立即责令第三方服务商深圳市X米科技有限公司停催,并全面整改外包服务商管理体系,杜绝此类侵犯公民个人信息、骚扰消费者的行为再次发生。

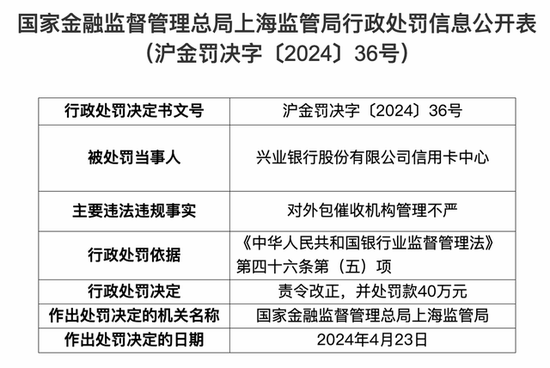

资料显示,此前兴业银行信用卡中心曾因对外包催收机构管理不严的主要违法违规事实,被国家金融监督管理总局上海监管局责令改正,并处罚款40万元。2025年10月,兴业银行宁波分行因贷款“三查”不到位、投资业务管理不尽职、信用卡业务管理不审慎等违规,被处罚款110万元。

上述处罚后,兴业银行是否就信用卡业务管理、外包催收机构管理机制进行整改和完善?上述消费者反映的问题是否属实?就相关问题记者向兴业银行发去采访提纲,截至发稿尚未收到回复。

4

零售业务“短板”待进一步补强

在2025年年报致辞中,兴业银行董事长吕家进提及,过去五年来,该行“坚定不移锻造同业长板、巩固企金底板、补强零售短板”。

2025年年报显示,兴业银行截至2025年末,集团总资产达 11.09万亿元,较上年末增长5.58% ;营业收入2,127.41亿元,同比增长0.24% ;归母净利润774.69亿元,同比增长 0.34% ;不良贷款率1.08%,拨备覆盖率228.41%。规模、效益、质量均衡发展,业绩好于预期,总体跑赢大市。该行零售业务亦有亮点:零售客户数较上年末增长4.15%至1.15亿户。

同时,作为“短板”,兴业银行的零售业务仍待进一步补强。

贷款规模方面,2025年末兴业银行零售贷款(银行口径,不含信用卡)余额15169.13亿元,较上年末减少205.94亿元。其中消费贷是收缩主力。截至2025年末,该行个人消费贷款余额 850.88亿元,较2024年末的973.13亿元减少12.56%。

从个贷业务来看,数据显示,截至2025年末兴业银行的个人贷款余额19232.68亿元,同比下降3.41%。个人贷款占比32.33%,较上年末下降2.38个百分点。截至2025年末,兴业银行个人住房及商用房贷款占比较上年末上升1.16个百分点,个人经营贷款占比较上年末上升1个百分点,信用卡余额占比较上年末下降1.47个百分点。

截至报告期末,兴业银行个人贷款不良率1.38%,较上年末上升0.03个百分点。

面对银行业零售信贷风险上升态势,下阶段兴业银行将如何聚焦真实场景与优质客群持续优化资产结构,提升风险防控效能,对此我们将继续关注。