来源:智通财经网

近年以来,AI技术的跨行业渗透正加速重塑产业格局,从医疗诊断的精准化到工业生产的智能化,从金融风控的实时化到农业种植的精准化,其应用场景不断拓宽、落地深度持续加深。其中,计算机视觉是人工智能(AI)领域核心且落地最成熟的细分赛道之一,兼具技术基石属性与产业赋能价值。

近期,中国AI计算机视觉解决方案提供商山东极视角科技股份有限公司(以下简称“极视角”)正式向港交所递交上市申请,中信证券担任其独家保荐人。值得关注的是,作为聚焦计算机视觉领域的解决方案提供商,极视角的上市不仅出于自身发展的需要,也揭开了中国企业级计算机视觉版图的“冰山一角”。

AI视觉算法届“APP store”,盈利波动较大

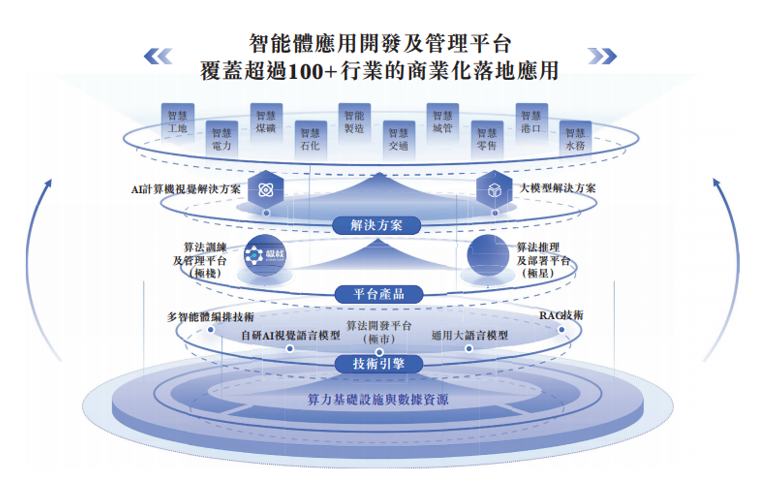

招股书显示,极视角专注于为企业提供AI计算机视觉解决方案及大模型解决方案:其一为AI计算机视觉解决方案。极视角提供标准AI计算机视觉解决方案、定制AI计算机视觉解决方案及软件定义的一体化AI解决方案。此外,公司还通过结合客户的行业和运营知识,调整通用大模型以满足客户的多样化需求。其利用多智能体优化、RAG及基于场景的算法等先进技术,提供为企业专业用途设计的定制化大模型解决方案。

深耕该领域十余年,极视角的核心业务聚焦AI计算机视觉解决方案的研发、部署及全流程管理服务,为工业、能源、零售、交通等超100个行业场景的政企客户提供端到端服务。

截至目前,公司构建了覆盖“云、边、端”的全局训标推一体化平台,打造类似于“APP Store”模式的AI视觉算法商城,上架算法超1500种,截至2025年9月末,其已建立由数十万个AI算法开发者组成的全球小区,并已向累积逾3,000名客户提供服务,提供基础设施平台及AI解决方案,帮助企业实现数字化转型。期内,公司已交付逾6,000个项目,产品复购率超过80.0%,展现出较强的技术落地能力。

此外,自2024年向市场推出大模型解决方案以来,已有逾80家实体主动与该公司联系,提出针对其业务运营的特定需求,反映市场需求强劲以及公司在大模型解决方案方面的扩展潜力。根据弗若斯特沙利文的资料,按2024年的收入计,公司于中国新兴企业级计算机视觉解决方案市场中排名第八,具备一定的行业竞争力。

财务数据显示,极视角近年来收入保持稳健增长态势。2022年至2024年,公司分别实现营收1.02亿元(人民币,单位下同)、1.28亿元、2.57亿元,2025年前三季度营收进一步增至1.36亿元,较2024年同期的7942.9万元实现显著增长。其收入增长主要得益于公司算法商城的持续扩容、行业覆盖的不断拓宽以及大模型解决方案的逐步落地。

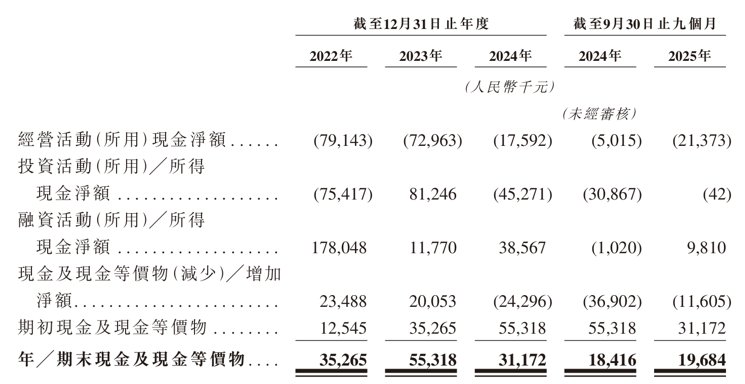

然而,与稳健的收入增长形成反差的是,公司盈利状况波动较大。2022年及2023年,极视角分别亏损6072.2万元、5624.6万元,主要受成本结构及业务扩张相关营运开支影响;2024年公司成功扭亏为盈,实现净利润870.8万元,但盈利的持续性仍存疑。在2025年前三季度,公司同比增亏至3629.6万元。

更值得关注的是,公司经营活动现金流持续“失血”。2022年至2025年前三季度,经营活动现金净流出分别为7914.3万元、7296.3万元、1759.2万元、2137.3万元。尽管公司通过融资活动补充资金,但持续的经营现金流缺口可能对其营运资金造成限制,进而影响财务状况的稳定性。极视角亦在招股书中提示,倘若公司日后继续录得经营或投资现金流出净额,公司的营运资金可能受限,从而可能对财务状况造成不利影响。截至2025年9月末,公司在手现金约为1968.4万元。

市场竞争激烈,如何脱颖而出?

智通财经了解到,计算机视觉属于典型的AI细分方向(其他还包括机器学习、自然语言处理、机器人学、认知计算等),从目前产业现状来看,计算机视觉的核心技术难点包括算法设计(如复杂场景下的鲁棒性挑战)、硬件适配(如算法效率与硬件资源的矛盾与协调优化)、数据获取与标注等多个维度,而以编译优化为代表的底层优化技术是在既定算力条件下,提升算法效率、降低计算成本的关键手段。

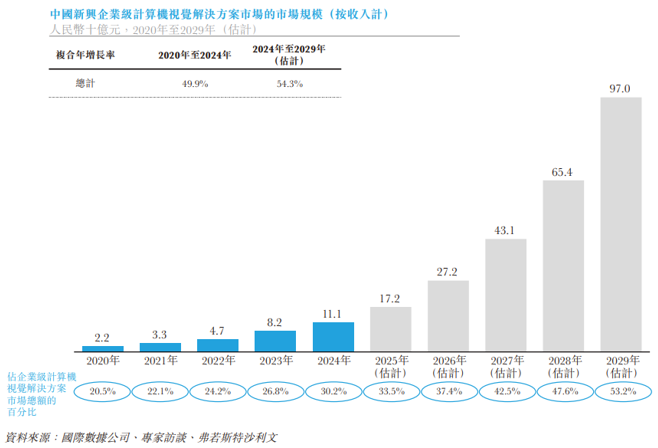

从市场前景来看,弗若斯特沙利文数据显示,中国企业级计算机视觉解决方案市场正处于高速增长期。预计2024年至2029年,整体市场规模将从368亿元增至1824亿元,复合年增长率达37.7%;其中新兴市场增速更为迅猛,规模将从111亿元飙升至970亿元,复合年增长率高达54.3%。赛道的高增长属性,为极视角的未来发展提供了广阔空间。

不过,从市场格局来看,目前中国新兴企业级计算机视觉解决方案市场较为分散,极视角1.6%的市场份额与行业榜首企业12.1%的份额存在显著差距,尚未构建起稳固的竞争壁垒。随着行业巨头加速布局及细分领域竞争对手的崛起,公司市场份额提升难度较大。

对此,极视角的“解法”是继续加大研发投入以保持自己的技术匹配于核心能力。不过,由于计算机视觉领域技术迭代速度快,算法设计、硬件适配、数据获取与标注等核心技术难点持续存在,要求企业保持高强度的研发投入。2022年至2025年前三季度,极视角研发开支分别为3520万元、3660万元、4480万元、4690万元,分别占期内收入的的34.7%、28.6%、17.4%及34.4%。持续增长的研发投入虽为技术创新提供支撑,但也进一步加大了盈利压力。

不过,作为AI计算机视觉赛道的代表性企业,极视角凭借丰富的算法储备、全场景服务能力及行业先发优势,有望在市场高速增长中抢占更多份额。此次冲刺港交所,若能成功上市将为公司补充资金、优化财务结构、提升品牌影响力提供重要支撑。但需注意的是,公司盈利稳定性不足、资金面承压、市场竞争激烈等问题,均可能成为其上市后的业绩拖累。对于投资者而言,则需密切关注公司技术研发进展、商业化落地效率及行业竞争格局变化。