一、行情回顾

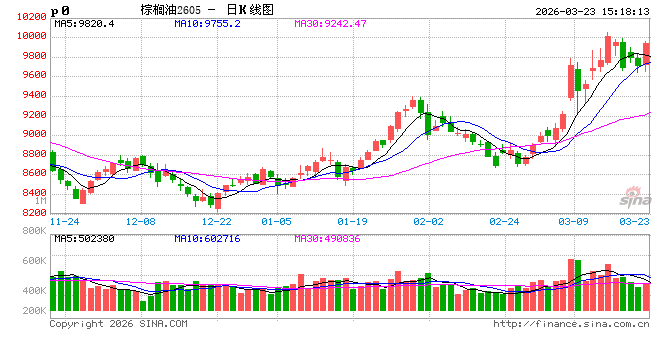

上周油脂板块整体呈现冲高回落、高位震荡格局。周初继续受中东局势及原油高位支撑偏强运行,周中因中美会晤推迟消息拖累美豆下跌,国内油脂同步受到拖累,同时近期盘面持续的上行积累了较多获利了结盘,高位止盈离场意愿有所增加,因此出现了上行乏力回落调整格局。临近周末在出口数据改善及战争难有缓和迹象原油持续反弹下,油脂又出现企稳迹象。豆油主力合约周度维持震荡小幅收跌0.71%;棕榈油主力合约周度跌幅约0.51%;菜油表现相对偏强,主力合约周度微涨0.56%。

二、国际市场重点事件及外围因素影响分析

(一)原油持续为油脂板块注入升水,关注冲突后续走向

自美伊冲突升级以来,棕榈油与柴油POGO价差自快速收敛,3月3日已转为负数,截至3 月16 日,POGO 价差从战争爆发前的188.78美元/吨下降至-79.39美元/吨。棕榈油作为生物柴油的经济性大幅提高。因此美伊冲突的持续升级以及原油价格的持续上行,均对油脂价格形成重要提振。

近期美伊双方关于冲突的表态依然相对激进,短期内难以看到有效的缓和迹象;上周伊朗多位政治领导在冲突中遇袭身亡,且以色列对伊朗天然气田发动了袭击,此举大幅激化了中东的冲突局面,后续美国与伊朗均表态不会放松对对方的打击,后者也威胁彻底关闭海峡。目前看来,短期内双方达成和解的可能性极低,这将导致原油下方的支撑维持相对强劲的状态。但是战争本身发展存在着较高的不确定,其导致的商品价格的高波动也不容忽视,盘面已计入较高地缘溢价,若冲突缓和或未进一步升级,前期计入的溢价将面临回吐压力。目前关注 若海峡实际封锁,油价将获得新一轮上涨动力;若局势缓和,原油回调将拖累油脂。

(二)美生柴政策落地时间或有延迟,短期提振作用减弱

3月原本是美豆油市场的关键政策窗口期,USDA年度展望论坛预测2025/26年度豆油用于生物燃料生产的需求将达148亿磅,同比增长26%,2026/27年度将进一步增长17%至173亿磅。这一乐观预测与近期环保署(EPA)生物燃料政策信号相互印证,市场正密切关注最终政策的落地情况。该规则原计划会在3月27日前最终确定,但根据最新消息市场预计美国2026-2027年生物燃料掺混政策很难在3月底前发布,有可能推迟至4月。这令短期内生柴需求端对油脂板块的提振明显衰减,不过目前市场对政策利好仍然抱有积极期待,若最终方案符合或超预期,美豆油有望进一步走高;若不及预期,则可能回吐此前积累的涨幅。我们需要密切关注美国生物燃料政策的最终落地时间与具体进展。

三、油脂板块自身基本面影响因素分析

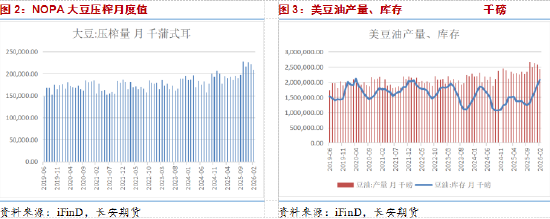

(一)美豆月度压榨高于预期,2月美豆油库存创新高

美国全国油籽加工商协会公布数据显示,2月份会员企业的大豆压榨量为2.0875亿蒲,环比减少5.8%,但同比增加17.4%。这一数据高于报告发布前分析师们预期的2.0273亿蒲。2026年2月28日会员企业的豆油库存为20.8亿磅,创下13年来新高,高于1月底的19亿磅以及上年同期的15.03亿磅,也高于报告发布前分析师们预期的19.3亿磅。另外中美会晤推迟至4-5周后,期间美豆出口预期持续承压,需关注双方互动信号。

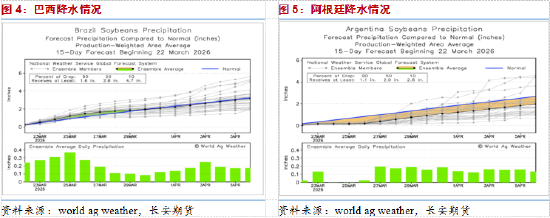

(二)巴西大豆产量同比增长,阿根廷作物评级改善

巴西国家商品供应公司CONAB发布本年度第六次调查,预计2025/26年度巴西大豆产量达到创纪录的1.77847亿吨,较上月预测的1.77985亿吨调低138万吨,比上年增长3.7%(上月预测增长3.8%)。大豆种植面积为4843.5万公顷,略高于上月预测的4843.3万公顷,同比增长2.3%。大豆单产预计为每公顷3,672公斤,低于上月预测的3,675,同比增长1.4%(上月预测同比增长1.5%)。

布宜诺斯艾利斯谷物交易所BAGE截至3月11日当周的报告来看,阿根廷北部和西部农业区降雨增加,改善了阿根廷大豆作物评级。但是布宜诺斯艾利斯省中部和南部地区仍面临严重水分不足。目前76%的大豆作物评级正常至良好,高于一周前的74,去年同期75%;72%的种植区水分条件适宜到最佳,高于一周前的67%,去年同期81%。

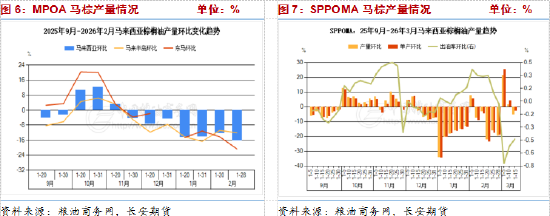

(三)马棕3月高频产量略有降幅,等待MPOA数据验证

一项研究显示,印尼2025/26年度棕榈油产量料为5,100万吨,预估区间为4,600-5,600万吨,较上次预估调降幅度不到1%。尽管产量状况总体保持稳定,但短期内可能有所下降,因种植园工人返乡参加开斋节。一旦假期结束工人返回工作岗位,且收割作业恢复正常,作物产量预计将会恢复。

马来西亚棕榈油协会(MPOA)称,2026年2月马来西亚棕榈油产量预估为132万吨,环比下降16.24%,其中马来西亚半岛的产量环比下降12.00%,沙巴的产量环比下降21.05%;沙捞越的产量环比下降19.59%;东马来西亚的产量环比下降20.70%。

马来西亚南部棕果厂商公会(SPPOMA)数据显示,3月1-15日马来西亚棕榈油产量环比下降5.28%,其中鲜果串(FFB)单产环比下降2.96%,出油率(OER)环比下降0.44%。

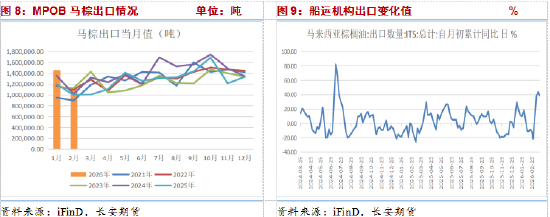

(四)斋月补库需求支撑产地出口大幅好转

船货检验机构ITS发布的数据显示,马来西亚3月1-20日棕榈油产品出口量为1,191,962吨,较上月同期出口的863,358吨增加38.1%。其中对中国出口8.2万吨,较上月4.0万吨增长明显;船运调查机构SGS数据显示,马来西亚3月1-20日棕榈油出口环比增加115.9%;独立检验机构AmSpec公布数据显示,马来西亚3月1-20日棕榈油出口量为1166586吨,较2月1-20日出口的779834吨增加49.6%。

3月1-20日出口数据显著改善,其中对华出口增长明显。出口回暖主要受益于印度斋月备货需求支撑。但随着备货临近尾声,这一利多效应可能会逐步减弱。

四、行情展望

从油脂板块自身的基本面来看,多空博弈明显。上周二MPOB公布了2月月度供需报告,其中产量环比下降18.5%至128.5万吨,库存环比小幅下滑3.9%至270.4万吨。与市场此前预估相比,产量降幅略大于市场预期,出口不及市场预估,库存去化幅度不够,整体影响中性略偏空。同时近日中美谈判未取得明显进展,市场对后续美豆出口预期有所回落,上周一美豆大跌,对油脂板块形成了一定拖累。3月是美国生物柴油掺混义务量(RVO)终案落地的关键窗口期,但目前消息政策落地时间或有延迟,生柴需求端的支撑暂时转弱。不过3月上旬最新的船运出口数据改善较为明显,为市场提供了一定支撑,而且马棕目前所处的减产周期还未度过,产地供应仍处在小幅缩减格局当中。因此整体基本面暂时难以给出较为明确的方向性驱动。但油脂依然面临较高的波动风险,主要在于目前全球市场的核心驱动力依然是中东地缘政治危机,伊朗与美国的军事冲突持续升级,霍尔木兹海峡的通行安全问题成为牵动原油价格的核心力量。近期美伊双方关于冲突的表态依然相对激进,短期内难以看到有效的缓和迹象。原油价格上涨直接提振棕榈油作为生物燃料的吸引力,同时,原油价格上涨推升国际化肥价格,种植成本上行预期也为豆系原料价格提供支撑。阶段性来看,地缘冲突带来的系统性风险对农产品板块的外溢作用成为当下支撑油脂价格的核心因素,若冲突不缓和或持续升级,油脂板块也将进一步跟随。但我们需要考虑到目前的价格已经计入较高升水的情况下,一方面如果基本面的支撑因素转弱,如斋月备货结束出口回落等则会引发一定获利了结情绪增加;另一方面战争本身不确定性大也需要防范一旦出现缓和迹象,前期计入的风险溢价将面临大幅回吐。总的来说,油脂板块暂以高位偏强震荡看待,但风险极速累积之下,前多需做好利润保护,操作上可考虑逐步止盈,关注地缘与原油的变化。

免责声明

本报告基于已公开的信息编制,我们力求信息及时、准确、完整,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。