出品:新浪财经上市公司研究院

作者:君

2026年3月13日,圣火控股集团有限公司(前称“圣火科技集团有限公司”,简称“圣火控股”或“公司”)更新招股书,并向联交所主板提交上市申请,信达国际为独家保荐人。

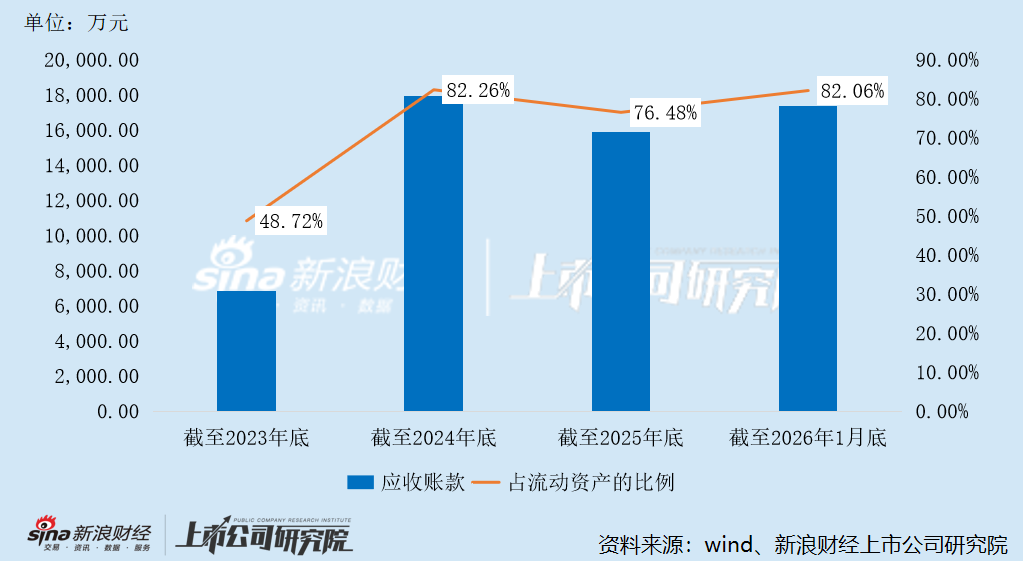

业绩高速增长背后,圣火控股的客户集中度畸高,收入及利润均依赖最大客户。同时,圣火控股新开拓某国企客户,虽然推动了收入规模增长,但也导致应收账款余额较大且呈增长趋势,经营性现金流一度恶化。截至今年1月底,圣火控股应收账款占流动资产的比例仍高达82.06%。

为维持企业经营层面的正常运转,截至今年1月底,圣火控股的短期借款攀升至3690万元,而货币资金仅余1656.4万元,流动性风险显著加剧。在此背景下,圣火控股却边借钱边分红,过去三年净利润几乎全部分给了实控人夫妇。

递表前突击清仓式分红 实控人夫妇赚得盆满钵满

圣火控股是一家集数字技术服务、数字营销、品牌咨询、全案广告策划、整合营销、媒介整合传播为一体的专业品牌营销综合服务商,主营业务涵盖信息技术及数据服务、品牌管理、媒体投放业务板块,可为企业客户提供“一物一码”全链路数字化转型解决方案。

圣火控股的主要运营实体为广东圣火传媒科技集团股份有限公司(简称“圣火科技”)。2016年11月,圣火科技在新三板挂牌并公开转让。2025年4月,基于公司自身战略发展的整体规划考虑,为更好的集中精力做好公司经营管理,提高经营决策效率,降低运营成本,保护股东利益,圣火科技从新三板摘牌。

有意思的是,根据圣火科技挂牌期间披露的财务报告,其收入规模有时甚至超过母公司圣火控股。财务数据显示,2022年、2023年及2024年上半年,圣火科技的收入分别为1.24亿元、1.60亿元、7292.45万元,与圣火控股同期收入的差额分别为1133.67万元、-314.24万元、78.55万元。

根据IFRS,合并报表的核心目的是将企业集团视为一个单一的经济实体来展示其财务状况、经营成果和现金流量,子公司的资产、负债、收入、费用等数据会全额计入合并报表,但要剔除与集团内其他主体(母公司或其他子公司)的“内部交易”,只反映集团与外部第三方的交易。正常情况下,2022年圣火科技的收入比母公司高出1000万元以上,大概率系集团内部交易抵消所致。

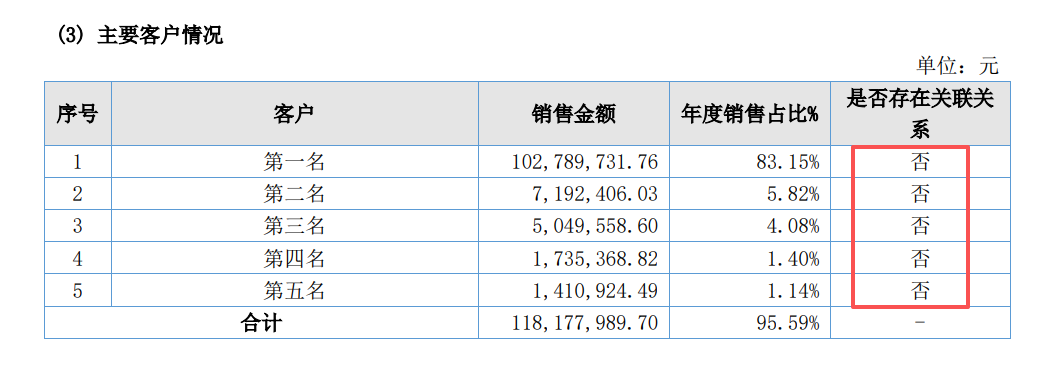

然而,根据圣火科技《2022年年度报告》,其向前五大客户的销售收入分别为1.03亿元、719.24万元、504.96万元、173.54万元、141.09万元,不仅与前述差额对不上,并且圣火科技明确表示,其与前五大客户不存在关联关系。

那么问题来了,圣火科技2022年多出的1000余万元收入究竟从何而来?相关交易是否具备商业实质,又是否存在虚增收入的情形?

IPO前,钟坚与其配偶罗新燕合计控制圣火控股95.8%的股权,为公司控股股东及实际控制人;慧聚BVI与大明BVI分别持有公司3.2%、1.0%的股份。此外,圣火控股管理层带有浓厚的“家族色彩”,公司执行董事罗智勇是钟坚的妻舅,圣火科技的监事兼媒介主管钟智勇则是钟坚的侄子。

专业人士表示,在我国上市公司,控股股东滥用控制权侵占公司资产、资金,转移公司利润之类的利益输送行为较为普遍。在“一股独大”股权结构下,控股股东的存在会影响到独立董事、监事会和中介机构的独立性,难以保障“独立力量”的独立性以维护中小股东的利益;并且高度集中的股权结构也极易引起公司治理制衡机制的“失灵”,大股东将有机会和能力出于个人利益最大化而做出经营决策,往往容易产生“一言堂”现象,从而可能导致中小股东的权益得不到保障。

值得注意的是,圣火控股存在突击清仓式分红情形,实控人夫妇借此赚了个“盆满钵满”。2024年及2025年,公司分别宣派及分派股息1040万元、7760万元,占当期净利润的比例分别为31.32%、201.00%;累计宣派及分派股息8800万元,占近三年净利润总额的比例高达88.92%。

这意味着,圣火控股几乎将过去三年赚到的钱都分给了实控人夫妇。按照最新持股比例折算,实控人夫妇至少落袋为安6500万元。此外,钟坚的年薪常年保持在110万元以上,近三年累计领薪337.9万元。

业绩高度依赖单一客户 近七成资产都是应收款

财务数据显示,2023年至2025年,圣火控股分别实现收入1.63亿元、2.52亿元、3.01亿元,录得净利润2715.2万元、3320.4万元、3860.7万元。

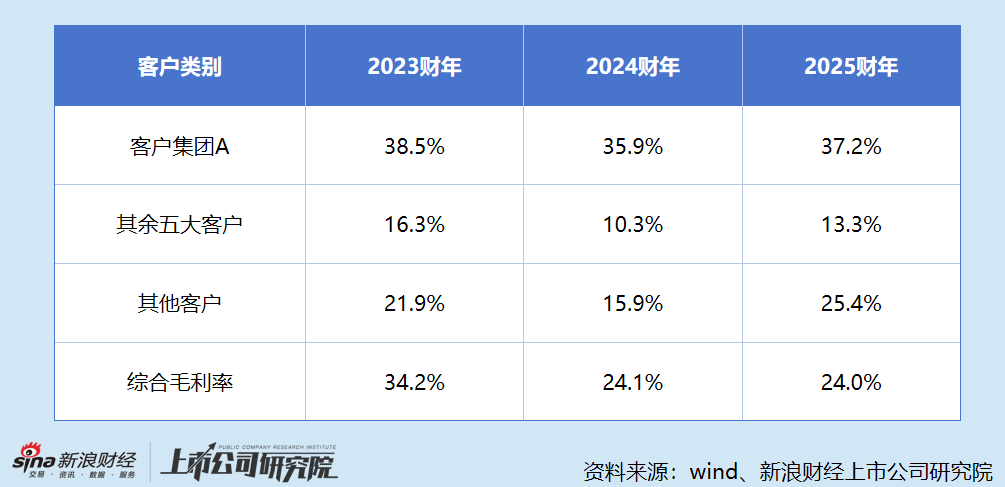

值得注意的是,业绩高速增长背后,圣火控股的客户集中度畸高,四成收入依赖最大客户。报告期内,公司来自前五大客户的收入分别占总收入的91.2%、79.8%、91.3%,来自最大客户(客户A)的收入分别占总收入的78.6%、49.3%、40.4%。

不过,圣火控股的客户忠诚度较低,近三年的重叠客户仅有客户A一家。报告期内,公司对客户A的销售收入分别为1.28亿元、1.24亿元和1.22亿元,呈现逐年下降的趋势。

更关键的是,圣火控股对客户A的毛利率在所有客户中处于最高水平,2023年至2025年分别高达38.5%、35.9%、37.2%。同期,公司对其余主要客户的毛利率仅为16.3%、10.3%、13.3%。

这意味着,圣火控股不仅收入依赖客户A,盈利能力也与客户A紧密相关。然而,随着客户A贡献的收入持续减少,占公司总收入的比重大幅下降,公司整体毛利率被严重稀释。2024年,公司综合毛利率为24.1%,同比大幅下降10.1个百分点,2025年进一步下降至24%。

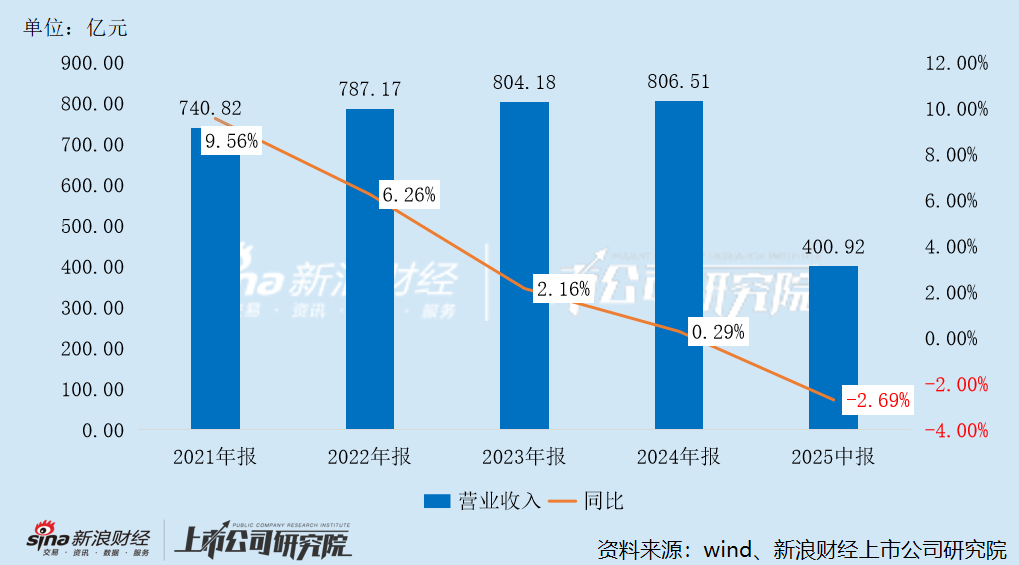

附注信息显示,客户A为于联交所主板上市的领先食品及饮品集团,于中国从事生产及分销快消品(具体指即食面及饮品)。据此推测,该客户大概率为康师傅控股有限公司。此外,康师傅曾出现在圣火科技《2018年年度报告》中,位列第二大客户。

公开资料显示,康师傅正被“中年危机”所困扰。2020年至2024年间,其收入从787.17亿元缓慢增长至806.51亿元,年复合增长率仅为0.8%,远低于食品饮料行业约6%的平均增速。

2025年上半年,康师傅收入约为400.92亿元,同比下降2.7%,销售额跌超11亿元,其中方便面业务收入134.65亿元,同比下滑2.5%;饮品业务收入263.59亿元,同比下滑2.6%,较2024年同期少卖了7.06亿元。

此外,2024年,圣火控股成功与客户H建立业务关系,当年实现销售收入3239.2万元。2025年,客户H贡献的收入激增至1.17亿元,同比增长262.13%,占公司总收入的比重提升至39%,与客户A的占比近乎持平。

然而,与客户H的业务合作对圣火控股而言是一把双刃剑。一方面,客户H采购额的增加大幅推动了公司收入规模的增长;另一方面,客户H作为大型国有企业集团,实行严格的预算管理、集中采购和多层审批制度,对外付款时需履行较严格的付款审批流程,付款周期较长,导致公司应收账款余额较大且呈增长趋势。

2023年至2025年,圣火控股的应收账款周转天数分别为117.3天、180.1天、206.0天,回款周期近乎延长了一倍。截至2025年底,公司应收账款余额为1.59亿元,占总资产的比重高达69.46%,较2023年底提升28.18个百分点。

同期,圣火控股经营活动产生的现金流量净额分别为1494.7万元、-4075.8万元、3058.7万元,经营性现金流波动剧烈,其中2024年现金流状况大幅恶化,主要系应收账款增加所致。

截至2025年底,圣火控股的货币资金仅余3702.4万元,而有息负债已攀升至6808.3万元,资金缺口超过3000万元。其中,短期借款达3530万元,较2023年底激增16倍,短期偿债压力明显加大。

截至今年1月底,圣火控股的货币资金大幅“腰斩”,仅余1656.4万元,而短期借款则进一步增至3690万元,流动性风险显著加剧。据公司所述,IPO前,银行融资已悉数动用。

有意思的是,圣火控股在资金链紧张的情况下,仍选择借钱分红。2025年,公司偿还借款646.3万元,同时向银行借款5080万元;同期派发股息5789.1万元,导致融资性现金流净流出超过1700万元。

如果圣火控股不继续向银行借钱,以其当前的现金流水平,显然难以在大额分红后维持企业经营层面的正常运转。