最近随着美伊局势持续紧张,霍尔木兹海峡一度封闭,新能源板块再度被市场追捧,但截至目前,市场仍然只是将新能源板块作为事件驱动型利好,并没有看到美伊事件给绿色电力行业带来的长期根本性改变。

不管最终美伊冲突如何收场,经此一役,全世界都会明白能源主动权终归要把握在自己手里才算真正安全,而石油这东西就是看天吃饭,地里有就是有,没有就是没有,但绿色电力却是可以靠自己努力去把握的。

从此,一度因为政治原因放缓的全世界绿色能源转型将再度恢复正常,而且还将加速推进,这一点从近期欧盟和美国放宽对中国绿电产品的进口就可以看出来。

现在全球能源构成中,化石能源占比超过 60%,依然是绝对的主力,而风电和光伏等新能源合计也就 15% 左右,还有足够广阔的替代空间,这些就是绿电行业长期的机会。

相关的企业,尤其是类似于绿电ETF(562550)和电网设备ETF(159326)此类长期受益于全球能源绿色转型的 ETF 产品都值得关注起来!

尤其是指数类产品,因为相比单个企业,指数类产品风险更分散,无惧踩雷风险,而且通过一揽子打包的方式可以捕捉整个产业的增长红利,无论市场在题材间怎么轮动都受益,对于普通投资者而言是更加省心省力的方式,长期而言确定性也更高,值得长期关注。

比如绿电ETF(562550),主要配置的国内各个绿色能源巨头,他们不仅是中国能源安全的重要支撑,而且长期有望成为全球绿色能源交易中的重要玩家,持续受益于全球绿色能源转型。

相比而言,电网设备ETF (159326) 甚至更加受益,因为无论是全球绿色能源转型,还是全球新一轮的电力系统建设浪潮,都少不了中国的电力设备,而这个产品配置的主要就是电网设备企业。

咱们今天要追踪的思源电气就是这个产品的第二大重仓企业,净值占比接近10% 。此外还有特变电工、国电南瑞等,都是市场公认的电网设备龙头企业,很多也是市场公认的优秀成长白马,板块长期成长性非常值得期待。

之前主要讲了AI 技术大爆发给公司带来的长期机会,今天讲另一个逻辑,甚至是更加根本重要、也是极少有人提到的长期逻辑,来看看思源电气的长期机遇。

01

价值事务所

去中国化带来的历史性机遇

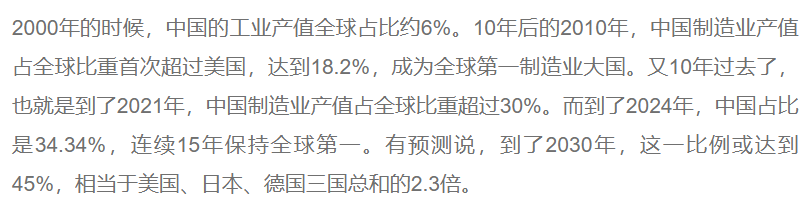

之前经常会说“中国制造,天下无敌”!

这不是作为中国人的狂妄自吹,而是实实在在的事实,之前在堪比 3Q 大战前的腾讯!这个巨无霸正在等待一张改变全球格局的 “船票” 里给大家分享了一组数据,已经证明了这一点。

看,这就是中国制造的恐怖优势,中国已经成为了继工业革命后的英国和二战后的美国之后又一个垄断全球工业产值近半壁江山的超级工业大国。

但客观讲,这个很难是常态,无论是对于想要过的越来越好的中国人,还是对于其他国家的人来说,这都不可能是长期的稳态,而且这也是历史证明过的。

最简单的道理,其他国家的人也要保住自己的制造业,人家的年轻人也要工作岗位,无论是出于就业还是自身安全考虑,都不可能完全荒废自己的制造业,当一个国家近乎垄断了全球工业的半壁江山后,其他国家必然会想办法遏制。

另外,中国工业很大一部分优势来自于人力成本,但随着中国进入人口负增长新阶段,人力成本无可避免会上升,从长期而言,中低端制造业的转移也是不可逆的,中国同样会走上把握住中高端产业、把低端产业转移出去的老路。

也许中国的制造业产业占比也许最终会如机构预测的那样达到45%,但最多这样也就是巅峰了,后面长期逐步回落到30%以下才是更合理的常态。

而制造业的根基就是能源,没有能源就没有一切。对于大多数其他国家而言,无论是做电网更新,还是重新开始大力建设电网,都是必然性事件。中国已经成为全球电力产业的绝对龙头,一方面可以向周边国家输送电力,另一方面电力设备可以出海,后者确定性尤其强,毕竟关乎国家民生,都会想办法自己建设电厂和电网,而不是把命运掌握在别人手中。

出海的逻辑很多人说,但基于去中国制造业大框架下的出海逻辑应该是所长第一个明确提出来,而且也相信这也是最根本、最长久的逻辑,甚至AI的逻辑也应该涵盖在这里面。

所以电网设备出海就是一个长期的确定性逻辑,这也构成了很多电网设备企业最重要的业绩基础和投资逻辑。

02

价值事务所

出海,向全世界要成长

国内各行各业有多卷已经无需赘述,尤其在中国人口见顶的情况下,很多长线逻辑都要考虑,尤其是人口相关的需求都面临长期坍塌的压力,出海成为了几乎所有行业的必选项,面对出海,企业的答案不是该不该,而是该怎么出海?

正是基于这样的判断,之前所长给了一个大胆的结论:对于绝大多数企业而言,如果不能在出海方面打开局面,就不具备太多的长期价值!

而思源电气则是在出海方面做得非常优秀的企业。

公司最早从2009年就正式开展设备出口与 EPC 总包业务,开启国际化布局,经过了十几年的布局,公司在出海上取得了辉煌的成绩,产品销往全球 100 + 国家和地区,并从单一设备出口升级为全球电力设备与解决方案提供商。目前海外业务已经成为了公司的第二增长曲线。

2025年海外订单达110亿元,同比增长45%,2025年上半年海外营收占比已超33%,远超国内同类国企同行,是电力设备板块出海逻辑最硬、兑现度最高的公司。

在高端市场准入方面,公司也是遥遥领先,产品通过 UL、TÜV、DNV 等国际权威认证,成功进入英国国家电网、意大利ENEL、沙特电力、美国电网等全球高端电力供应链,海外业务毛利率达35%-41%,显著高于国内业务,成为公司盈利中枢上行的核心动力。

不仅如此,公司除了产品出口之外,还具备非常强的本地化产能与交付优势,已在印度、沙特、墨西哥等20个国家设立子公司或者参股公司。印度工厂实现本地化生产降本15%,墨西哥基地2026年投产后可规避关税壁垒,强化北美市场本地化供应能力。相较西门子、ABB 等巨头3-5年的交付周期,公司可实现12个月内交付,在全球电网设备供应短缺的背景下,竞争优势被进一步放大。

正是产品、技术以及出海上的优势,决定只要工业产能的全球再平衡过程还在持续,思源电气就将是其中最受益的公司之一,未来就继续值得期待,而AI带来的全球电力系统更新建设加速,那只是这个过程中的意外惊喜而已。

基金从业资质编码P1067784100002,温馨提示:

投资有风险,理财需谨慎。文中内容仅供参考,不构成任何投资建议或收益承诺。产品过往业绩不代表未来表现,市场有波动,投资需根据自身风险承受能力理性判断。理财非存款,产品可能存在本金亏损风险,请审慎决策。