市场回顾

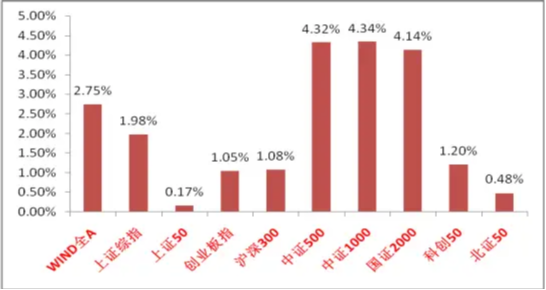

上周A股主要指数均上涨,量能边际下降。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2026/2/23-2026/2/27

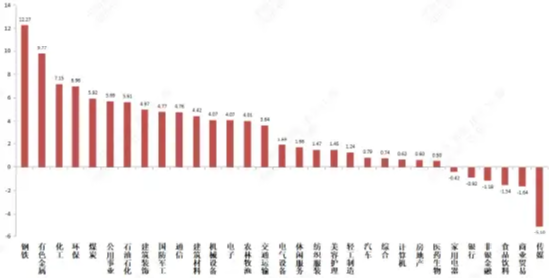

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2026/2/23-2026/2/27

宏观数据分析

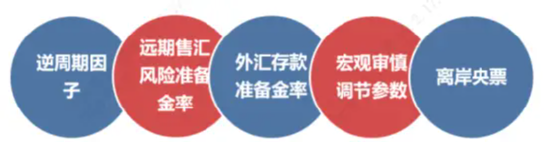

中国人民银行决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。意在对人民币升值势头有限遏制。近期,春节错位导致出口脉冲,积压待结汇释放,人民币升值速度加快。央行上调风险准备金率相当于增加银行从事远期售汇业务的成本(银行需冻结一定比例的准备金,会转嫁给企业),抑制企业远期购汇行为,以应对人民币贬值压力;反之,下调则相当于降低银行从事远期售汇业务的成本,有利于释放企业购汇,以应对人民币升值压力。当前外需较为旺盛,出口对我国经济增长的贡献增加,抑制人民币过快升值可以起到保护出口企业和出口数据的作用。后续如弱美元逻辑持续,我国经济转好,人民币升值进程仍将持续央行调节汇率的手段。

央行调节汇率的手段

资料来源:中国人民银行

股市策略展望

上周综述

市场观望情绪偏高,上周温和放量,资金面层面融资水平继续下降。

短期观点

当前市场主要的影响因素是伊朗战事和美股“HALO交易(Heavy Assets, Low Obsolescence,重资产、低淘汰率企业在科技进步中占优)情绪”,中国股票相对受影响较小但也不能幸免,节后A股对长期科技催化的反映偏弱,而各类周期行业的通胀预期交易却持续火热,这应该也和HALO交易情绪有关,而伊朗战事利好方向和多数HALO交易受益方向重合,短期内此类方向情绪应持续(如贵金属、工业金属、化工、石油、油运、有供给侧逻辑的国内顺周期),结合国内重要会议临近,市场观望情绪短期应增强,震荡为主。

中长期观点

中期看,科技成长仍是优势方向,但经济基本面转好预期在逐渐累积。当前经济基本面和科技叙事层面并未发生根本性变化,美国也仍在降息周期中,科技板块中长期逻辑依旧,依然是优先增配方向。而在高切低的另一端,多数红利避险板块和顺周期板块均有基本面层面的问题或缺乏长期叙事,行情进一步深化乃至成为市场主线需要足够强力的催化出现(如出口承压下的投资消费政策对冲或在美国降息周期下的宽松跟进,当前上层对内需的提振决心坚定,PPI等数据有转好迹象,部分内需相关行业内卷加剧,扩内需、反内卷等方向强力催化可能正在接近)。在偏宽松的货币政策支持和低利率环境下,市场流动性充足,依旧支持主题性机会不断产生。

长期维度,中美长期博弈深化趋势继续,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

行业观点

行业上,对于偏防御的红利类行业,短期可适度增配,如进攻性方向持续受压,市场情绪进一步恶化,红利板块可能迎来资金配置。

进攻性行业方面,我们继续重点关注科技(虽然受国际市场对AI过度投资的质疑与自身估值偏高影响短期承压,但中美AI竞赛仍持续,在当前市场与宏观环境下仍是短期业绩与长期叙事结合最好的方向。国内泛科技板块的正向催化仍然不断,中期看好,关注持续有上层催化的机器人、国产算力、航天,产业景气度高的存储、光纤、海外算力链等方向催化)。内需与高景气方向(受益于国际局势和HALO交易的工业金属、化工、石油、油运、有供给侧逻辑的国内顺周期等,其中国内顺周期基本面仍偏弱,行情长度和科技行情持续性和宏观、行业数据变化相关,在三四月更多财报和更多经济数据出现前估值提升行情仍可持续,此类标的和高景气方向如一些电新细分方向、部分机械如内燃机在HALO交易背景下优势凸显)。弱美元交易(贵金属与工业金属等,短期流动性冲击趋向平息,长期逻辑仍在,伊朗战事给予新催化)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。