2月27日,中基协最新数据显示,截至2026年1月底,我国境内165家公募基金管理机构管理的资产净值合计37.77万亿元,较2025年末小幅增长517亿元,自2025年4月起连续十个月刷新历史新高。

因多只宽基ETF被大额赎回,1月内股票基金净值在大盘走暖背景下罕见下滑,此外债基亦有超过4000亿元净值下降;另一方面,混合基金、FOF基金以及QDII基金则有不同程度的净值增长。

公募规模连续10个月创新高

2月27日晚,中基协披露数据:截至2026年1月底,我国境内公募基金管理机构共165家,其中基金管理公司150家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计37.77万亿元,较去年末的37.71万亿元?再度提升,并且连续10个月创下历史新高。

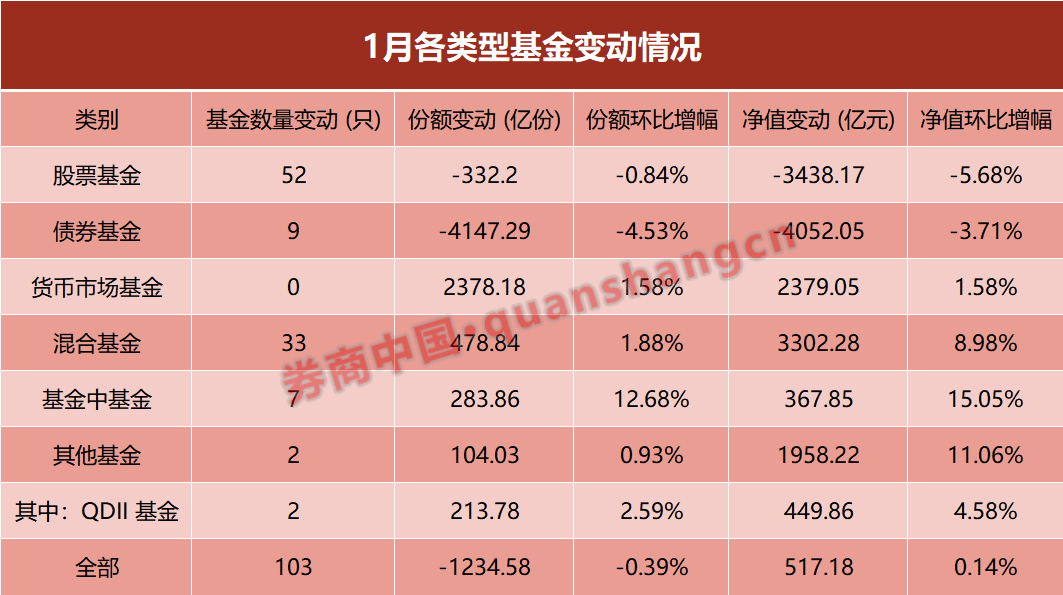

其中,1月份内基金数量增至13725只,环比增加103只,基金份额微降1234.58亿份,环比降幅0.3854%;基金资产净值环比增加517.18亿元,环比增幅0.14%。

股基、债基规模下滑

具体来看,1月份内权益市场整体造好,其中上证指数上涨3.76%,深证成指活跃度更高,涨幅超过5%。在此背景下,股票基金整体规模却逆势下滑3438.17亿元。有分析指出,这或许是与多只“巨无霸”级别的ETF遭遇资金净流出有关。

据统计,1月1日至1月31日,全市场ETF净申赎规模为-8339.79亿元,沪深300、上证50、中证500等相关宽基产品成为本次资金流出主力。截至1月末,全市场规模最大的ETF――华泰柏瑞沪深300ETF的规模仅剩2295.19亿元,而该基金规模峰值一度接近4400亿元。此外,1月份,易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300(160706)ETF、南方中证1000ETF、华夏上证50(510050)ETF等头部宽基ETF的最新规模也较2025年末明显下降,整体规模均不足2000亿元。

与股票基金规模同步减少的还有债券类基金,1月份内债基ETF也是资金出逃的重灾区。据统计,Wind数据显示,1月内,债券ETF就遭遇超1000亿元资金出逃,其中2只科创债ETF分别净流出超百亿元,净流出规模超10亿元的债券ETF数量达到了29只。

在频繁的申购赎回之间,一些债券ETF规模大起大落。比如东财中证1―3年国债ETF去年底规模达到62.77亿元,最新规模仅剩31.7亿元,短短一个月规模几乎“腰斩”。

沪上一位基金评价人士指出,公募年末规模排名与行业地位挂钩,考核周期催生公募季节性的冲量行为,可借助债券ETF快速做大管理规模,尤其是2025年新增的科创债ETF、基准做市信用债ETF等新品类,成为冲量新抓手。而部分机构借助短期资金开展年末冲量操作,跨年后随着规模排名压力消退,资金集中撤离引发债券ETF规模大幅波动。

混合基金、货币基金为增长主力

在各类净值增长的基金中,混合型基金的规模在1月增长最多,受益于权益市场的回暖,此类产品从2025年末的36754.12亿元增至今年1月末的40056.4亿元,环比增长3302.28亿元。

此外,货币市场基金也实现了小幅规模增长,该类基金在2026年1月底的规模为15.27万亿元,与2025年末的15万亿元相比增长2379.05亿元。

华北某公募人士表示,作为流动性管理工具的典型代表,货币基金以其风险相对较低、流动性相对较好、收益相对较稳定的特点著称,它既可以是保守型投资者的闲钱理财之选,也可以是稳健型投资者的资产“压舱石”,还可以是积极型投资者在股债跷跷板效应下的资金“避风港”。

“近期股市陷入震荡,许多资金寻求避险,会赎回权益类资产,转而投资更稳健的产品。而考虑到近期债市的震荡也在加剧,所以货币基金是更稳妥的选择,即使收益下降也迎来资金流入。”前述公募人士表示。

此外,QDII与FOF也在今年1月实现规模增长。其中,QDII基金在2026年1月底的规模为1.03万亿元,与2025年末的9815.59亿元相比增长449.86亿元。1月份,包括日本、韩国以及英法等海外市场屡创新高,投资者借道QDII布局境外资产带动这类产品实现规模增长,无论是场外基金的限购与场内ETF 的限价,均体现了投资者全球资产配置的意愿提升。

而作为一年多以来的“香饽饽”,FOF基金规模在2026年1月底的规模为2811.78亿元,与2025年末的2443.93亿元相比增长367.85亿元。广发基金指出,当前,海内外权益市场波动进一步加剧,纯固收产品在低利率环境下普遍承压,大宗商品价格处于历史相对高位,风险与机遇并存。

在此背景下,单一资产的风险显著提升,投资者对多元配置的需求愈发迫切。同时,许多投资者更趋“求稳”心态,相比于短期暴利,更倾向于在控制风险的前提下,寻求长期持久的“小确幸”。而FOF基金的特征,刚好与这些需求紧密契合。

责编:战术恒

排版:刘