登录新浪财经APP 搜索【信披】查看更多考评等级

来源:观潮财经

科技“独子”站在十字路口。

总、净资产缩水,业绩下滑,亏损持续,偿付能力消耗……2025年,太平科技成为已披露2025年Q4数据险企中唯一一家连亏8年的财险公司。

一方面,根据“七平八盈”规律,太平科技尚未到达稳定盈利期;另一方面,这家在特殊市场环境下成立的股权、治理结构特别的险企面前似乎也没有成功案例可循,一切都是在摸着石头过河。

说特殊是因为,太平科技控股股东为浙江国资,中国太平仅通过太平财险持有太平科技33.3%股份,但该公司不但以“太平”命名,之前几任董事长、所有总经理及高管均由太平委派。也正是这样特殊的治理结构为太平科技当下经营现状埋下伏笔。

具体数据来看,业务规模较小,增速不明显,成本难摊薄是该公司当前的主要难题。从支出数据来看,有些年份的赔付支出与保费收入相当。2025年,该公司管理资源也愈加紧张,面对各方面严峻考验,太平与浙江国资将会如何应对,亟需谨慎思考与一个选择。

01

“将”位空悬,特殊治理架构下难题待解

太平科技正在面临人事、业绩等多方面考验,原因是多方面的,比如股权、治理结构。

随着非上市险企2025年四季度偿付能力报告的披露,观潮财经注意到,77家披露净利润数据的财险公司中,仅太平科技一家连续8年亏损。一方面,根据“七平八盈”规律,太平科技尚未到达稳定盈利期;另一方面,这家在特殊市场环境下成立的股权、治理结构特别的险企面前似乎也没有成功案例可循,一切都是在摸着石头过河。

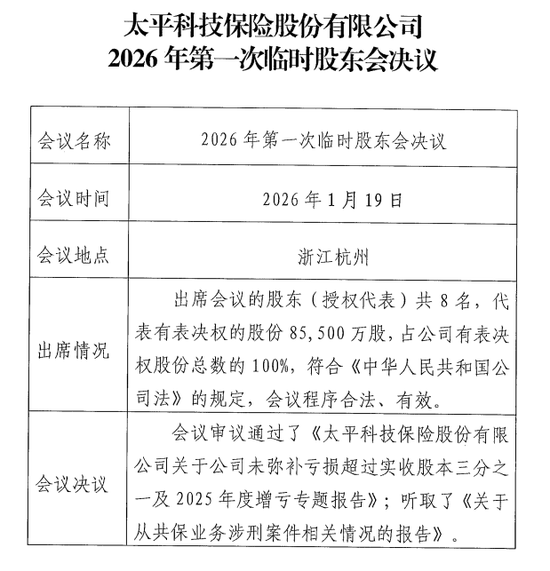

2026年1月19日,太平科技召开临时股东会,会议审议通过了《太平科技保险股份有限公司关于公司未弥补亏损超过实收股本三分之一及2025年度增亏专题报告》,这份报告透露出太平科技两个关键财务风险:一是公司累积的未弥补亏损已经超过其初始注册资本的三分之一,触发了法定信息披露要求;二是预测在2025年亏损可能将进一步扩大。

当公司出现“未弥补亏损超过实收股本三分之一”的情况时,根据《公司法》的规定,公司必须在两个月内召开临时股东大会,向全体股东说明情况、解释原因并商讨应对策略。

目前,太平科技实收股本(注册资本)为8.55亿元,截至2024年末,该公司累计净亏损已达4.31亿元,截至2025年末,累计净亏损扩大至5.1亿元(未经审计数据)。

值得一提的是,太平科技2025年三季度偿付能力报告未作披露,直接披露四季度报告。

从偿付能力报告中可以看到,2025年太平科技不仅仅是净亏损放大,还伴随着净资产、保费的缩水,以及偿付能力的加速消耗。具体数据来看,业务规模较小,增速不明显,成本难摊薄是该公司当前的主要难题。从支出数据来看,有些年份的赔付支出与保费收入相当。(详见下文)

这家科技保险公司所面临的困局并不仅限于其业绩问题,其近期人事方面也陷入“将”位空缺、管理层人手待补的漩涡。

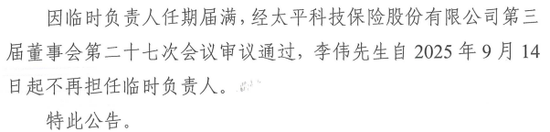

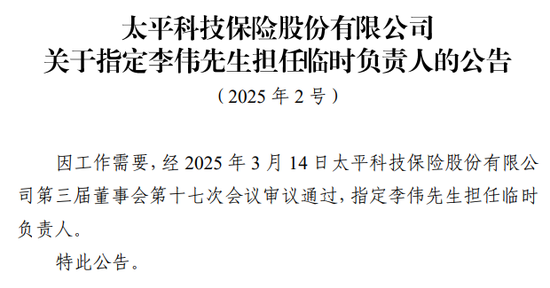

2025年9月19日,太平科技官网发布临时信息披露报告,太平科技临时负责人李伟因任期届满,于9月14日起不再担任临时负责人一职。而这是太平财险派来支援,又“撤回”的首位高管。

李伟:1972年10月出生,曾任都邦保险安徽分公司总经理、广东分公司总经理,太平财险战略客户中心副总经理、团队渠道部/代理渠道部总经理、企划部/创新发展部总经理、代理渠道部/车商渠道部总经理、广东分公司党委书记、总经理,太平财险市场总监兼北京分公司党委书记、总经理。自2025年2月起担任太平科技党委副书记(主持工作),自2025年3月起担任临时负责人,自2025年4月起担任太平财险总经理助理。

2025年2月,李伟开始担任太平科技党委副书记(主持工作),次月担任临时负责人。不过,随后的4月其太平财险总经理助理任职资格获批,最终未见其太平科技总经理的任职资格获批,在去年9月其临时负责人任期届满后便回到太平财险任职。

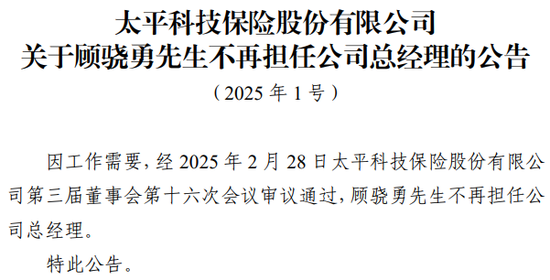

在其接手之前,2025年2月太平科技前任总经理顾骁勇因工作需要,不再担任太平科技总经理。目前,顾骁勇仍在担任太平科技董事,同时也是该公司法人。不过,太平科技的治理较为特殊,董事长、法人为不同干部担任。且太平科技也于之前的2023年迎来了首位出自太平系以外的董事长。

顾骁勇:1973年11月出生。自2022年9月起担任太平科技执行董事、自2022年8月起担任太平科技总经理。曾任太平人寿审计部助理总经理(主持工作)、副总经理(主持工作),太平金融稽核服务(深圳)稽核规划部、非现场稽核部总经理,太平金融稽核服务(深圳)有限公司副总经理,太平财险副总经理、合规负责人、首席风险官、审计责任人等职务。现任太平科技执行董事。

太平科技现任董事长为陈瑜,其为太平科技主要股东——浙江省创新投资的金融管理部总经理,并以非执行董事的身份担任太平科技董事长,其是太平科技首位非“太平系”董事长。在加入太平科技之前,曾在多家银行担任高级管理职务,有着银行体系的金融专业知识,在2023年11月3日正式担任太平科技董事长一职至今。

从下文可见,太平科技控股股东为浙江国资,中国太平仅通过太平财险持有太平科技33.3%股份,但该公司不但以“太平”命名,之前几任董事长、所有总经理及高管均由太平委派。也正是这样的特殊治理结构,为太平科技当下经营现状埋下伏笔。

陈瑜:女,1973年1月出生。曾任宁波银行杭州分行副行长,杭银理财副总经理,河北银行青岛分行行长。现任浙江省创新投资集团金融管理部总经理、太平科技董事长、非执行董事。自2023年9月起担任太平科技非执行董事,自2023年11月起担任太平科技董事长。

根据太平科技官网显示,此时披露的高管团队成员仅4位。其中3位成员身兼多职,分别为副总经理、首席合规官、首席风险官裴峰;财务负责人、总精算师曹立;助理总经理、董事会秘书陈翔。

裴峰:1976年10月出生,曾任太平养老党委办公室主任、董事会办公室总经理、办公室总经理、新闻发言人,太平养老北京分公司党委委员、副总经理(总经理级)等职务。现任太平科技党委委员、纪委书记、副总经理、首席合规官、首席风险官。自2023年5月起担任太平科技首席风险官。自2024年6月起担任副总经理。自2026年1月起担任首席合规官。

曹立:1976年9月出生。曾在伯克希尔哈撒韦集团旗下政府雇员保险公司任精算师、穆迪集团旗下阿姆斯风险管理公司(Risk Management Solutions)任建模师、威达信集团旗下佳达再保险经纪公司(Guy Carpenter)任全球量化分析部副总裁、高级副总裁等职。现任太平科技总精算师、财务负责人。自2020年1月起担任太平科技总精算师。自2024年9月起担任财务负责人。

陈翔:1975年9月出生。曾任太平财险苏州分公司昆山支公司总经理,太平财险苏州分公司助理总经理、副总经理等职务。现任太平科技助理总经理、董事会秘书。自2025年9月起担任太平科技助理总经理。自2026年1月起担任董事会秘书。

此外,该公司高管团队还有2024年5月任职审计责任人的裴双根。

裴双根:男,1983年9月出生。曾任太平集团稽核中心常规稽核部寿险稽核室负责人、财险稽核室负责人,综合管理部培训室负责人、纪检监察室负责人,综合管理部/工会办公室人事室负责人/工会办公室主任,太平金融稽核服务(深圳)人力资源部人事室负责人、助理总经理,境内保险稽核部副总经理,数据稽核部副总经理(主持工作),办公室副总经理(主持工作),东部区域中心副总经理(主持工作)等职。现任太平金融稽核服务(深圳)东部区域中心总经理。自2024年5月起担任太平科技审计责任人。

观潮财经梳理发现,近年来太平科技的高管团队变动较为频繁。2023年来,除总经理职位的顾骁勇以及李伟外,离任的高管班子成员还有副总经理夏爱明;财务负责人、董事会秘书徐旭;审计责任人刘健;合规负责人、首席风险官牟忠枢。

目前,该公司高管团队仅有4位成员,仅曹立一位是2020年就职的老员工。值得注意的是,3位新晋高管均有在“太平系”任职的经历。

此外,除了裴双根自2024年5月起在太平科技任职审计责任人以外,其余3位高管均在2026年1月出现职位调整。

02

8年4任“将帅”,首任非“太平系”女帅掌舵

太平科技成立于2018年1月8日,总部位于浙江嘉兴,在杭州运营,是我国首家且目前唯一一家专业科技保险公司,是典型的央企与地方国资战略合作的产物。该公司成立之初就定位为与中国太平集团内部其他公司形成错位竞争和优势互补,于当时的保险科技热潮下应运而生,专注科技领域。

值得关注的是,太平科技的太平方参股股东为太平财险,其一直系该公司的并列大股东。所以,该公司的诸多经营管理层干部也多由太平财险委派。

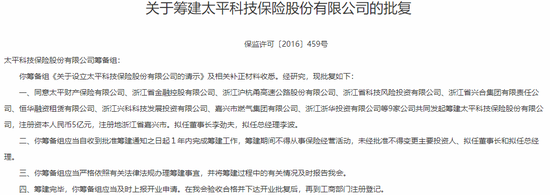

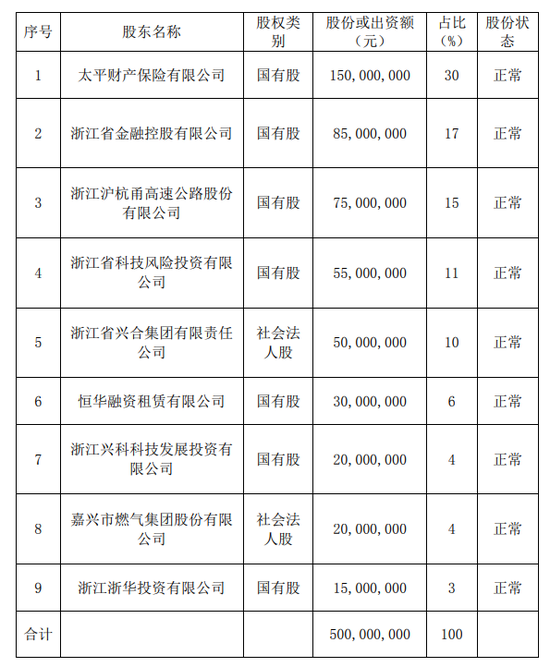

据原保监会2016年批复的太平科技筹建文件显示,该公司最早由9家股东共同发起筹建,注册资本为5亿元。其中,国有股份占比86%,社会法人股份占比14%。国有股份中,浙江国资持股其余56%,“太平系”持股30%,但董事长、经营管理班子主要由太平方面委派。

一方面有着太平的专业化技术,另一方面也有浙江国资这一地方国资支持,在这创新道路上的第一家险企,彼时的太平科技颇受市场期待。

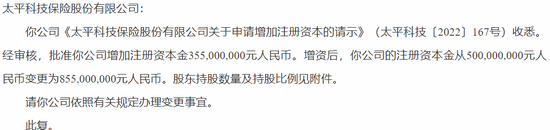

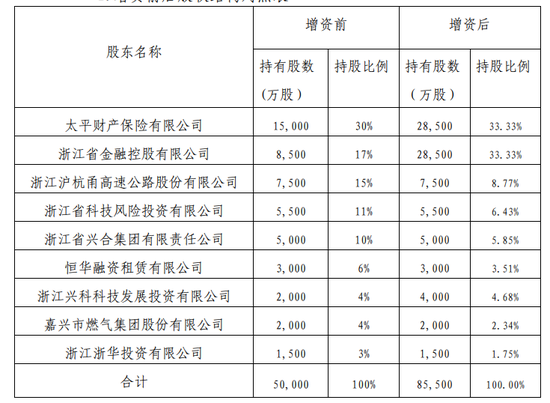

2022年,太平科技增资获批,注册资本由5亿元增加至8.55亿元。新增注册资本金由太平财险认购1.35亿元、浙江省金融控股(现浙江省创新投资集团)认购2亿元,浙江兴科科技发展投资有限公司认购0.2亿元,共计3.55亿元。3家股东持股比例上升,其余6家股东持股比例均被稀释。

此次增资后,太平财险与浙江省金融控股的持股比例均上升至33.33%,达到了战略类股东的顶格持股标准。“太平系”持股上升为33.33%,浙江国资持股上升至58.48%。

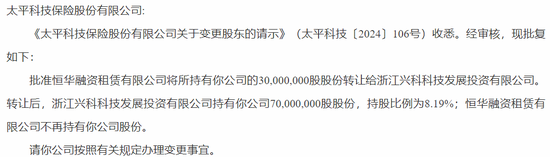

2024年8月,经金融监管总局浙江监管局批准,恒华融资租赁将所持有的太平科技3000万股股份转让给浙江兴科。转让后,浙江兴科持股比例上升至8.19%,恒华融资租赁退出。此后,太平科技的股东数量变为8家。

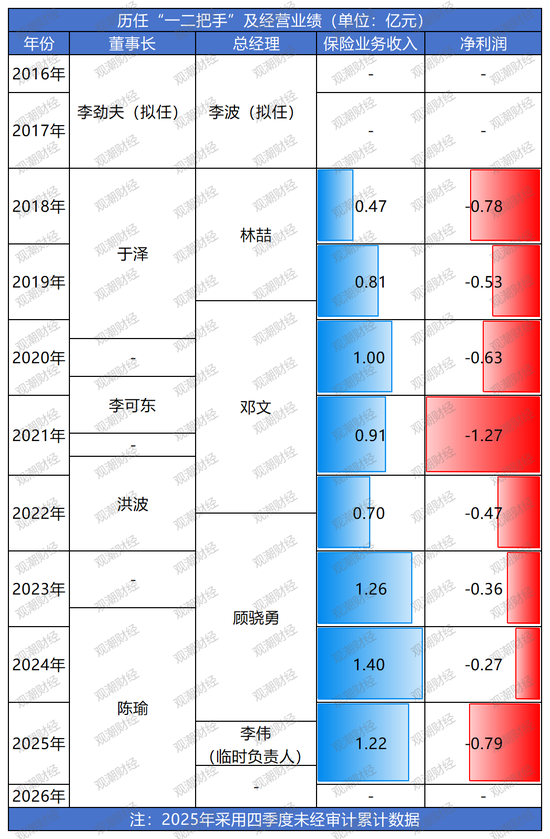

相比于股权变动,太平科技的“将帅”变动颇为频繁。自该公司2018年成立以来,8年便已有4任董事长和4任总经理(临时负责人)。

观潮财经梳理发现,太平科技2016年筹备期的拟任董事长李劲夫与拟任总经理李波均未在该公司正式成立后继续任职。而在成立初期,李劲夫仍为该公司法人。

据了解,李劲夫于2014年至2018年1月担任太平集团总经理,而李波尚未有其公开履历信息。

太平科技成立后首任董事长为于泽。2018年3月,太平科技向原保监会提交其董事、董事长任职资格的请示。2018年9月,于泽董事、董事长任职资格获批。

于泽:1971年10月出生。曾任太平科技执行董事、董事长。曾任人保财险副董事长、执行董事、总裁。于1994年7月至2006年10月任职于中保财险、中国人保、人保财险,曾任天津市分公司车辆保险事业部常务副总经理。2006年10月至2019年12月任职于太平保险有限公司、太平财险,2007年2月任太平保险有限公司天津分公司总经理;2009年5月任太平保险有限公司市场总监;2010年4月任太平财险助理总经理、2012年10月任副总经理、2015年10月任副总经理(主持工作)、2016年9月任总经理。2019年12月获委任中国人保副总裁。曾任中国人保合规负责人、首席风险官,人保投控董事长,人保金融服务非执行董事、董事长,人保信息科技非执行董事、董事长。于2022年6月起任中保协副会长。

与于泽搭班的太平科技首任正式总经理为林喆。林喆于1994年进入保险业,拥有超过二十年的行业经验。在加入太平科技之前,其曾在太平人寿上海分公司、太平养老等机构担任管理职务,积累了涵盖销售、IT、精算、运营等多领域的综合管理经验。作为太平科技的筹备组组长和首任总经理,他于2018年7月正式获得任职核准,全面负责太平科技的初创工作。

在林喆短暂的任期内,他为太平科技规划了清晰的发展蓝图。2018年8月,林喆表示:“开业以来,太平科技明确了‘做科技的保险、用保险助科技’的经营理念,进一步梳理、谋划了太平科技的发展战略、发展目标,突出‘四个专注’的经营特色,即专注科技企业、专注科技风险管理、专注产品创新、专注政策导向,在市场上逐步形成特色与品牌。”

林喆:1970年9月出生。曾任太平科技执行董事、首席风险官、2018年7月取得太平科技总经理。曾任太平人寿上海分公司总经理,太平养老副总经理、党委委员、纪委书记,中国太平保险集团共享服务中心副总经理(兼)、党委委员(兼),太平科技筹备组组长等职。

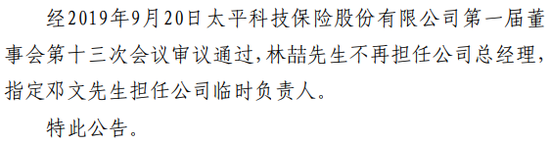

2019年9月其便卸任总经理一职,在位约一年时间。卸任后,其于2020年6月出任太平养老的副总经理至今。

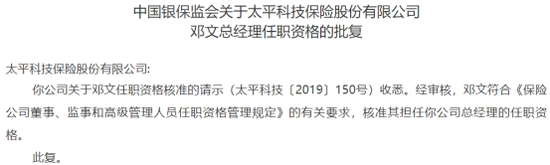

接任林喆的下一任总经理是邓文,其于林喆辞任的同时担任太平科技临时负责人。2019年12月,邓文太平科技总经理任职资格获原银保监会核准。

邓文:1968年8月出生。曾任中国人保湖北分公司国际部总经理、民安保险(中国)综合开拓部副总经理(主持工作)、广东分公司党委书记、总经理,中国太平保险(香港)党委委员、副总经理,太平科技党委委员。曾先后任太平科技总经理、副总经理。

相比于太平科技其余几任“将帅”,邓文总经理一职的任职时间较长,且其并未加入过太平科技董事会。于泽与邓文短暂搭班几个月后,2019年12月,于泽获委任人保集团副总裁。2020年1月,于泽辞任太平科技董事长。2025年11月,于泽被带走审查。详情请见(《于泽再爆失联,财险龙头股价应声下跌》)

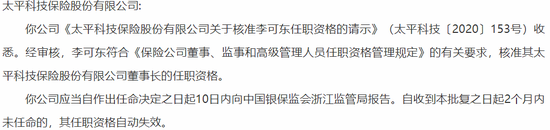

2020年9月,原银保监会浙江监管局批复了李可东太平科技董事长的任职资格。

据履历显示,李可东曾任中国民航总局办公厅局长办公室主任,虽为跨界,但其金融行业经验丰富,曾长期任职于出口信保、太平两大央企。

2007年,李可东任出口信保广东分公司总经理,后调任上海分公司总经理;进入总部后,任业务总监、客户管理和市场开发部、产品管理部、项目险管理部/国家项目事业部、人力资源部总经理。

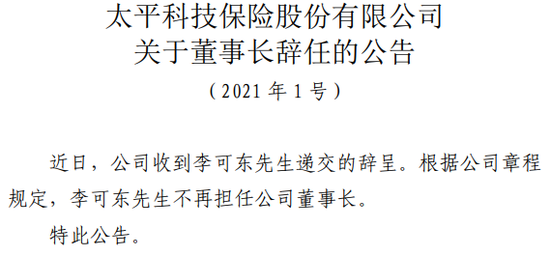

2019年其加入太平控股任公司副总经理,2020年7月、9月、10月,先后获批太平财险董事、太平科技董事长,太平养老董事长任职资格。同年12月,正式出任太平集团副总经理。2021年7月,李可东不再担任太平科技董事长。

李可东:2025年2月至今出任太平集团副董事长、总经理,2023年3月出任太平集团执行董事。现任太平集团、太平集团(香港)和太平控股副董事长、总经理,兼任太平财险董事长、太平养老董事长、太平人寿(香港)董事长、太平(新加坡)董事长。曾任太平集团、太平集团(香港)和太平控股副总经理,出口信保业务总监、客户管理和市场开发部总经理、产品管理部总经理、项目险管理部/国家项目事业部总经理、人力资源部总经理、上海分公司总经理、广东分公司总经理,民航总局办公厅局长办公室主任。

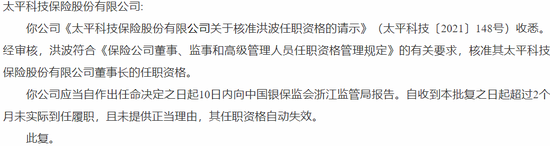

太平科技的第三任正式董事长洪波的任职资格于2021年10月获批。

洪波:1970年8月出生。自2021年10月起担任太平科技董事长。曾任太平集团、太平集团(香港)和太平控股执行董事、副总经理。曾任亚洲金融合作协会理事、香港中国企业协会副会长、理事,太平(香港)董事长、太平再保险董事长、太平金融控股董事长、太平人寿(香港)董事长、太平(澳门)董事长、太平(英国)董事长、太平(新加坡)董事长。曾任天安财险总裁、董事长,中信控股战略规划与业务发展部总经理。

值得一提的是,洪波同样也有着工学背景,其毕业于上海交通大学热力叶轮机械专业,工学博士。在担任太平科技董事长期间,洪波同时在中国太平保险集团及其多个重要海外子公司兼任高层职务。

2021年,太平科技中断了其连续3年保费上升趋势,保险业务收入同比下降9%。此外,净亏损也超过1亿元,达到1.27亿元的历史最高值。

洪波在太平科技的正式任职时长为一年左右。其经历了一次总经理换班,2022年6月,邓文不再担任该公司总经理,同时董事会指定顾骁勇任该公司临时负责人。邓文卸任总经理后,并未直接从该公司高管名单中退出,据显示,邓文转任副总经理一职直至2023年1月。

顾骁勇的总经理任职资格在2022年8月正式获批。顾骁勇是一位在太平集团内部成长起来的管理者,拥有丰富的跨领域经验。在接手太平科技之前,他长期在集团内部担任与审计、合规、风险控制相关的关键职务。其上任太平科技总经理后,着手于改善该公司经营业绩,取得了可观成效。2022年-2024年间,该公司净亏损逐渐缩窄,保费规模2022年下降后持续扩张,2024年达到1.4亿元保险业务收入,较2022年规模增长一倍。

2022年,洪波因工作调动,辞去了在“太平系”的所有职务,包括太平科技董事长、太平集团执行董事、副总经理及相关委员会等职务。据了解,洪波目前在中国光大集团担任副总经理,并任光大实业董事长。

次年,太平科技迎来其成立以来的第四任董事长陈瑜,其于2023年11月任职至今。

在顾骁勇于2025年2月卸任总经理后,李伟于2025年3月担任临时负责人。4月,李伟还任职了太平财险总经理助理一职。其临时负责人职位在9月14日任期届满卸任,并未像前两任总经理一样由临时负责人转正。此后,该公司总经理职位空缺至今已近半年。

03

转型成效挑战,小基数的大问题

总、净资产缩水,业绩下滑,亏损持续,偿付能力消耗……这家特殊背景下诞生的特殊险企,一直在各方压力下存活。

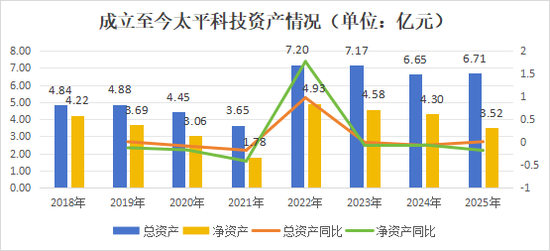

从太平科技资产情况来看,该公司资产规模在2022年出现大幅提升,这主要是因为2022年的增资获批,该公司注册资本由5亿元增加至8.55亿元,注资规模上升了71%。

2018年,该公司总资产规模为4.84亿元,在2019年小幅上升至4.88亿元后出现连续两年下降。2021年,该公司总资产规模到达谷底,为3.65亿元。2022年随着增资获批大幅上升97.32%,达到7.2亿元的历史最高值。随后再次迎来两年下降,2025年总资产小幅回升,为6.71亿元。

该公司净资产规模变化趋势与总资产不同,2018年为4.22亿元,随后连续下滑3年,在2021年降至1.78亿元。2022年骤升176.64%达到4.93亿元,但未改变其净资产规模缩小的趋势,2025年净资产规模缩至3.52亿元,已低于2019年末的净资产规模。

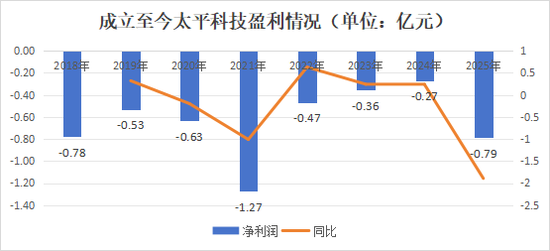

从太平科技盈利情况来看,该公司成立以来尚处于战略亏损阶段。2021年净亏损大幅增加101.04%,达到1.27亿元。2022年-2024年间,净亏损迎来缩窄,但2025年净亏损骤增189.39%,达到0.79亿元,仅次于2021年历史高点。成立至今,该公司已累计亏损5.1亿元。

2021年,太平科技的业务结构进行调整。在2018年和2019年,太平科技保费收入占比排前两名的是货物运输保险和意外伤害保险,到了2021年,责任保险成为该公司保费收入第一大险种。而意外伤害险、货运险等险种保费规模则在缩减。

2022年太平科技净亏损规模骤减63.16%至0.47亿元,少于以前年度的净亏损。其原保费收入规模中,责任保险的占比排名又一次下降至货物运输保险和意外伤害保险之下,而短期健康保险的保费收入占比达到第一。

从营收端来看,太平科技保险业务收入总体处于上升态势,但整体基数较小。2020年保险业务收入规模首次破亿,随后两年小幅回落,2022年保险业务收入为0.7亿元。2023年大幅上升79.99%至1.26亿元,重回1亿平台。2024年保险业务收入再创新高,达到1.4亿元。然而,2025年该公司保险业务收入规模再度下降,为1.22亿元。

从太平科技投资端来看,该公司投资收益情况整体处于波动态势。2022年投资收益大幅上涨82.88%,达到0.23亿元,次年回落至2021年水平。2024年,该公司投资收益为0.16亿元。

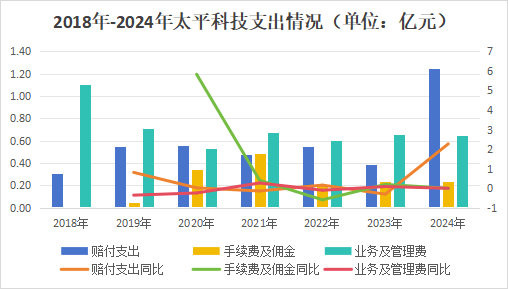

从支出情况来看,太平科技各项支出指标变化幅度较大。2018年,该公司业务及管理费为历史最高1.1亿元,而同年的手续费及佣金支出仅8万余元。

2019年,手续费及佣金支出升至0.05亿元,由于前一年的基数过小,导致此次手续费及佣金支出同比骤增5741.31%。而赔付支出与业务及管理费变化幅度也较大,分别为上升80.72%、下降35.81%。

从赔付支出来看,2019年至2023年间,该指标处于波动态势。2023年赔付支出为0.38亿元,为历史次低。但在2024年该公司赔付支出骤增226.80%达到1.25亿元,而该年保费仅1.4亿元,赔付支出几乎吞掉当年所有营收,这是小基数机构的大问题。

该公司手续费及佣金变化幅度也较大。除2019年以外,2020年也同样大幅上升583.08%,达到0.35亿元。2021年再次上升40.92%达到0.49亿元,超过了同年的赔付支出。不过在2022年大幅下降至0.2亿元,降幅为59.63%,此后手续费及佣金支出一直维持在该水平。2024年手续费及佣金支出为0.23亿元。

该公司业务及管理费除2019年大幅下降以外,其余年间较为稳定,并无明显变化。2024年太平科技业务及管理费为0.65亿元。

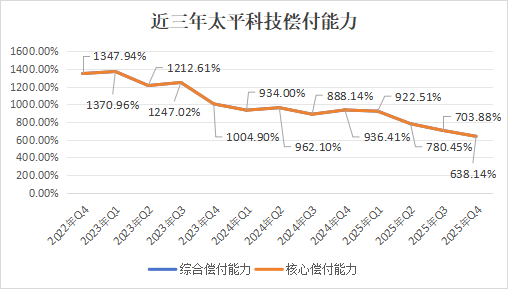

太平科技的综合偿付能力与核心偿付能力数值相同。近三年来,该公司偿付能力持续下滑,从2022年Q4综合、核心偿付能力充足率1347.94%一路下降至2025年Q4的638.14%。业务基数、业务结构问题导致偿付能力迅速消耗,但营收增长却不明显,有些年份甚至呈下降态势。

太平科技的高管频换与业绩现状相互作用,里面参杂了“先天性”问题,也有当时特殊市场环境下的期许与长期经营现状的错位,既是科技保险这一细分领域探索难度的缩影,也是这家央国企公司在创新业务中平衡短期业绩与长期目标的典型矛盾。未来,面对如此严峻考验,股东方是否会加注资源并给予足够的战略耐心,太平科技能否有望在专业化赛道中实现突破,还需时间给出答案。