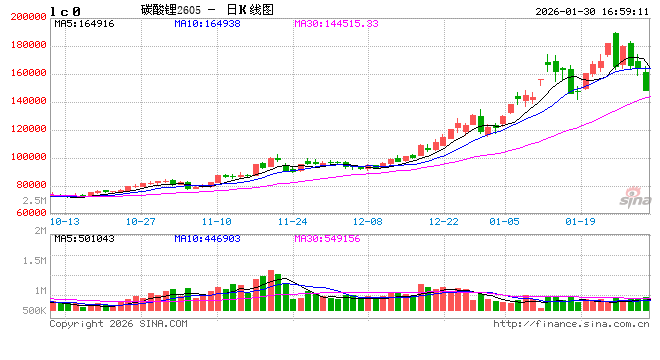

周四晚间,美股开盘后整体下挫,引发市场恐慌情绪,导致市场流动性收紧,叠加近两日贵金属及有色市场涨势过猛、累积了大量风险,贵金属、有色金属集体回踩,周五开盘后跌势延续。碳酸锂盘中触及跌停,随后小幅回升,但日内跌幅仍在9%附近。近期因价格波动较大,监管降温政策频频出台,多头资金部分离场。与此同时,现货价格同步走弱,电池级碳酸锂平均价下跌4000元/吨至168000元/吨,工业级碳酸锂平均价下跌4000元/吨至164500元/吨,电池级氢氧化锂(粗颗粒)下跌2700元/吨至163000元/吨。后续需密切跟踪市场情绪及政策动态。

基本面来看,供给端,周度产量环比减少648吨至21569吨,其中锂辉石提锂环比减少670吨至13244吨,锂云母产量环比减少50吨至2832吨,盐湖提锂环比增加90吨至3205吨,回收料提锂环比减少18吨至2288吨。库存端,周度碳酸锂社会库存环比减1414吨至107482吨,其中下游环比增加3007吨至40599吨,其他环节减少3590吨至47880吨,上游环比减少831吨至19903吨。周度数据来看基本符合预期,现货成交数据较好,春节前仍有补库预期,但短期持仓扰动风险较大;中期来看,在需求未出现明确负反馈的情况下,一季度供给端部分上游检修,需求端抢出口+春节备货需求导致仍存去库预期,关注2月排产情况并警惕波动率放大和持仓影响,如若未能有新利多落地,价格或有回调风险。

资料来源:Wind、光大期货研究所

撰稿:史玥明

从业资格:F03097365

交易咨询资格:Z0017563

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。