文章来源:华尔街见闻

特朗普将亲自主持新任美联储主席沃什的宣誓就职仪式,这一打破近40年惯例的安排,将白宫与美联储的权力博弈再度推至聚光灯下。从马丁被杜鲁门骂“叛徒”,到伯恩斯妥协酿成通胀危机,再到鲍威尔以法理化手段正面抵抗——70年博弈史昭示:沃什继承的,是一个内部已现裂痕的央行,而特朗普对他的期待,只有两个字:降息。

特朗普将亲自主持新任美联储主席沃什的宣誓就职仪式,这一打破近年惯例的安排,将白宫与美联储之间长达70年的权力博弈再度推至聚光灯下。历史表明,每一位美联储主席都在政治压力与政策独立性之间寻求平衡,沃什亦不例外——但他面临的处境,远比外界想象的更为复杂。

据华尔街日报援引白宫官员透露,特朗普将于本周五在白宫亲自主持沃什的宣誓就职仪式。此举打破近年惯例——就职典礼通常在美联储内部举行,总统本人鲜少出席。上一次在白宫举行的美联储主席宣誓仪式,可追溯至1987年Alan Greenspan就职之时,距今近四十年。

财通证券固收团队(孙彬彬、隋修平、陆星辰)在最新研究报告中指出,虽然沃什并非“鸽派主席”,但不能确定今年没有降息——联储主席与美国总统之间的关系并非静态,而是因时而变。

然而,沃什接手的并非一个整装待发的美联储。在4月底的FOMC会议上,Cleveland的Hammack、Minneapolis的Kashkari、Dallas的Logan三名理事投出了自1992年10月以来最不寻常的异议票——他们反对的不是降息本身,而是认为连降息的暗示都不应该有。这意味着沃什继承的,是一个内部已现裂痕的央行,而特朗普对他的期待,恰恰是降息。

白宫就职仪式:一个充满政治信号的安排

此次就职仪式的安排本身即已释放出强烈信号。鲍威尔于2018年就职时,仪式在美联储内部举行,特朗普本人并未出席;最近一位亲赴就职典礼的在任总统是小布什,他于2006年出席了本·伯南克的宣誓仪式。此次特朗普亲自主持,直接彰显其对本次美联储人选任命的密切关注。

在程序层面,此次交接过程亦异乎寻常地漫长。沃什上周获参议院确认,获授四年任期;鲍威尔的主席任期已于上周末届满,但他表示将以理事身份继续留在美联储董事会,该理事任期将延续至2028年1月。沃什此前亦同意在正式就任前剥离部分个人投资,这在一定程度上延缓了交接进程。过渡期间,美联储副主席Philip Jefferson代表央行出席了本周一在巴黎举行的七国集团财长及央行行长会议。

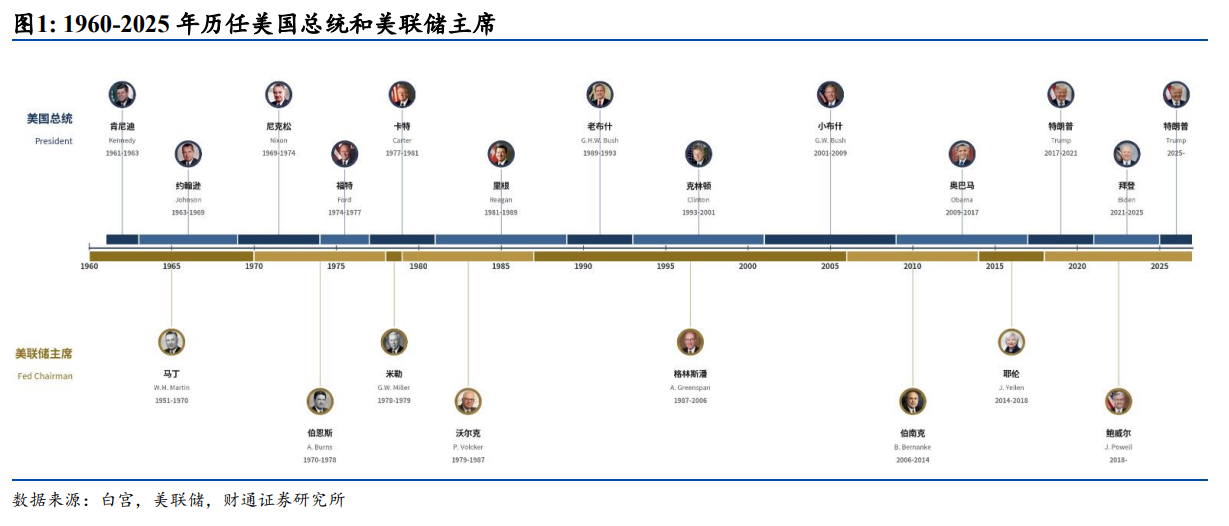

70年博弈史:从马丁到鲍威尔

财通证券报告系统梳理了1960年以来历任美联储主席与总统的关系史,勾勒出一条清晰的演进脉络。

沃什的困境:内外交困的新主席

沃什接手的局面,在历史上颇为罕见——他同时面临来自白宫的降息压力,以及来自FOMC内部的鹰派阻力。

沃什并非传统意义上的鸽派。他于2006年以35岁之龄被小布什任命为美联储理事,是美联储史上最年轻的理事之一。2010年QE2正式启动后,他成为FOMC中唯一公开质疑扩张方向的理事,并于2011年提前辞职,被市场广泛解读为对美联储过度宽松的无声抗议。其摩根士丹利投行出身、白宫NEC执行秘书的背景,以及与共和党核心圈层的紧密联系,使他的政策独立性预期并不低于历史上同类背景的主席。

财通证券报告梳理了沃什近期演讲和答记者问中的四个核心要点:

其一,他对美联储独立性的界定比前任更加精细,认为政客对货币政策的置喙并不影响美联储独立性,这既是对特朗普施压的一种脱敏处理,也为未来在不公开冲突的前提下维护政策独立性留下空间;

其二,他对前瞻指引持负面看法,市场可能需要适应一个更加“沉默”的美联储;

其三,他对通胀问题十分重视,直接否认了特朗普关于油价上涨是“虚假通胀”的看法;

其四,他认为人工智能带来的生产率提高将使降息成为可能,这与格林斯潘在1990年代末对生产率繁荣的洞察有着相似的逻辑结构。

降息与缩表:方向确定,步伐审慎

财通证券认为,沃什上任后的货币政策大概率呈现“方向确定但步伐审慎”的特征。

在降息节奏上,通胀已连续五年高于目标值,稳通胀预期的优先级更高。沃什对通胀的重视态度,尤其是他否认“虚假通胀论”,表明他不会在通胀尚未明确回落至目标区间时轻易降息。短期内数据中心投资带来的需求增长可能进一步对冲降息空间,导致降息节奏受数据约束而放缓。报告指出,如果特朗普给予沃什更多尊重,降息可能来得更早;如果特朗普继续高强度施压,为捍卫美联储独立性,沃什反而会倾向于更晚降息。

在缩表节奏上,沃什认为扩张的资产负债表事实上将美联储的货币政策边界扩展到了财政领域,缩表从逻辑上是必要的。但他也承认,美联储将资产负债表积累到如此程度用了18年,缩减不是一朝一夕之功,预计将缓慢且有条不紊地进行。此外,在没有降息的前提下开启缩表,几乎可以被视为主动挑起与白宫的冲突——这也决定了缩表将以避免在降息周期开启前引发正面对抗的节奏推进。

财通证券的核心结论是:复现格林斯潘式管理、重回稀缺准备金模式,首先需要赢得美联储内部的支持,操之过急只会适得其反。对于沃什未来政策路径的判断,不应只看其个人立场或当前与白宫的关系,而应回到宏观大趋势——通胀的位置、增长的弹性、油价的走向、金融条件的松紧——去推演其在不同情形下最可能的选择。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。