市场回顾

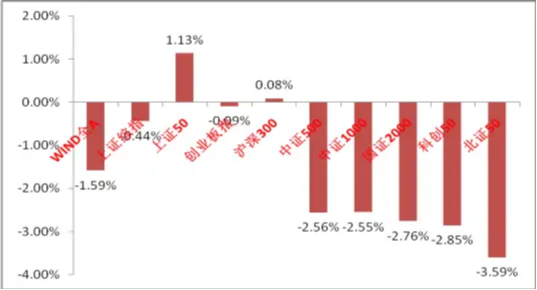

上周A股主要指数涨跌不一,量能边际下降。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2026/1/26-2026/1/30

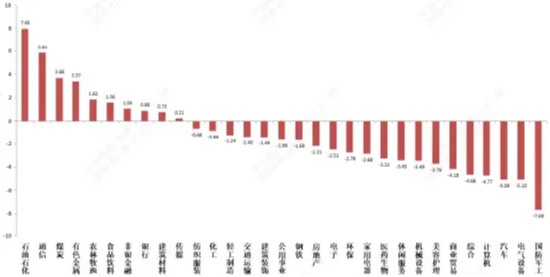

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2026/1/26-2026/1/30

宏观数据分析

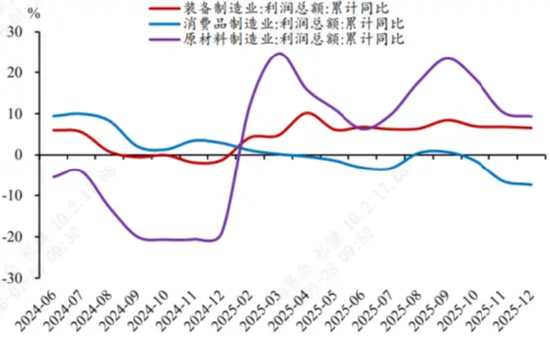

1、2025年12 月,规上工业企业利润增速由负转正。全年来看,企业利润累计增速提升至 0.6%。尽管总量增速温和,但这一增长成功打破了过去三年(2022-2024年)企业利润年增速连续负增长的态势,或显示企业盈利底正在确认。究其原因,“反内卷”等供给侧管理政策对起到了关键的作用。企业类别看,外企和国企较好,国企全年利润降幅较2024 年收窄0.7个百分点。与之形成对比的是,私营企业利润增速从2024年的正增长转为持平, 盈利动能偏弱,对整体工业企业盈利增速形成一定拖累。行业看,受益反内卷和出海的制造业增长 5.0%,增速较2024年大幅回升8.9个百分点。电热燃水生产和供应业增长9.4%,采矿业下降 26.2%,二者均较 2024 年增速出现不同程度的回落。产业链看,2025年全年,装备制造业拉动全部工业企业利润增长 2.8 个百分点,是对工业利润增长拉动最强的板块。上游原材料制造业虽仍面临一定压力,但全年盈利呈现边际修复态势,同样对整体盈利形成正向拉动。相比之下,下游消费品制造业全年盈利增速走弱,内需乏力问题依旧存在。

制造业中消费品制造业利润弱势

2、美联储1月议息会议:维持现有利率不变,符合市场预期。9个理事里只有Miran和Waller投票支持降息25bp。鲍威尔在会议声明中删除了“就业市场偏向下行”的判断,且再度强调对通胀风险不担心,对美国经济仍有信心,美联储有条件“等等看”。但在记者会上鲍威尔对有关美联储独立性和美元汇率的问题均回答无可奉告,并发挥自己的技术官僚情怀,对下一任联储主席给出了一些专业的忠告。此次会议对市场影响有限,下次议息会议的基准情形依然是不变动(不会是加息),市场预期依旧是今年降息两次。弱美元的真正主要影响部门是美国政府,美联储后续依旧会持续受其影响。

3、凯文·沃什(Kevin Warsh)被美国总统特朗普提名为美联储新主席。成为引发国际商品市场巨震的关键因素。其在2025年以前主要观点为量化宽松(QE)引发的资产价格通胀加剧了美国贫富差距,认为上街美联储QE速度过快,应当实行“缩表+降息”组合,缩表方面主张美联储应停⽌充当国债的⽆限买家,减少资产负债表规模,让政府更多的以市场利率借款以遏制赤字率过高。降息方面更多源自于当前美国的高利率,过高利率会抑制企业资本开支意愿。整体是微观放松,宏观收紧政策取向。相比过往美联储政策取向偏鹰。其被提名的消息直接动摇了市场对于弱美元的高度计价和预期,商品市场、美股、加密货币等均巨震。但是美国政府当前对增加赤字和降息的诉求仍较高,弱美元叙事是否能持续有待于继续跟踪美国政府和美联储的动向。

股市策略展望

上周综述

市场上周分化明显,资金面层面,市场量能高位震荡,融资水平继续下降。

短期观点

随着弱美元叙事利空和商品市场流动性踩踏导致的商品市场巨震,A股弱美元交易相关板块也进入大幅调整,加之监管稳大盘措施持续,短期市场赚钱效应退坡,轮动速度加快,主线模糊。后续短期继续向上突破条件更加严格,市场对宏观流动性负面冲击的敏感度提升,对业绩景气和产业催化的要求提高,资金会更追求确定性与避险。但目前并未出现实质性政策收紧、基本面趋势恶化等明显利空,离财报季也尚有一定时间,也不应过度悲观。市场应进入短期震荡区间,依然会有结构性机会,新的主线会随着宏观层面变化出现而浮现。

中期看,科技成长仍是优势方向,但经济基本面转好预期在逐渐累积。当前经济基本面和科技叙事层面并未发生根本性变化,美国也仍在降息周期中,科技板块中长期逻辑依旧,依然是优先增配方向。而在高切低的另一端,多数红利避险板块和顺周期板块均有基本面层面的问题或缺乏长期叙事,行情进一步深化乃至成为市场主线需要足够强力的催化出现(如出口承压下的投资消费政策对冲或在美国降息周期下的宽松跟进,当前上层对内需的提振决心坚定,PPI等数据有转好迹象,部分内需相关行业内卷加剧,扩内需、反内卷等方向强力催化可能正在接近)。在偏宽松的货币政策支持和低利率环境下,市场流动性充足,依旧支持主题性机会不断产生。

长期观点

长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

行业观点

行业上,对于偏防御的红利类行业,短期进入观察期,如进攻性方向持续受压,市场情绪进一步恶化,红利板块可能迎来资金配置,如当前市场风格持续则不占优。关注有催化的红利标的(部分反内卷相关行业和地产链低位标的)和稳定避险属性强的港股红利、金融、农业、贵金属等价值红利。

进攻性行业方面,我们继续重点关注科技(AI竞赛持续,在当前市场与宏观环境下仍是短期业绩与长期叙事结合最好的方向。国内泛科技板块的正向催化仍然不断,中期看好,关注持续有上层催化的国产算力、航天、机器人,产业景气度高的海外算力链等方向催化)。内需与高景气方向(部分内需板块如化工、建材、钢铁等,由于通胀提升预期和周期见底预期迎来估值提升,行情长度和科技行情持续性和行业预期变化相关,基本面仍偏弱,优先配置基本面支撑较好的标的,此类标的和高景气方向如一些电新细分方向、部分机械在科技调整、市场缺乏主线背景下优势凸显)。弱美元交易(中长期叙事并未证伪,但短期已形成流动性踩踏,观察企稳节奏与宏观变化)。出海类(在美国制造业资本开支提高预期和美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。