(来源:宏观与商品)

摘要

大势研判

铜:精矿供应持续紧张状态,但国内冶炼产量同比高增长,境外湿法铜开工可能受硫酸制约。国家统计局等数据显示,风电新增装机同比增加,光电新增装机同比下降,汽车产销和地产同比下降,家电同比增加。国内库存周度下降,符合旺季需求特征。短期铜市场受美伊战争影响,叠加旺季需求,铜价总体可能宽幅区间偏强波动。关注美伊谈判、美元、冶炼产量和下游需求等变化。

风险提示

1.技术革命导致生产技术变化和下游使用范围改变;

2.环保限产力度不及预期;

3.美联储货币政策超预期变化;

4.国内旺季消费不及预期;

5.铜矿及冶炼意外大幅增加;

6.相关品种需求断崖式下降;

一、铜产业链

1、周度行情回顾

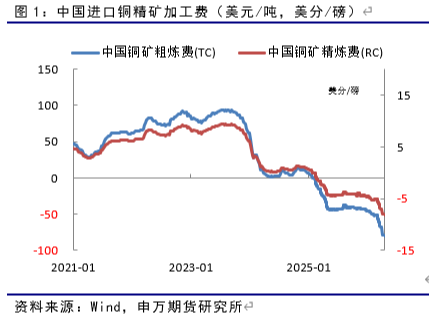

供给:本周现货精矿粗炼费为负78美元,精矿供应延续紧张。年度精矿加工费零美元/吨。3月份国内冶炼产量创历史单月新高133万吨,同比增加8.7%。

库存:上期所库存周度减少2.60万吨至24.05万吨;LME库存周度减少0.42万吨至39.60万吨;上海保税区库存减少0.5万吨至3.0万吨。

现货升贴水:国内本周现货升水增加15元/吨至15元/吨;LME本周现货相对3个月期贴水54.81美元/吨,上周为贴水65.08美元/吨。

需求:国家统计局等数据显示,1-3月份新能源增装机风电同比增加,光电同比下降;3月份汽车产销同比下降;3月份家电产量同比增加;3月份地产数据持续疲弱。

LME和COMEX持仓:LME投资基金较上周净多持仓增加9707手至32548手;COMEX投资基金净多持仓增加13422手,由41366手至54788手。

2、产业链相关动态

【泰克资源一季度铜产量同比增长32%】

泰克资源(Teck Resources)发布了强劲的第一季度业绩报告,一季度公司调整后每股收益1.75加元,远超分析师预期1.15加元。这主要得益于铜价上涨、创纪录的销售额,以及其位于智利北部的旗舰矿山Quebrada Blanca(QB)产量增加。这座新扩建矿山的产量增长31.2%,至5.55万吨,而一年前因长期停产,产量仅为4.23万吨。尽管年初进行了维护停产,但业绩仍与上一季度持平。泰克资源一季度铜总产量达到14万吨,同比增长32%。该公司仍计划2026年铜产量达到45.5万至53万吨,2027年达到50.5万至58万吨;一季度公司锌精矿产量12.03万吨,同比下降1.7万吨。

【Trilogy申请FAST-41加速阿拉斯加铜锌矿审批】

Trilogy Metals旗下Ambler Metals合资公司为其阿拉斯加Arctic多金属项目申请FAST-41快速审批程序,已向美国陆军工程兵团提交清洁水法404许可申请。Arctic是全球最高品位未开发多金属矿床之一,探明+控制资源量3570万吨,品位2.98%铜、0.79%铅、4.09%锌、0.59克/吨金、45.2克/吨银。项目NPV 15亿美元,IRR 25.8%,初始资本支出约13亿美元,计划2029年开工、2031年投产。Trilogy与South32各持Ambler 50%股权。值得关注的是,美国政府拟直接持有Trilogy 10%股权。该项目若获FAST-41认定,将纳入联邦协调机制,大幅缩短许可时间。

【赞比亚Luanshya铜矿计划8月复产】

赞比亚矿业部表示,由中国有色矿业集团(CNMC)控股的Luanshya铜矿在闲置超过二十年后,将于2026年8月恢复生产。截至3月27日,Luanshya铜矿已累计抽排积水8790万立方米,彻底清除积水隐患,为基础设施建设扫清障碍。该矿采用分阶段复产方案,2026年8月先恢复上部矿区生产,该区域基础设施受损较轻,已具备复产条件;下部矿区因积水清除难度大、设施受损严重,且涉及28号竖井重建,预计2029年正式投产,由中国Luanshya矿业(CLM)负责推进相关重建及筹备工作。

3、行情展望

策略建议:精矿供应持续紧张状态,但国内冶炼产量同比高增长,境外湿法铜开工可能受硫酸制约。国家统计局等数据显示,风电新增装机同比增加,光电新增装机同比下降,汽车产销和地产同比下降,家电同比增加。国内库存周度下降,符合旺季需求特征。短期铜市场受美伊战争影响,叠加旺季需求,铜价总体可能宽幅区间偏强波动。关注美伊谈判、美元、冶炼产量和下游需求等变化。

三、风险提示

1.技术革命导致生产技术变化和下游使用范围改变;

2.环保限产力度不及预期;

3.美联储货币政策超预期变化;

4.国内旺季消费不及预期;

5.铜矿及冶炼意外大幅增加;

6.相关品种需求断崖式下降;

新能源与能源转型研究小组

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

分析师:吴广奇

从业资格号:F3048078

投资咨询号:Z0014024

分析师:李野

从业资格号:F0285557

投资咨询号:Z0002369

地址:中国(上海)自由贸易试验区东方路800号7楼、8楼、10楼、11楼、3401室

邮编:200122

电话:021 5058 8811

传真:021 5058 8822

网址:www.sywgqh.com.cn

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。