登录新浪财经APP 搜索【信披】查看更多考评等级

来源:资本深潜号

作者 | 佳尔

编辑 | 袁畅

国投瑞银白银LOF,仍在吸引更多的关注。

春节长假期间,国投瑞银公号发布了《国投瑞银基金管理有限公司关于白银基金相关方案的公告》,宣布对在2月2日确认赎回的自然人投资者予以专案“和解”。

春节长假后上班前的最后一天晚上,国投瑞银的“间接股东”(股东之股东)国投资本对上述工作方案可能对公司的业绩影响予以公告(下图)。

这揭开了此次国投瑞银白银LOF事件的进一步的“细节”和“进展”。

01

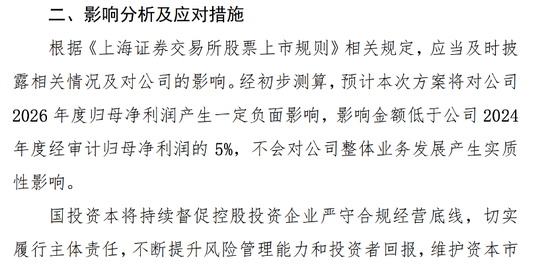

国投资本公告相关影响

国投资本发布的公告主要内容包括以下内容:

近期,国投资本下属三级控股投资企业国投瑞银基金旗下国投瑞银白银期货证券投资基金(LOF)估值调整事项受到市场关注,国投瑞银基金已于2026年2月15日发布相关事项的专项工作方案。

根据《上海证券交易所股票上市规则》相关规定,应当及时披露相关情况及对国投资本的影响,故进行公告。

其三,经初步测算,预计国投瑞银的本次工作方案将对国投资本2026年度归母净利润产生一定负面影响,影响金额低于国投资本2024年度经审计归母净利润的5%,不会对公司整体业务发展产生实质性影响。

02

上限影响为多少?

那么这实际影响有多少呢?

具体的数据没有披露,但根据国投资本2024年的年报数据为参考,国投资本在2024年的归母净利润为26.94亿元。由此,公告确认国投瑞银白银LOF“和解”方案对国投资本的归母净利润的影响预计在1.35亿元之内。

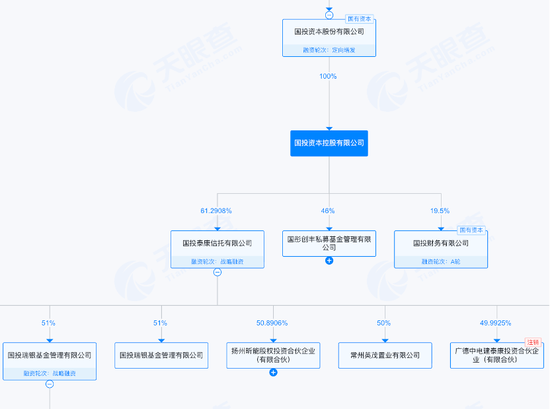

但考虑到国投瑞银是国投资本的“三级子公司”(即曾孙公司),即国投资本100%控股国投资本控股有限公司,后者61.3%比例控股国投泰康信托,国投泰康信托又控股国投瑞银基金51%(下图)。

若该次影响是按穿透后的持股比例做计算的话,那么可以推导得知,国投资本预估国投瑞银方案的整体支出不超过4.32亿元。

03

方案“上限”或超基金公司年利润?

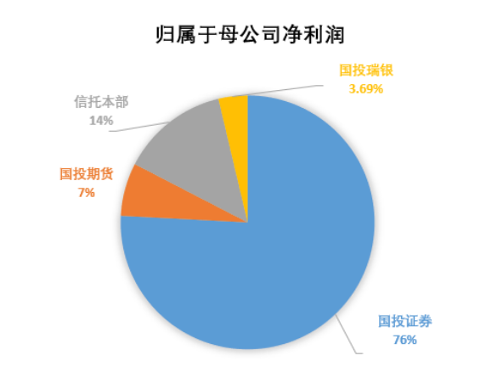

另外,根据国投资本2024年报中的披露信息,国投瑞银在2024年实现净利润3.76亿元。

“穿透”后,国投瑞银的年度利润,占国投资本的归母净利的比例约3.69%(下图,来源:国投资本股份2024年年报)。

以此为参考,国投瑞银的股东方对此次工作方案的预估支出上限不超过国投瑞银基金2024年净利润的1.36倍。

04

“详解”白银基金工作方案

此时回头来看,国投瑞银的这份“创纪录”的工作方案,还是有很多“创新”的,在业内也没有先例的“工作细节”的。

首先,基金管理人在公告中再次声明,此前的2月2日晚间的估值调整,是受近期白银市场价格出现历史性极端行情影响,为公平对待所有投资者,避免“先赎占优”而做出的决定。

但考虑到对白银LOF进行估值调整后,相关公告引发投资者高度关注。“面对大家的关切,我们始终以最迫切的心情积极回应、努力解决大家的诉求,已第一时间统筹部署、夜以继日推进各项工作,制定了专项工作方案。”

其次,国投瑞银称,遵循分层分类、便捷可靠的原则制定本方案,为最大限度保护投资者特别是中小投资者的合法权益,确定方案适用范围为国投瑞银白银期货证券投资基金(LOF)以2026年2月2日净值确认赎回(含2026年1月30日15点之后至2月2日15点之前提交赎回申请)的自然人投资者,不含机构投资者。

其三,具体方案还区分了不同赎回金额的自然人投资者的”和解“比例:

对估值调整影响金额(由-17%调至-31.5%的部分)为1000元以下的自然人投资者,按实际影响金额全额确定和解金额(该部分投资者占当日赎回投资者的比例超9成)。

对估值调整影响金额(由-17%调至-31.5%的部分)超过1000元(含)的自然人投资者,在1000元基础上加上超1000元部分乘以一定比例确定总和解金额。

其四,符合上述标准的自然人投资者可通过支付宝搜索“国投瑞银白银基金”小程序,按提示完成身份核验后,依指引在线办理相关事宜。

因涉及投资者人数众多,工作量大,为确保投资者诉求得到便捷、可靠的解决,国投瑞银正在全力以赴推进技术支持准备工作,相关小程序将于2026年2月26日正式启用。

此外,公告显示,由于相关小程序在支付宝,该公司除了公告了小程序使用咨询专线,还公布了未开通支付宝的客户专线。

05

“热议”和“影响”还有很多

国投白银LOF的工作方案,是业内对于基金公司调整估值引起的争议的一次突破性的制度安排,这点可谓创下了行业纪录,此次工作方案公布后,业内的讨论和热议和影响相信还将延烧很长时间。

其一、该次方案缘起于基金公司对基金产品估值调整的安排,也再度提醒基金公司要审慎确定基金估值的调整方案,尤其是方案公布的时间和具体安排的细节。

其二、该次方案缘起于白银价格的历史性大波动,这亦提醒基金公司审慎创设、严密设计商品、期货的挂钩基金产品合同,并对相关产品潜在的巨大的波动做足、做透预案。

其三、该次方案涉及的基金产品,同时有场外和场内交易场景,且各自价格呈现独特的波动特点,这类产品对于基金公司的产品方案设计、风险管控应对、合规与监察、信息披露和对外沟通等各方面都提出很高的专业要求,这个要求是系统的、全面的,也是递进的、时刻迭代的。

其四、相信在发布具体工作方案后,不同类别的投资者,可能还会有自己的诉求和想法,比如,机构投资者为何不在此次工作方案的对象之列?全额“和解”的界限为何设定在1000元等等,这可能需要各方面理性的去沟通、去对待。

总之,这个事件虽未结束,但其对行业的启示却有很多,而很重要的一个启发是:

一个公募基金产品不是创设完了就可以自然长大,相反是需要管理人、销售方以及相关各方都打起百般精神,持续完善打磨。同时,一个公募基金产品也不可能诞生就是完美的,经历打磨和改良,经历更多时间和空间,会变得更好一点。