2025年是泰坦科技经营策略调整的关键之年,也是压力与挑战最为集中的一年,公司净利润在这之前已连续三年下滑,始终未能迎来业绩拐点,2025年更是出现预亏损。

作者 | 史士云

三月末的上海已是草长莺飞,处处透着复苏的气息,而对于在科创板上市已五年有余的泰坦科技(688133.SH)而言,过去的2025年是公司经营策略调整的关键之年,也是压力与挑战最为集中的一年。

公司净利润在这之前已连续三年下滑,始终未能迎来业绩拐点,2025年更是出现预亏损,满城春色里,泰坦科技暂时还未迎来属于自己的“春天”。

3月30日,泰坦科技2026年第一次临时股东大会选举产生了新一届董事会,公司寄望第五届董事会能切实履职尽责,在推动科研创新、助力新兴产业发展等方面持续发力,进一步提升公司核心竞争力与经营质量。

新一届董事会成立之前,泰坦科技还有了新的办公区,其于2025年年底搬离上海市区,整体搬迁至奉贤保税区,在这里,公司坐拥更高挑宽阔的办公区、更先进崭新的实验室,泰坦科技视这为新的发展节点。

而在生命科学服务行业竞争日趋激烈的背景下,深陷业绩困局的泰坦科技能否迎来破局,仍有待其后续业务发展的市场验证。

▌上市五年现首亏

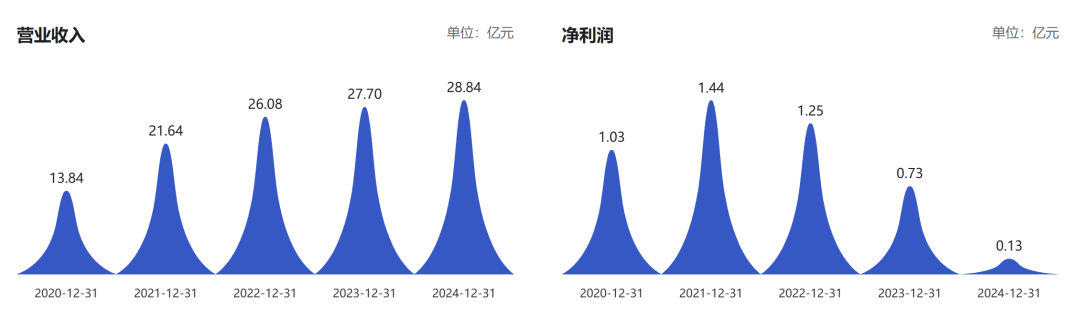

2025年,泰坦科技交出了上市以来最为惨淡的一份财报,公司由盈转亏,这也是其自2020年登陆科创板后,首次出现年度亏损。

据业绩快报显示,2025年,泰坦科技实现营收25.15亿元,同比下降12.79%,归母净利润亏损1304.43万元,较上年同期1289.29万元的净利润下降201.17%,扣非归母净利润亏损7227.97万元,较上年同期大幅下滑1363.43%。同时,泰坦科技2025年的营业利润较上年同期下降486.87%,利润总额同比也下降了458.11%。

与之形成鲜明对比的是,国内另一头部科学服务企业阿拉丁(688179.SH)2025年营收与归母净利润实现双增长,同比分别上涨28.66%和4.75%,对应实现营收6.86亿元、归母净利润为1.03亿元。

成立于2007年的泰坦科技,专注于为科研工作者和质量控制人员提供一站式实验室产品与配套服务,形成了高端试剂、通用试剂、分析试剂、特种化学品、安防耗材、仪器仪表、实验室建设、科研软件八大多个产品线,产品主要应用于生物医药、新材料、食品日化、智能制造、化工化学等多个领域。2020年10月,泰坦科技顶着“科学服务第一股”在科创板上市。

资本市场带来的焦点效应,曾让泰坦科技迎来上市后的业绩高光。上市次年,公司营收与净利润分别实现约56.36%、39.81%的增长。然而自2021年之后,尽管营收仍保持增长态势,净利润却持续走低,最终在2025年由盈转亏。

对于2025年的业绩亏损,泰坦科技方面称,公司在经营中进行了业务结构调整,强化客户需求与公司能力的匹配,在经营中主动放弃部分难以盈利或占用资金周期较长的业务,使得营业收入出现下滑。同时,公司新增固定资产投入使用带来的折旧摊销增长较多,且由于商誉减值、存货跌价的影响,多个因素的叠加导致了业绩的大幅下滑。

对于公司在2025年具体放弃了哪些业务,泰坦科技方面对《科创板日报》记者表示:“公司并非对整体业务板块进行大规模调整,而是针对部分特定低毛利产品及低毛利品牌进行优化。例如部分自主品牌以及第三方品牌相关业务,若在综合核算运营成本后已处于亏损状态,对此类业务公司会有针对性地进行取舍。”

据《科创板日报》记者了解,泰坦科技采用直销模式,销售品牌包括公司自主品牌与第三方品牌(比如赛默飞、陶氏化学、3M等外资品牌),将采购的第三方品牌产品与公司自主品牌产品相结合,共同向下游客户进行销售。

泰坦科技所处的科学服务行业具有产品领域广、品类繁多、生产技术复杂、客户需求多样的特点,产品与服务需高度贴合下游科研及产业需求。

当前,美国、欧洲等发达国家和地区的科学服务行业已进入成熟发展阶段,市场格局相对稳定。行业企业多通过兼并收购与规模化扩张实现资源整合与业务延伸,行业集中度持续提升,已诞生了一批具有世界影响力的公司,比如赛默飞和丹纳赫。

其中,赛默飞以全产业链生态与全球化布局构筑核心竞争壁垒,2006年由美国热电与飞世尔合并后,持续通过并购与自研,打造出覆盖仪器设备、试剂耗材及技术服务的全链条科研服务体系,被称为行业内的“科学服务航空母舰”。

丹纳赫则凭借累计超600次并购,成为全球公认的“产业整合之王”,其擅长以高频次交易快速切入高壁垒细分领域,并购标的多为细分赛道隐形冠军,通过技术互补与协同,在质谱、分子诊断等领域建立起显著优势。

再放眼到国内,我国科研领域整体起步较晚,在技术积累与产业基础上与发达国家仍存在差距。但在国家政策对科技创新的持续扶持下,国内科研投入保持高速增长,推动我国科学服务行业近年来实现快速发展,也造就了诸如泰坦科技、阿拉丁、国药试剂等一批国内龙头企业。

▌扩张之辩,重资产押注与并购整合的双重考验

结合科学服务行业品类繁杂、技术壁垒高、客户需求多元的行业特性,再参照国际巨头的发展路径来看,国内科学服务企业想要突破晚起步的发展瓶颈,做大做强,并非易事。

而在自身业绩增长承压的情况下,泰坦科技选择了一条更为激进的路径,开启大规模的扩张。

据《科创板日报》记者在一线调研中了解到,泰坦科技目前已在全国布局四大产业基地:即湖北宜昌基地主营通用试剂与特种功能化学品生产;安徽安庆基地聚焦高纯溶剂及电子化学品的研发制造;上海松江基地主攻高端化学与生物试剂的研发、生产与运营;奉贤生命科学总部园则主要承担部分高端科学仪器及配套试剂耗材的研发生产等业务,该四个基地的总投入在30亿元左右。

另值得一提的是,今年3月,泰坦科技已披露其生命科学总部园项目达到预定可使用状态的日期将延期至2027年3月,原因系建筑工程竣工延迟,设备购置进度不及预期等造成。

即便在业绩最好时期,泰坦科技的净利润也未超过1.5亿元,在此背景下开展如此大规模的扩张,究竟是理性布局,还是一场高风险投入?这不仅引发外界对资源使用效率的担忧,也让市场关注:若未来收入与盈利不及预期,激进扩张是否会进一步拖累公司业绩。

对此,泰坦科技方面向《科创板日报》记者表示,行业过去比拼的是价格、效率与品质,未来竞争的核心一定是产业能级的提升。公司此前更多聚焦于科研服务前端和实验室应用端,在产业端的布局与能力相对薄弱。此次四大基地的布局,正是为了补齐这一短板,强化产业端的综合竞争力。

泰坦科技方面还向《科创板日报》记者透露,公司的安庆基地和松江基地已实现盈亏平衡。

现阶段,泰坦科技还有数百间实验室处于调试阶段,在其的规划中,这些实验室未来将承担四大功能:为自主研发提供支撑,立足从验证环节起步的行业研发逻辑,与下游客户在新产品、新应用领域开展联合探索;打造具备CS认证,可独立开展业务的专业服务体系;依托验证平台参与行业规范的制定;面向高校科研客户、学生及中学生开放交流,开展科普实践,进一步放大企业社会价值。

在大力推进内部产能与业务扩张的同时,泰坦科技还在同步开展持续的外延式并购。目前其旗下已拥有14个自主品牌,其中半数通过并购整合而来,先后收购了安徽天地、润度生物、迈皋仪器、勤翔仪器等标的。最近一笔并购发生在2025年3月,公司以约575.64万英镑收购英国化学品制造商Apollo Scientific Ltd。

问题也随之而来,不断的并购可能会推高公司的商誉规模,若后续标的业绩增长不及预期,未能实现业绩承诺,将触发商誉减值风险,进而对公司当期净利润产生不利影响,为整体经营业绩带来潜在压力。

泰坦科技2025年出现的商誉减值风险,就主要源于其2024 年集中收购的润度生物、迈皋仪器两家公司因市场竞争加剧导致业绩未达柔性承诺,公司因此在2025年计提约2800万元商誉减值,成为业绩由盈转亏的原因之一。

泰坦科技方面向《科创板日报》记者表示,目前公司的商誉值在2亿元左右。“公司近年来的并购数量整体处于合理、审慎的区间,并非盲目扩张,与国内同行的产业整合节奏基本一致。如果横向对比国际巨头动辄数百起的并购案例,公司的收购扩张节奏已较为克制,投后整合效益已开始显现,收购的标的企业在接下来也有望实现更大的突破。” 泰坦科技方面说道。

但另一方面,泰坦科技还面临应收账款与存货规模偏高的问题。2025年三季报数据显示,公司应收账款为7.29亿元,存货为10.08亿元,其中应收账款占营业收入比重接近30%,存货占总资产比例则超20%。

对此,泰坦科技方面坦言,公司客户以高校、科研院所、政府机构及企业研发检测部门为主,整体信用状况良好,且公司已按照审慎原则计提相应坏账准备。不过,若未来大量应收账款无法及时回笼,仍可能形成坏账损失,进而对经营业绩与现金流造成不利影响。

二级市场表现上,泰坦科技过去一年股价累计涨幅超23%。截至4月1日收盘,公司股价报20.78元/股,市值34.17 亿元,而同处科创板的阿拉丁市值为58.36 亿元。

从“科学服务第一股”的资本光环,到上市五年首度亏损,泰坦科技未来是否真的能如其所愿,走出业绩低谷,迎来属于自己的“春天”,不仅取决于扩张节奏的把控与资产效率的提升,也在于能否在业务结构、成本控制与现金流安全之间建立长期平衡。