炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:九号观察

作者 | 胖虎

2025年年底,广州若羽臣科技股份有限公司(以下简称“若羽臣”)被列入被执行人名单,执行法院为广东省广州市黄埔区人民法院,执行标的仅21790元。尽管标的金额并不大,却如同一道裂缝,撕开了这家公司光鲜业绩背后的脆弱面纱。

近年来,若羽臣营收与利润双双实现两位数高增长,股价近一年涨幅更是高达近130%,看似前景大好的背后,是销售费用的疯狂“烧钱”堆砌、负债规模的急剧攀升,以及现金流的恶化。

如今,公司一边现金流紧绷到难以覆盖短期债务,一边仍维持高额现金分红,甚至急于赴港二次融资,这场“拆东墙补西墙”的游戏,或将若羽臣推向财务风险的边缘。

1

业绩高增长幻象:

销售费用“三位数”狂飙,烧钱模式难持续

若羽臣的业绩增长,始终摆脱不了对销售费用的重度依赖,堪称“药不能停”的典型。

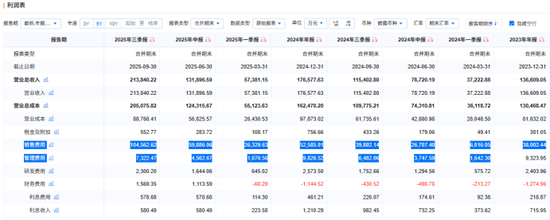

公开财务数据显示,2023年至2025年三季度,公司营收从13.66亿元飙升至21.38亿元,2024年同比增长29.28%,2025年前三季度同比增幅更是高达85.30%;归母净利润同步从5429.05万元增长至1.05亿元,2024年同比增长95.25%,2025年前三季度同比增长81.57%,2025年全年归母净利润更是预计达1.76亿-2亿元,预计同比增加66.6%-89.3%。如此高两位数的业绩增长,看似亮眼,实则是用更高幅度的销售费用“砸”出来的。

拆解具体数据可见,2024年公司销售费用达5.26亿元,较2023年的3.8亿元同比增长38.37%,而同期营收同比增长29.26%,销售费用率达30%。进入2025年,销售费用的投入更是愈发激进,2025年一季度至三季度,销售费用分别为2.63亿、5.99亿、10.46亿,同比分别增加337.66%、124.23%、159.94%,进入三位数的飙涨模式,远远高于同期的营收增幅,同期公司的销售费用率分别为53.94%、56.92%、61.00%,前三季度平均销售费用率达45.9%、45%、48.9%,销售费用率持续创下新高。

这种“烧钱换增长”的模式,背后是公司缺乏内生增长动力的尴尬。若羽臣的核心业务包括品牌管理、自有品牌及代运营,其中自有品牌绽家、斐萃的爆发式增长,主要依赖大规模的营销投放和达人推广。

太平洋证券研报指出,2025年三季度销售费用率飙升,主因部分收入和费用错期确认,但本质上仍是公司依赖营销驱动增长的模式未发生改变。一旦销售费用投放收缩,业绩增长便会失去支撑:2025年三季度,公司净利率仅为4.0%,同比下滑1.2个百分点,相较于58.49%的高毛利率,净利率被销售费用大幅吞噬,盈利能力的薄弱可见一斑。

2

盈利能力持续弱化:

高毛利与低净利的巨大反差

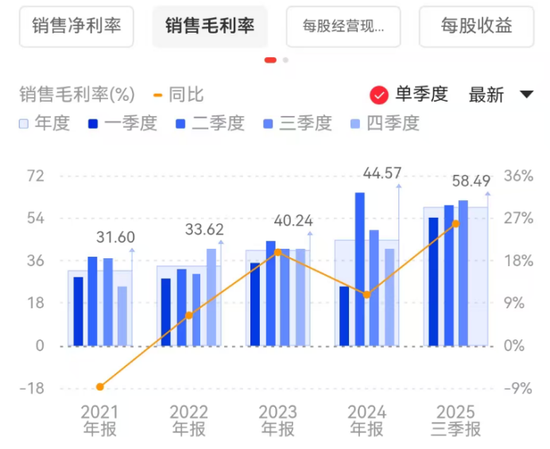

若羽臣的财务报表中,高毛利率与低净利率的反差,成为其盈利能力薄弱的直接佐证。

近年来,公司毛利率持续攀升,从2023年的40.24%提升至2024年的44.57%,2025年前三季度更是高达58.49%,其中三季度单季毛利率达61.00%,同比提升12.4个百分点。毛利率的提升,主要得益于高毛利自有品牌占比的大幅提升,2025年三季度,自有品牌营收占比已达55.1%。

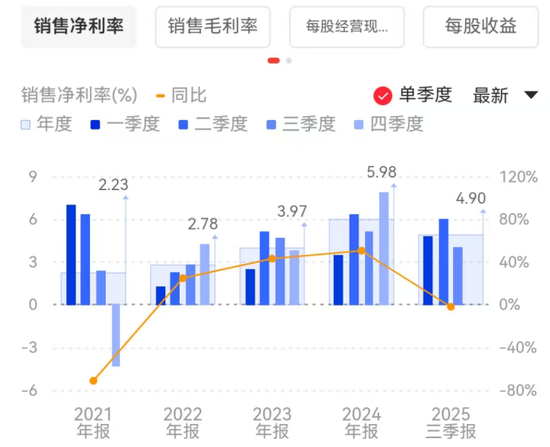

但高毛利并未转化为高净利,核心原因便是持续高企的销售费用。2023年至2025年三季度,公司销售净利率始终在低位徘徊,2023年为3.97%,2024年提升至5.98%,看似有所改善,但2025年以来持续下滑,一季度为4.78%,二季度为5.48%,三季度降至4.0%,前三季度平均净利率仅4.9%,同比微降0.1个百分点。

对比同期毛利率的大幅提升,净利率的停滞不前甚至下滑,充分说明公司的盈利质量极低,大部分利润被销售费用、管理费用等吞噬,缺乏可持续的盈利能力。

进一步分析可见,若羽臣的盈利增长高度依赖营收规模的扩张,而非盈利效率的提升。2025年前三季度,公司归母净利润同比增长81.57%,但扣非归母净利润同比增长仅79.01%,低于营收增速;

同时,每股经营现金流为-0.4598元,与0.34元的基本每股收益形成反差,说明公司账面利润并未转化为实际的现金流入,盈利的可持续性均值得质疑。这种“增收不增利”“赚利润不赚现金”的局面,进一步凸显了公司盈利能力的脆弱性。

3

债务激增现金流恶化:现金已难覆盖短期债务

若羽臣的财务隐患,不仅体现在盈利能力薄弱,更体现在债务规模的激增和现金流的持续恶化,两者相互叠加,使得公司的财务风险日益凸显。

2023年至今,公司资产负债率呈现持续攀升态势,从2023年的较低水平的18.47%、2024年的28.8%,飙升至2025年三季度末的56.52%,短短9个月时间,资产负债率提升了28个百分点,其中2025年一季度至三季度,资产负债率从35.75%攀升至56.52%,增幅尤为显著,反映出公司负债规模的快速扩张。

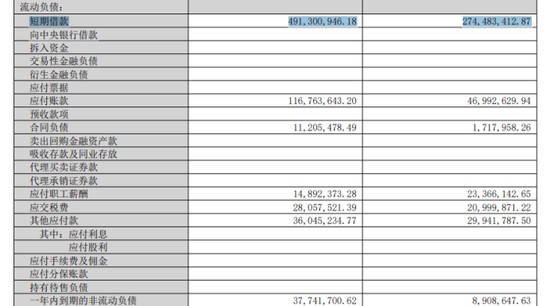

债务结构中,短期债务的激增成为最大隐患。截至2025年三季度末,公司流动负债合计达7.37亿元,非流动负债合计2.82亿元,负债合计10.20亿元,均出现超100%同比增长。

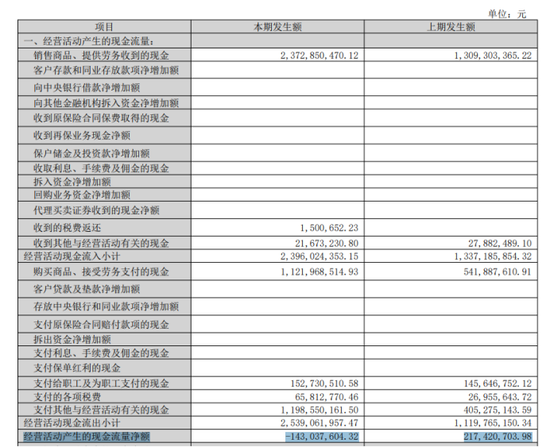

其中,短期借款约4.91亿元,同比激增134.6%,长期借款约2.43亿元,结合一年内到期的非流动负债,一年内到期短期债务合计约5.29亿元。而同期公司的货币资金仅为4.98亿元,较2025年3月底的7.62亿元大幅减少近2.7亿元,逐季度递减趋势明显,且已无法覆盖短期债务,短期偿债压力巨大。

现金流的持续恶化,更进一步加剧了公司的偿债压力。2025年以来,公司经营性现金流净额波动剧烈,一季度为9074.19万元,二季度为1.18亿元,均呈现同比大幅减少态势,三季度更是急剧转为净流出1.43亿元,前三季度经营性现金流净额合计为负,同比下降约165.79%。

4

现金流紧绷仍高额分红,

港股融资“补血”存疑

在上市公司债务激增、现金流紧绷、甚至沦为被执行人的背景下,若羽臣的高额现金分红行为,显得尤为反常。

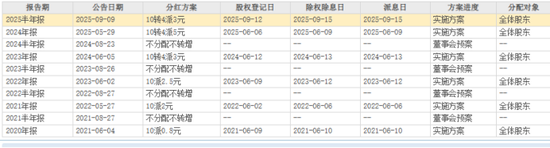

数据显示,2021年至2022年,公司现金分红比例分别为83.4%、89.8%,2023年归母净利润5429.05万元,现金分红3438万元,分红率63.32%;2024年归母净利润1.06亿元,现金分红7932万元,分红率高达75%,远超A股上市公司平均分红水平。2025年中期,公司更是推出“转股+派现”的分红方案,以2024年末总股本为基数,每10股派现3元(含税),合计派发现金股利7932.18万元,同时每10股转增4股,尽显“豪横”。

这种高额分红,最大的受益者无疑是公司实控人王玉、王文慧夫妇。截至目前,王玉、王文慧夫妇累计持有公司42.94%的股份,按照这一持股比例计算,仅2025年年中分红就超过3400万元。2024年同样有有超过3000万元分红落入实控人夫妇口袋。在公司现金流紧绷、急需资金偿还债务和维持运营的情况下,仍维持超高比例的现金分红,实际上分红的大头流向了实控人。

如今,在自身现金流无法支撑运营和偿债需求、银行授信依赖实控人担保的情况下,若羽臣将融资的目光投向了港股市场。公司已于2025年9月19日向香港联交所递交了H股上市申请,2026年2月5日表示,正积极推进H股发行上市相关备案工作,处于正常审核进程中。

结合公司当前的财务状况,此次赴港融资的核心目的,大概率是为了填补现金流缺口、偿还短期债务,而非用于业务升级或内生增长。对于港股投资者而言,若羽臣“烧钱换增长”的模式未改、债务风险高企、盈利质量低下,或将面临不小的风险。

(免责声明:本文数据信息均来自公司财报、上市公司公告、企业预警通、媒体报道等公开信息,数据或信息如有遗漏,欢迎更正。未经授权,本文禁止转载、抄袭或洗稿。)