来源:期货日报

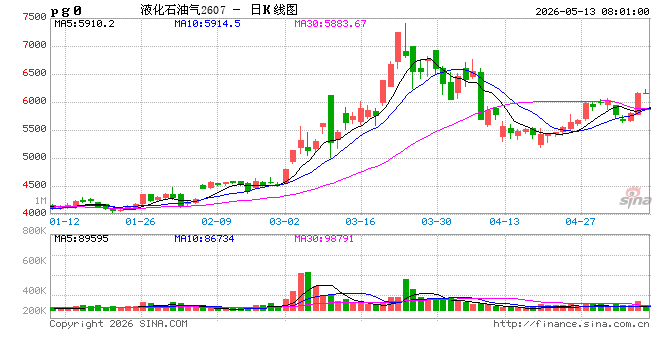

2026年以来,国内LPG价格经历了从地缘驱动暴涨到需求拖累回落的剧烈震荡,进口套利窗口更是走出“关闭—开启—宽幅波动—彻底关闭”的“过山车”行情。期货日报记者注意到,截至4月底,LPG进口套利深度倒挂,均值为-794元/吨。在高进口成本与弱需求的双重压力下,市场偏弱震荡格局基本确立。

记者采访了解到,春节后至3月初,国内LPG市场持续低迷,民用需求疲软叠加化工端采购谨慎,进口套利窗口长期处于关闭状态。转折点来自中东局势的急剧升级,成为驱动LPG价格反转的核心因素。

数据显示,3月中国LPG进口套利窗口呈现“大幅走扩”的波动特征。隆众资讯分析师祝素荣介绍,3月LPG进口套利空间可观,3月下旬单吨利润已超过2000元。这一轮进口套利窗口开启,核心源于成本端与市场端的时间错配——3月沙特CP官方报价在2月28日中东冲突爆发前就已出台,进口成本被提前锁定在冲突溢价之前。冲突爆发后,霍尔木兹海峡通航受阻,中东炼厂开工率下滑,市场对全球LPG供应的预期骤然收紧,推动进口LPG现货价格大幅上涨,套利空间随之打开。

据记者观察,3月LPG期货主力合约价格一度从4500元/吨飙升至7244元/吨,月度涨幅超35%。

进入4月,LPG市场画风突变,进口套利窗口快速收窄,直至彻底关闭,且负向倒挂持续扩大。“成本的极端攀升是首要推手。”卓创资讯LPG分析师于英分析称,沙特阿美4月CP价格大幅超预期上调,丙烷调至750美元/吨(环比增加205美元/吨),丁烷调至800美元/吨(环比增加260美元/吨)。核算显示,4月国内LPG进口到岸成本均价约8100元/吨,较3月暴涨近2000元/吨,创下历史高位。

需求疲软更是“雪上加霜”。银河期货高级研究员赵若晨表示,随着气温升高,民用燃烧需求进入传统淡季,天然气等替代能源分流明显,终端消耗节奏放缓。化工端更是陷入负反馈循环,PDH、烷基化、MTBE装置开工率持续下降,下游采购积极性低迷,利润空间被持续压缩。同时,中东局势反复波动,地缘利多缺乏持续性,国际油价回落进一步弱化了化工行业的成本支撑,国内LPG价格自4月中旬以来持续走弱,形成“高成本、弱价格”的倒挂格局,套利窗口彻底关闭。

“套利窗口关闭对国内LPG产业链形成了一定冲击。”赵若晨告诉记者,高进口成本持续压缩贸易企业的盈利空间,同时深度倒挂严重影响后续到货情况。4月以来,进口码头采购量明显减少,部分中小贸易企业因亏损被迫暂停业务,市场流通量进一步减少。

产业链下游同样承压。据记者了解,在高原料成本下,PDH装置开工率低位运行,丙烯产出减少,企业陷入亏损;烷基化、MTBE装置因需求疲软,开工率也出现下滑。化工需求萎缩反过来进一步拖累LPG采购需求,形成负反馈。与此同时,国产资源因价格相对较低,对进口气造成替代冲击,进口气市场份额进一步被挤压。

谈及后续LPG价格走势,祝素荣认为,市场或将维持“高成本、低需求”的窘境。

在赵若晨看来,在高成本、弱需求的双重压力下,LPG进口套利窗口全面转正的可能性极低。

“成本端,沙特阿美5月CP价格保持高位,进口企业压力难以缓解。供应端,5月美国货源虽然增加,但国内库存处于相对低位,暂时不会加剧港口的库存压力。需求端,5月仍是燃烧需求的淡季,PDH装置低位运行态势难改。虽然6月化工补库需求或逐步释放,但整体支撑力度有限。”于英说。

赵若晨表示,当前LPG价格走势的逻辑已从基本面转向地缘事件驱动与基本面弱现实的博弈。目前,霍尔木兹海峡受阻已持续两个月,且美伊和谈无实质性突破,虽然地缘溢价持续被计入盘面,但随时面临回吐的风险。在她看来,后续需重点关注三大核心变量:霍尔木兹海峡的通航情况及美伊谈判走向、美国LPG出口量与到港节奏、国内PDH开工率及化工补库节奏。

在祝素荣看来,中长期来看,地缘溢价有望继续回落,但中东地区的供应恢复仍需时日,高成本仍将持续挤压相关企业的利润空间。对产业链参与者而言,当前市场波动风险加剧,企业需强化对地缘与基本面的双重研判,降低敞口暴露,在采购端兼顾保供与控本,借助期货工具稳定经营。