这是一份非常漂亮的成绩单。

2026年4月22日晚间,成都银行(601838.SH)发布2025年年报。

2025年,成都银行营收236.03亿元,同比增长2.7%;净利润132.83亿元,同比增长3.31%,连续8年“营收+净利润”双增长。

截至2025年末,成都银行总资产13985亿元,存款9886亿元,贷款8597亿元,连续5年实现千亿级增长。

更醒目的是,不良贷款率0.68%,位居城商行第一梯队,拨备覆盖率426.17%,风险“安全垫”极厚。

市场非常好奇,成都银行为何能够穿越周期,实现营收利润的稳步增长?

答案在成都银行的信贷结构当中。

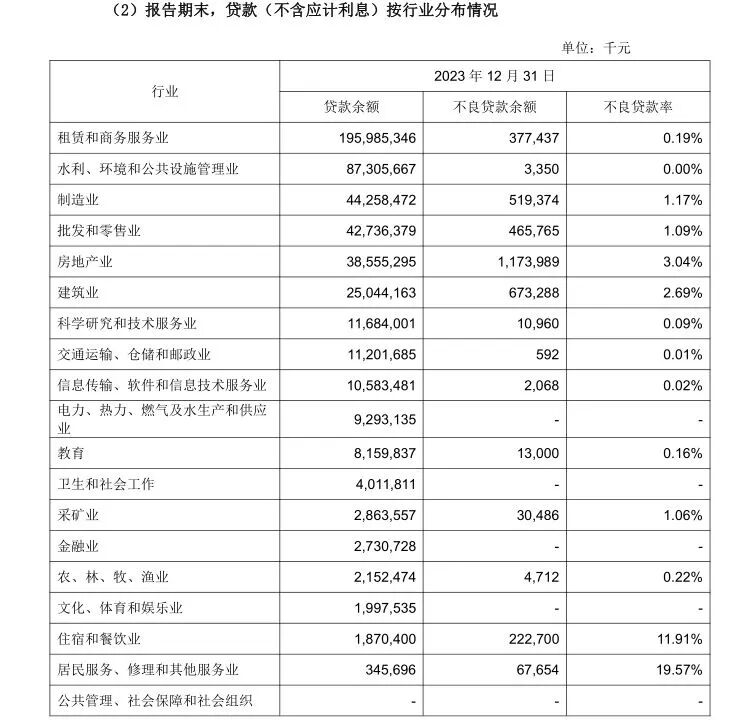

2023年末,成都银行有1959.85亿元的公司贷款投向了“租赁和商务服务业”,在公司贷款当中的占比为39.11%,不良贷款率为0.19%。前十大客户当中,有6个客户属于“租赁和商务服务业”。

2024年末,成都银行有2819.03亿元的公司贷款投向了“租赁和商务服务业”,在公司贷款当中的占比为46.78%,不良贷款率为0.11%。前十大客户当中,有9个客户属于“租赁和商务服务业”。

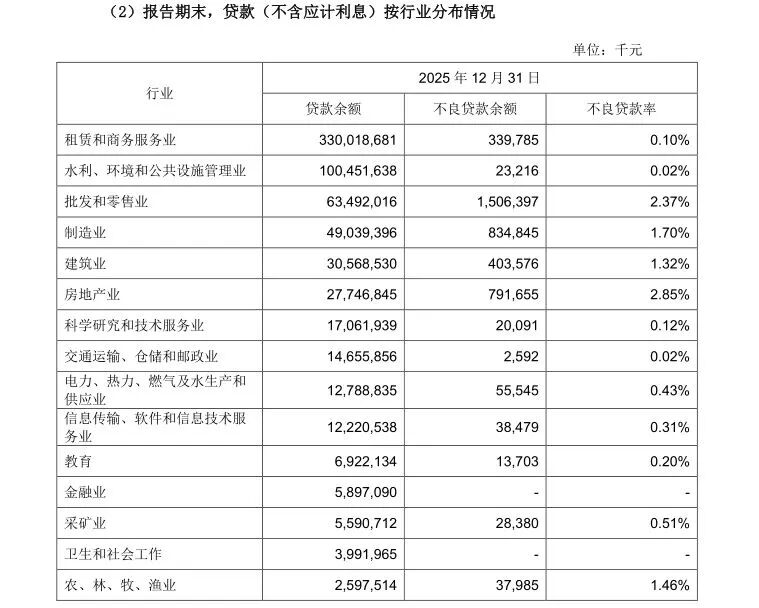

2025年末,成都银行有3300.19亿元的公司贷款投向了“租赁和商务服务业”,在公司贷款当中的占比为46.62%,不良贷款率为0.10%。前十大客户中,有8个客户属于“租赁和商务服务业”。

整体来看,成都银行2025年末的贷款总额为8583.95亿元,公司贷款7079.67亿元,占比82.48%,个人贷款1504.28亿元,占比17.52%。这些年,其他银行普遍受到地产、批发零售、建筑业的不良拖累,但成都银行靠着持续加码“租赁和商务服务业”,实现了营收利润的稳步增长。

黄桷树财经注意到,按银行口径,不仅是一些租赁公司,地方城投平台也会归入“租赁和商务服务业”。与国内一些银行相比,成都银行在“租赁和商务服务业”上面的贷款占比显得非常高。

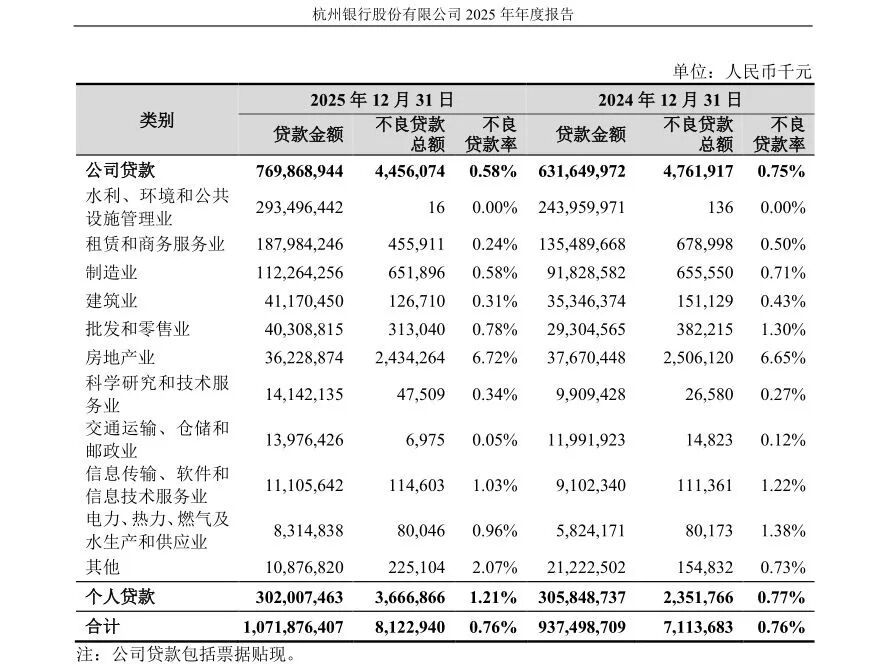

在城商行当中,2025年末,杭州银行有1879.84亿元公司贷款投向了“租赁和商务服务业”,占公司贷款的比例为24.42%,不良贷款率为0.24%;西安银行有679.18亿元的公司贷款投向了“租赁和商务服务业”,占公司贷款的比例为22.80%,未披露不良贷款率。

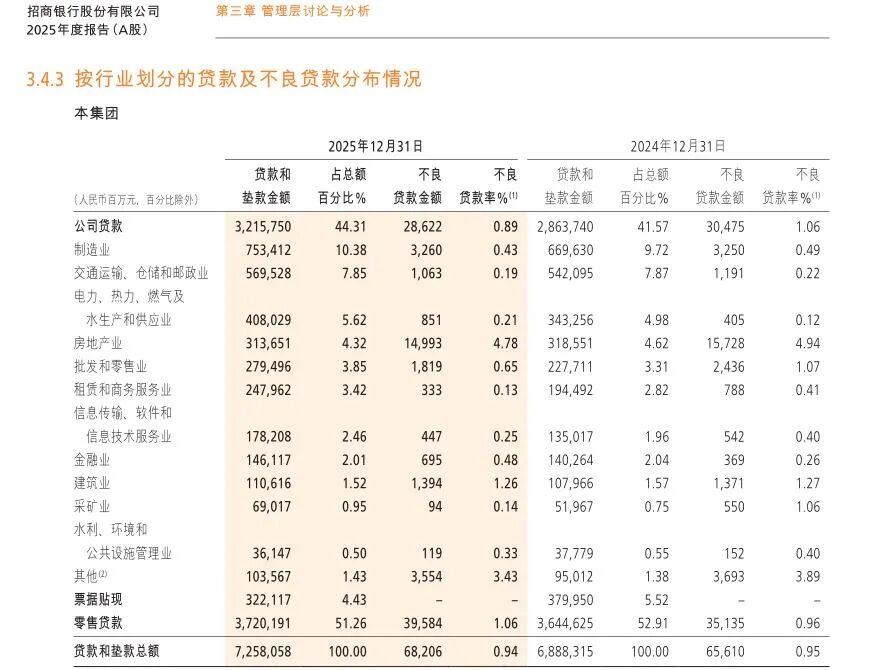

股份制银行当中,2025年末,招商银行有2479.62亿元的公司贷款投向了“租赁和商务服务业”,占公司贷款的比例为3.42%,不良贷款率为0.13%;民生银行有5999.90亿元公司贷款投向“租赁和商务服务业”,占公司贷款的比例为13.54%,不良贷款率为0.82%。

黄桷树财经认为,当其他银行在分散风险,布局制造业和科技领域的时候,成都银行在深度绑定城投平台,大力做政信类业务。过去几年时间里,这类业务为成都银行提供了避风港,造就了其极低的不良率和稳定的利润增长,但硬币通常有两面,由于有46.62%公司贷款都投向了“租赁和商务服务业”,贷款集中度过高,一旦该行业景气度下降,成都银行会出现较大的风险敞口。