来源:华泰期货

作者: 陈莉

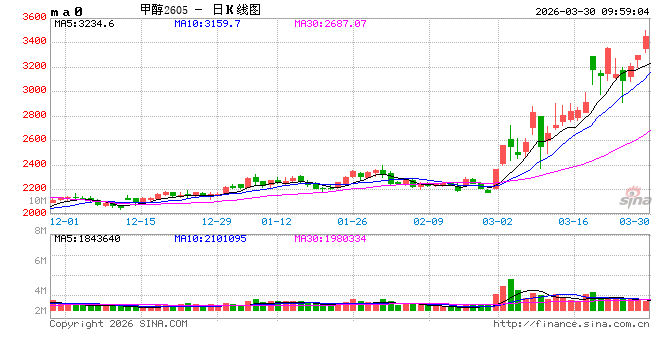

甲醇观点

市场要闻与重要数据

港口供应方面:海外甲醇开工率47.18%(-0.96%);中国进口甲醇周频到港量9.93万吨(-5.22),其中华东到港量7.78万吨(-6.12),华南到港量2.15万吨(+0.90)。

内地供应方面:中国甲醇开工率92.73%(+0.79%),其中煤制甲醇开工率86.12%(+0.58%)、天然气甲醇开工率50.49%(+2.87%)、焦炉气甲醇开工率60.62%(+5.04%);西北开工率95.80%(+0.57%),华北开工率76.88%(+0.49%),华中开工率88.76%(+0.00%),华东开工率91.66%(+0.51%),西南开工率85.96%(+4.04%)。

港口需求方面:太仓周均提货量2046吨/天(+203),华东MTO企业周度采购量117600吨(+100),外采甲醇MTO企业开工率78.29%(+7.39%)。

内地需求方面:甲醇企业待发订单量286370吨(+7077)。传统下游样本企业原料采购量32800吨(+4000),甲醛开工率44.30%(+3.55%)、醋酸开工率84.60%(-0.80%)、MTBE外销工厂开工率69.89%(+0.38%)、二甲醚开工率5.38%(+0.74%);西北MTO企业周度采购量54000吨(+0),MTO企业开工率85.58%(+1.29%)。

库存方面:甲醇港口库存吨1155500(-106200),其中江苏575500吨(-51700)、浙江285000吨(-33000)、广东161000吨(-7000)、福建134000吨(-14500);MTO样本企业甲醇库存86万吨(+2)。下游样本企业甲醇库存163900吨(-5000)。中国内地甲醇工厂库存432980吨(-52420),西北厂库257100吨(-43500)、华北厂库21300吨(-200)、华中厂库29100吨(+900)、华东厂库99800吨(-600)、西南厂库23000吨(-9000)。

市场分析

虽然美国推迟对伊朗打击的时间到4月6日,美伊谈判延长,但双方条件仍较难谈成。美国仍有地面部队登录伊朗计划,伊朗加强哈尔克岛防御,称若遭挑衅,可能开启其他战线;伊朗认定美国的谈判声明纯属“第三次欺骗”。胡塞武装称已准备好控制曼德海峡。

港口方面。3月26日,沙特沙比克公布不可抗力,沙比克参股及控股甲醇产能590万吨/年,非伊甲醇供应进一步受影响;而伊朗甲醇装置开工仍低,仅FPC恢复,ZPC复工计划仍等待兑现,将导致中国进口到港低位的时间持续更长。中国港口库存陆续兑现去库预期。港口需求方面,盛虹MTO投料复工,关注提负速率,MTO需求低点已过。

煤头甲醇开工高利润背景下进一步抬升,春检量级有限。而内地工厂库存延续回落,传统下游开工表现不错,甲醛负荷进一步上提,MTBE开工在出口支撑下仍高位盘整,醋酸开工维持同期偏低位。

策略

单边:谨慎逢低做多套保

跨期:无

跨品种:无

风险

伊朗局势进展,伊朗装置停车持续性,沙特装置受影响持续性,MTO装置负荷变动情况

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。