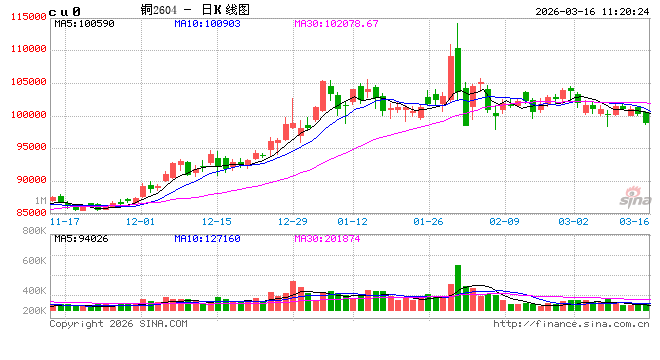

铜:宏微双弱 铜价回调

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

1、 宏观。 海外方面, 美国劳工部公布的2月CPI同比维持在2.4%,核心CPI同比降至2.5%,均符合预期,显示出通胀并未因前期油价上涨而立即失控,然而市场更加关注3月数据。另外,就业市场的结构性矛盾依然突出,初请失业金人数为21.3万, 低于预期,表明企业裁员规模有限,与非农数据骤降形成反差。 地缘政治方面,美伊冲突持续升级下霍尔木兹海峡封锁危机未解,国际油价接连走高, 地缘持续影响大宗商品市场。国内方面,中国2月份社会融资规模增加23800亿元人民币, 比上年同期多增1469亿元;金融机构人民币贷款增加9000亿元人民币, 比上年同期少增1100亿元; M1、 M2同比分别为5.9%、 9.0%, 前值为4.9%、9.0%。

2、 基本面。铜精矿方面,国内TC报价降至-60.9,铜精矿异常紧张情绪再次凸显, 成为基本面强支撑因素。精铜产量方面,3月电解铜预估产量119.52万吨, 环比增加4.6%,同比增加6.5%,产量较2月份小幅修复。进口方面,国内国内12月精铜净进口同比下降48.44%至20.18万吨,累计同比下降15.21%;12月废铜进口量环比增加14.81%至23.9万金属吨,同比增加9.88%,累计同比增加4.12%。库存方面,截止3月13日全球铜显性库存较上次(6日) 统计增加1.6万吨至148.7万吨;其中LME库存增加27500吨至311825吨;Comex库存下降5709吨至536731吨;国内精炼铜社会库存周度下降0.33万吨至57.39万吨, 保税区库存下降0.28万吨至6.42万吨。需求方面,铜价走弱,下游订单回暖,采购情绪有所增加。

3、 观点。 美伊冲突持续升级下,市场对地缘持续升级下对全球经济产生不利影响占据主流,海外金融市场大幅回落,需求减弱预期及流动性担忧双重压力下导致铜价最终承压回落。另外,美铜与伦铜价差逆转,价差重心下移,此时市场也担心美铜库存流出给伦铜带来更大的累库压力。但市场也并非完全利空,当前极低的TC/RC费用已导致冶炼厂理论亏损扩大,这或引发冶炼端减产预期, 限制价格深跌;同时,国内即将步入传统的4月消费旺季,下游线缆及空调企业排产环比改善,刚需补库有望在铜价回落后释放,加速国内社会库存的去化进程。短期关注90000~100000元/吨的区间支撑力度,若内外累库减弱及现货贴水收窄,可轻仓试多博取旺季反弹;但若地缘冲突持续扩大化, 市场或继续定价宏观风险,铜价亦应继续观望

镍&不锈钢:成本推升 宏观拖累

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

1、供给:镍矿方面,印尼镍矿升贴水维持40美元/湿吨,菲律宾镍矿1.5%镍矿升水上涨4.5美金/吨至15美元/湿吨。镍铁方面,国内工厂及贸易商对外报价坚挺,多在 1100 元/镍(出厂/舱底含税)及以上;青山高镍铁对外招标价为 1070 元/镍(舱底含税);贸易商印尼铁成交价为 1120 元/镍(到厂含税)。MHP方面,受2月山体滑坡事故影响,园区内的QMB、Meiming、ESG、Green-Eco四个湿法冶炼项目被迫进入停产检修阶段,印尼约30%的湿法冶炼产能暂时停摆,近期成交系数有所上涨。

2、需求:新能源方面,3月预计三元前驱体产量环比增加14%至约9万吨;预计三元材料产量环比增加19%至84360吨;据乘联会数据,2月1-28日,全国乘用车市场零售103.4万辆,同比去年下降25.4%,环比下降33.1%。2月新能源乘用车市场零售46.4万辆,同比下降32.0%;1-2月新能源乘用车市场零售106.0万辆,同比下降25.7%。不锈钢方面,周度期货价格基本持平,月差走扩至155元/吨,交割品升水小幅下降;全国主流市场不锈钢89仓库口径社会总库存114.2万吨,周环比下降0.66%,其中300系环比减少0.9万吨至70.7万吨;3月不锈钢粗钢排产363.35万吨,月环比增加32.69%,同比增加3.46%。

3、库存:周内LME库存减少2760吨至284658吨;沪镍库存增加2894吨至56462吨,社会库存增加2953吨至87490吨,保税区库存维持2200吨。

4、观点:在镍矿供应偏紧和海运费上涨的双重影响下,镍矿价格持续走强,同时,周度镍铁报价和成交价格均有上涨。然而,一级镍周度社会库存环比大幅增加,显现出较大的压力。印尼镍矿配额收紧之下,供应端再度扰动,需要注意的是对7月补充配额存在一定的预期,且一级镍库存压力较大,但鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,警惕宏观拖累。

氧化铝&电解铝&铝合金:抢铝挤仓,外强内弱

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

周内氧化铝期货震荡偏强,截至13日主力收至2956元/吨,周度涨幅4.4%。沪铝震荡偏强,周内主力收至24960元/吨,周度涨幅1%。铝合金震荡偏强,周内主力收至23655元/吨,周度涨幅1.6%。

1、供给:据SMM,周内氧化铝开工率下调0.05%至77.08%。周内山西及贵州延续降负荷,河南厂家检修结束后逐步复产。电解铝方面,中东冲突持续,卡塔尔Norsk Hydro铝产停产,巴林铝业宣布暂停供货,莫桑比克铝厂58万吨产能因电力合同未谈拢面临停产, Mt.Holly铝厂5万吨闲置产能预计4月复产至Q2末满产;冰岛铝厂4月底复产至7月底满产。国内及印尼项目爬产,电解铝日产延续高位提升。据SMM,预计3月国内冶金级氧化铝运行产能降至8624.8万吨,产量737.8万吨,环比增长11.5%,同比下滑2.3%;预计3月国内电解铝运行产能提升至4430万吨,产量387.5万吨,环比增长12.9%,同比增长4.3%,铝水比回落至64.4%。

2、需求:金三周期各版块开工持续修复,周内加工企业平均开工率上调2.4%至61.9%。分版块看,铝线缆开工率上调2%至65%,铝板带开工率上调1%至70%,铝箔开工率持稳在72.9%,铝型材开工率上调7.3%至51.8%。再生铝合金开工率上调2.5%至58.8%。铝棒加工费包头持稳,新疆河南临沂无锡广东下调50-250元/吨;铝杆加工费全线持稳。

3、库存:交易所库存方面,氧化铝周度累库7813吨至27.4万吨;沪铝周度累库2.19万吨至41.64万吨;LME周度去库1.16万吨至44.5万吨。社会库存方面,氧化铝周度累库0.8万吨至18.8万吨;铝锭周度累库3.8万吨至129.4吨;铝棒周度去库1.2万吨至38.6万吨。

4、观点:国内厂家以检代停应对亏损压力,海外运往中东氧化铝原料因海峡阻塞低价转销其他区域,内外价差收窄修复进口利润,矿端运费成本提升给予氧化铝支撑,仓单注册加速叠加累库拐点导致氧化铝由强转弱。随着中东氧化铝原料库存见底,减产规模或波及阿联酋铝业,进一步加剧供应中断压力,引发海外市场进入避险性“抢铝潮”。LME挤仓风险再现推升外盘,国内累库与需求慢启限制涨幅,外强内弱格局确立,内盘资金仍待拐点信号蓄势待发。注意到铝棒率先铝锭开启去库,国内跟涨时点有望临近。当前地缘局势演变仍为关键,需密切关注美伊冲突进展及国内下游消费实际落地情况。

工业硅&多晶硅:底部调整,静待政策

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

周内工业硅期货震荡偏弱,13日主力2605收于8675元/吨,周度跌幅0.17%;多晶硅震荡偏强,主力2605收于42040元/吨,周度涨幅2.25%。现货涨跌不一,其中不通氧553上调50元/吨至8800元/吨,通氧553持稳在9000元/吨,421下调100元/吨至9600元/吨。

1、供给:据百川,工业硅周度产量环比增加250吨至6.63万吨,周度开炉率上调0.38 %至25.38%,周内开炉数量增加3台至202台。西北地区,周内新疆开炉持稳,陕西关停1台,西北总计165台硅炉在产;西南地区,云南及四川各新开2台,西南总计13台硅炉在产;其他地区周内暂无变动。

2、需求:多晶硅P型下调0.3万元/吨至3.8万元/吨,N型下调0.4万元/吨至4.35万元/吨。受原料定价不明影响,下游采购谨慎。晶硅新单推进停滞,此前挺价策略难以延续,延续降价促销或成为主要策略。有机硅周度价格持稳在14000-14300元/吨。宁波大会对于排产商议结果为有机硅企业3-5月轮流实施减产,最终减产规模达至35%,每月每家减产不低于30%。单体厂原订单排至3月,新提价单预收尚可,下游对高价抵触,价格有松动趋势。多晶硅周度产量下滑330吨至1.9万吨,DMC周度产量下滑100吨至4.19万吨。

3、库存:交易所库存方面,工业硅周度累库5700吨至10.99万吨,多晶硅周度累库1.02万吨至32.07万吨。社库方面,工业硅周度去库15300吨至43.74万吨,其中厂库去库14300吨至25.49万吨。黄埔港去库1000吨至5.65万吨,天津港去库1000吨至7.3万吨,昆明港累库1000吨至5.3万吨。多晶硅周度去库3200吨至35.7万吨。

4.观点:工业硅新疆复产受阻与西南少量复产形成结构性对冲;石油焦原料及新疆国网电价上调构建成本支撑。下游刚需备货有余,增量备货意愿不足。工业硅盘面窄幅震荡,现货底部企稳。多晶硅实际成交持续向低价靠拢。3月部分大厂陆续有开工计划,供给收缩态势告一段落,新增库存持续向仓单转移,以缓解厂库积压压力。下游硅片采购意愿低迷,短期多晶硅底部震荡调整为主。市场等待两会后光伏反内卷政策落地信号,或有望引发利多情绪释放。

碳酸锂:矛盾弱化 震荡整理

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

1、供给:周度产量数据环比增加836吨至23426吨,其中锂辉石提锂环比增加620吨至14534吨,锂云母提锂环比增加105吨至2937吨,盐湖提锂环比增加20吨至3495吨,回收提锂环比增加91吨至3460吨;3月预计碳酸锂产量环比增加28%至106390吨。

2、需求:周度三元材料产量环比增加406吨至16924吨,库存环比增加208吨至18019吨、周度磷酸铁锂产量环比增加5050吨至101725吨,库存环比增加5251吨至105780吨;3月预计三元材料产量环比增加19%至84360吨;磷酸铁锂产量环比增加24%至43万吨。终端,据乘联会数据,2月1-28日,全国乘用车市场零售103.4万辆,同比去年下降25.4%,环比下降33.1%。2月新能源乘用车市场零售46.4万辆,同比下降32.0%;1-2月新能源乘用车市场零售106.0万辆,同比下降25.7%。2月常规燃油乘用车零售57万辆,同比下降19%;据大东时代智库调研结果显示,本周开标储能项目中配套的电芯价格区间为0.36元/Wh-0.43元/Wh,环比上周最低价增加1.3%,环比最高价增加14.7%;锂电储能项目中,储能EPC(含PC)中标价区间为0.511~0.999元/Wh,最低价环比下降35.1%、最高价环比下降32.6%;储能系统中标价区间为0.499~1.193元/Wh,环比无参考,头部企业报价与集采价格区间进一步收敛。

3、库存:周度碳酸锂社会库存环比减少414吨至98959吨,其中下游环比增加1890吨至45647吨,其他环节减少1120吨至37020吨,上游环比减少1184吨至16292吨。

4、观点:供给端,津巴布韦方面仍未有明确定论,其发运的下滑短期与其他地区发运的增加形成对冲;需求端,正极材料排产积极,但滞后的数据表现出年初终端消化的压力,难以起到给予市场信心的作用;库存端,周度表现延续去库节奏,总库存周转天数下降至27.8天,绝对量的下降和下游不断放大备货系数成为了价格明显的下方支撑。但需要注意的是,当前市场没有明显的矛盾,导致短期价格偏震荡运行,前高需更确定性的利多因素刺激,但仍可考虑逢低布局,另需关注津巴布韦方面动向。