近年来中国政府债务结构正悄然生变,即政府新增举债中,中央财政承担更多的责任,以此来缓解地方财政压力。

近日,新华社披露《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》(下称预算报告)。据此2026年中国拟新增政府债务11.89万亿元,其中,中央财政举借国债合计6.69万亿元,占今年新增政府债务总额比重约56.3%;地方财政举借地方政府债券合计5.2万亿元,占今年新增政府债务总额比重约43.7%。

显然,今年中央财政举债规模占比高于地方。考虑到上述地方新增债券中,有0.8万亿元用于置换存量隐性债务,即“借新还旧”,若剔除这部分,实际上今年新增政府债务中,中央举债规模占比会更高些。

第一财经记者梳理2014年以来的中央和地方预算报告发现,2016年之前,中央财政新增举债规模占比高于地方,但随着预算法允许地方举债,且地方政府举债规模逐年攀升,2017年至2024年地方政府举债规模占比高于中央财政(详见下表)。

而从中央与地方政府债务余额占比来看,地方债务余额占比则明显高于中央,但近年来随着中央举债力度加大,中央债务余额占比呈现小幅上升趋势。

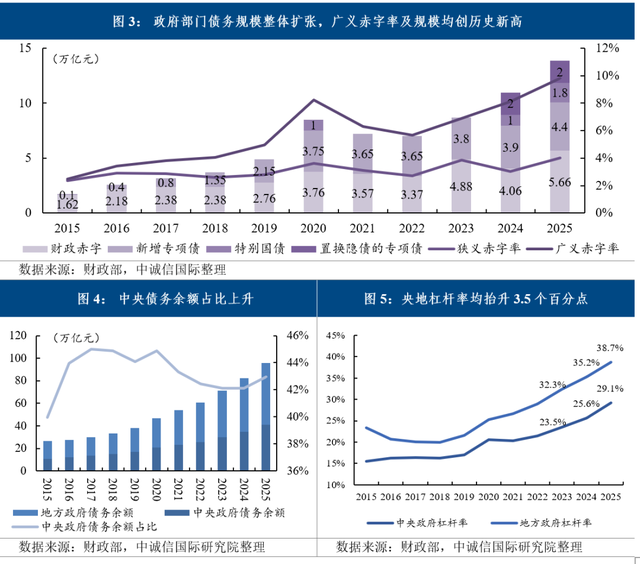

根据财政部数据,截至2024年末,全国政府债务余额92.6万亿元(含法定债务和隐性债务),其中,国债余额34.6万亿元,占全国政府债务余额比重约37.4%;地方政府债务余额(含隐性债务)58万亿元,占比约62.6%。

粤开证券首席经济学家罗志恒告诉第一财经,国债和地方债的比重关系,本质是中央与地方关系的一部分,有什么样的央地收入和支出责任划分,就会形成怎样的央地债务比例关系。我国的央地关系是中央承担顶层设计角色,地方负责执行,实现统筹兼顾与因地制宜的结合。这种关系之下,全国在中央统一领导下是一盘棋,地方执行并履行较大的支出责任,于是自然地方债务较大、占比较高。

“2015年至2022年新增债务中,地方债务占比逐步提高,与2015年新预算法实施后,允许地方发债并不断提高地方政府专项债额度来稳增长有关。”罗志恒说。

中国政府债务结构中,地方债务占比过高并不是一件好事。

中央财经大学教授温来成告诉第一财经,从其他主要国家政府债务结构来看,中央政府债务占比普遍高于地方,有的国家中央财政债务余额占比达到70%~80%。中央政府举债回旋余地更大,成本更低,而且债务本身并非简单的融资,而是重要政策工具,中央财政举债可以更好地发挥调节经济社会运行作用。而地方债务占比过大,会使得地方财政负担大,在我国单一制体制之下,一些地方甚至通过各种办法将风险上移。

罗志恒认为,地方债务占比过高容易积累债务风险,表现在举债周期短、利率高、偿债能力偏弱、举债方式不规范,于是进一步掣肘地方发展经济的能力和积极性。这就需要发挥中央优势,近年来中央加杠杆的特征就有了鲜明体现。

2023年10月召开的中央金融工作会议,提出优化中央和地方政府债务结构。专家们普遍认为,未来中国将逐步提高中央政府债务占比,从而降低地方政府债务占比,从而减轻地方财政负担。

事实也能印证这一看法。从2023年开始,中央财政新增债务占比开始明显提升,2024年较2023年提升了约7个百分点,2025年较2024年提升了约8个百分点。

上海财经大学教授郑春荣告诉第一财经,这也体现了政府举债的目的以及债务职能有所调整。

“之前地方债务占比过高背后,是中国城镇化进程加快,需要地方举债进行大量基础设施建设,提供基本公共服务。这一债务和所对应的政府资产以及产生社会效益是对应的,有其合理性。而现在随着城镇化进程趋缓,地方政府的基础设施建设的迫切性大幅降低,同时一些地方债务风险需要化解。此时中央政府面临复杂多变的国内经济形势,审时度势出台了‘两重’‘两新’等重大政策,加大了债务资金的宏观调控职能,在资金分配上就显示出中央债务占比小幅提升。”郑春荣说。

根据预算报告数据,2025年末中国政府债务余额(不含地方隐性债务)约为96.05万亿元,其中国债余额约41.23万亿元,占全国政府债务余额比重约43%;地方政府债务余额(不含隐性债务)约54.82万亿元,占比约57%。

近年来中央债务占比小幅提升,一方面得益于在全国一般公共预算账本中,新增财政赤字主要由中央财政承担。比如2026年的赤字规模拟为5.89万亿,较2025年增加的2300亿元,全部由中央财政负担。2026年中央财政赤字拟为5.09万亿元,地方财政赤字拟为0.8万亿元。

另一方面,中央财政从2024年起发行特别国债,比如2024年、2025年、2026年分别发行1万亿元、1.3万亿元、1.3万亿元超长期特别国债,用于支持“两重”(国家重大战略实施和重点领域安全能力)建设和“两新”(大规模设备更新和消费品以旧换新)政策,以扩大内需提振经济。另外2025年和2026年分别发行5000亿元和3000亿元特别国债,支持国有大型银行补充资本,从而更好地发挥银行服务实体经济作用。

显然,未来中央与地方债务结构还将进一步优化。

罗志恒认为,从长期看,央地关系的优化既要优化收入占比、支出责任划分,也要优化债务结构,中央承担更多事权和支出责任,推动社保等事权由中央履行和实施。逐步扩大国债发行规模,既优化央地债务关系,又能为金融市场提供更多优质的投资标的。

“国际上主要大国经济体的国债占比大多在50%以上,部分经济体在80%以上,我们除了在优化增量债务结构外,存量隐性债务化解在理清债务产生原因的基础上也可以适当由国债置换一部分,实现存量债务的结构优化。”罗志恒说。

温来成建议,可以考虑借鉴其他国家经验,将国债余额占比逐步调整至60%以上,这背后也是中央与地方财政体制调整,转变政府职能,减轻地方压力。

目前中国政府债务风险总体安全可控。中国政府债务余额控制在全国人大批准的限额之内,政府负债率明显低于G20国家平均政府负债率,且中国政府债务形成大量优质资产。

(本文来自第一财经)